Volkswagen riskuje, že se z uvedení Porsche na burzu poučí špatně.

Ve svém prvním hovoru s investory o čtvrtletních výsledcích od nástupu do nejvyšší funkce ve VW generální ředitel Oliver Blume v pátek řekl, že „velký úspěch“ primární nabídky akcií Porsche z minulého měsíce bude „vzorem“ pro všechny značky koncernu, mezi něž patří například Audi i samotný VW. Společnost bezprostředně neplánuje žádné další IPO, ale na jaře příštího roku uspořádá den kapitálových trhů, na kterém představí „virtuální akciové příběhy“ pro své další značky. Pan Blume doufá, že to „povede k ucelenému příběhu vlastního kapitálu skupiny Volkswagen“.

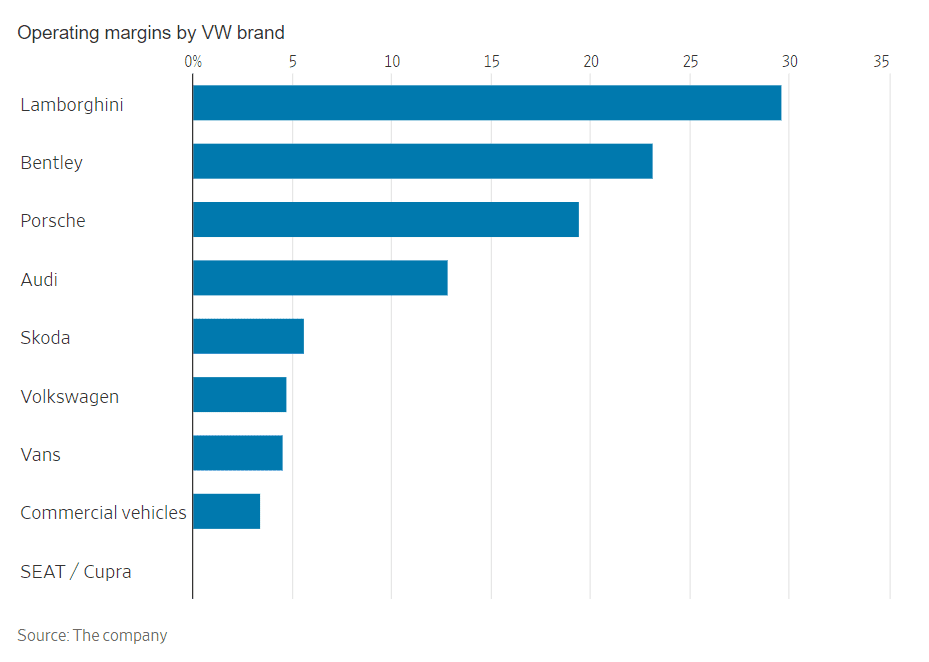

Pro VW nemůže být na škodu, když si posvítí na jednotlivé výkony a potenciál deseti značek, které za desítky let nashromáždil. Bývalý generální ředitel Herbert Diess již společnost tímto směrem posunul, například zveřejněním více finančních informací o luxusních značkách Bentley a Lamborghini. Ty v prvních devíti měsících roku 2022 dosáhly poutavých provozních marží ve výši zhruba 23 %, resp. 30 %, uvedl VW v pátek.

Tento druh transparentnosti vytváří větší tlak na nedostatečně výkonné divize, aby zlepšily své počínání. Největší příležitostí v tomto ohledu zůstává samotná stejnojmenná značka VW, která za devítiměsíční období vykázala 4,7% provozní marži. Vzhledem k jejímu vedoucímu postavení na evropském trhu by měla být vyšší.

Prezentování IPO Porsche jako vzoru pro zbytek impéria VW však také vyvolává varovné signály. Pro těch několik investorů, kterým byly akcie přiděleny, to byl úspěch – akcie vzrostly přibližně o 20 %. Pro VW také vynesla 19,5 miliardy eur, což odpovídá přibližně 19,4 miliardy dolarů, z nichž zhruba polovina bude vyplacena akcionářům. Co se nepodařilo, je zlepšit ocenění samotného VW, které kleslo, zatímco ocenění Porsche se zvýšilo, což zvýšilo diskont konglomerátu. Tržní hodnota 75 % podílu VW v Porsche činí 68 miliard EUR, takže na všechny ostatní značky VW dohromady zbývá pouze 10 miliard EUR.

Prodej 25 % Porsche s sebou nese i náklady pro VW. Část jeho konsolidovaných peněžních toků nyní patří menšinovým investorům a již tak složitá struktura společnosti je nyní ještě složitější. To platí zejména proto, že pan Blume chce VW zefektivnit zdvojnásobením synergií mezi jeho značkami v oblastech, jako je software a platformy pro elektromobily.

Je to na hony vzdálené vyčlenění Ferrari ze starého impéria Fiat – dohoda, která vytyčila směr pro IPO Porsche. Akcie Ferrari byly rozděleny akcionářům Fiatu jako dividenda, což je bohatě odměnilo, protože akcie výrobce sportovních vozů vzrostly, zatímco původní mateřská společnost mohla usilovat o synergie prostřednictvím fúzí.

Zdroj: Getty Images

Jedním z poučení z úspěšného IPO Porsche je, že investoři mají rádi jednoduché výrobce automobilů s konzistentní výkonností a jasnou strategií růstu, i když mají špatné řízení společnosti. VW by mohl ve své stáji najít více takových společností – například Audi nebo Lamborghini – i když žádná z nich není tak připravená na trh jako Porsche. Prodej dalších menšinových podílů by však mohl pouze zvýšit neprůhlednost vlastního kapitálu VW.

IPO Porsche by mělo ukončit mylnou představu, že tržní ocenění značek Volkswagenu přiměje investory přehodnotit mateřskou společnost. Aby pan Blume dosáhl lepšího ocenění samotného Volkswagenu, potřebuje nový přístup.

Nový generální ředitel VW považuje vstup na burzu za "vzor", ale žádný z přírůstků ceny akcií Porsche se nepromítl do jeho většinového vlastníka.

Volkswagen riskuje, že se z uvedení Porsche na burzu poučí špatně.

Ve svém prvním hovoru s investory o čtvrtletních výsledcích od nástupu do nejvyšší funkce ve VW generální ředitel Oliver Blume v pátek řekl, že "velký úspěch" primární nabídky akcií Porsche z minulého měsíce bude "vzorem" pro všechny značky koncernu, mezi něž patří například Audi i samotný VW. Společnost bezprostředně neplánuje žádné další IPO, ale na jaře příštího roku uspořádá den kapitálových trhů, na kterém představí "virtuální akciové příběhy" pro své další značky. Pan Blume doufá, že to "povede k ucelenému příběhu vlastního kapitálu skupiny Volkswagen".

Pro VW nemůže být na škodu, když si posvítí na jednotlivé výkony a potenciál deseti značek, které za desítky let nashromáždil. Bývalý generální ředitel Herbert Diess již společnost tímto směrem posunul, například zveřejněním více finančních informací o luxusních značkách Bentley a Lamborghini. Ty v prvních devíti měsících roku 2022 dosáhly poutavých provozních marží ve výši zhruba 23 %, resp. 30 %, uvedl VW v pátek.

Tento druh transparentnosti vytváří větší tlak na nedostatečně výkonné divize, aby zlepšily své počínání. Největší příležitostí v tomto ohledu zůstává samotná stejnojmenná značka VW, která za devítiměsíční období vykázala 4,7% provozní marži. Vzhledem k jejímu vedoucímu postavení na evropském trhu by měla být vyšší.

Prezentování IPO Porsche jako vzoru pro zbytek impéria VW však také vyvolává varovné signály. Pro těch několik investorů, kterým byly akcie přiděleny, to byl úspěch - akcie vzrostly přibližně o 20 %. Pro VW také vynesla 19,5 miliardy eur, což odpovídá přibližně 19,4 miliardy dolarů, z nichž zhruba polovina bude vyplacena akcionářům. Co se nepodařilo, je zlepšit ocenění samotného VW, které kleslo, zatímco ocenění Porsche se zvýšilo, což zvýšilo diskont konglomerátu. Tržní hodnota 75 % podílu VW v Porsche činí 68 miliard EUR, takže na všechny ostatní značky VW dohromady zbývá pouze 10 miliard EUR.

Prodej 25 % Porsche s sebou nese i náklady pro VW. Část jeho konsolidovaných peněžních toků nyní patří menšinovým investorům a již tak složitá struktura společnosti je nyní ještě složitější. To platí zejména proto, že pan Blume chce VW zefektivnit zdvojnásobením synergií mezi jeho značkami v oblastech, jako je software a platformy pro elektromobily.

Je to na hony vzdálené vyčlenění Ferrari ze starého impéria Fiat - dohoda, která vytyčila směr pro IPO Porsche. Akcie Ferrari byly rozděleny akcionářům Fiatu jako dividenda, což je bohatě odměnilo, protože akcie výrobce sportovních vozů vzrostly, zatímco původní mateřská společnost mohla usilovat o synergie prostřednictvím fúzí.

Zdroj: Getty Images

Jedním z poučení z úspěšného IPO Porsche je, že investoři mají rádi jednoduché výrobce automobilů s konzistentní výkonností a jasnou strategií růstu, i když mají špatné řízení společnosti. VW by mohl ve své stáji najít více takových společností - například Audi nebo Lamborghini - i když žádná z nich není tak připravená na trh jako Porsche. Prodej dalších menšinových podílů by však mohl pouze zvýšit neprůhlednost vlastního kapitálu VW.

IPO Porsche by mělo ukončit mylnou představu, že tržní ocenění značek Volkswagenu přiměje investory přehodnotit mateřskou společnost. Aby pan Blume dosáhl lepšího ocenění samotného Volkswagenu, potřebuje nový přístup.

Investiční svět s napětím vyhlíží hospodářské výsledky technologického giganta Nvidia, který v rámci nejdůležitější události sezóny odhalí svá čísla za...