Všichni technologičtí giganti reportovali a kromě Applu všichni silně oslabili, tíženi náročným ekonomickým pozadím uprostřed slábnoucí poptávky a obav z blížící se plnohodnotné recese.

Tento týden s sebou přináší spoustu dalších zajímavých čtvrtletních výkazů, přičemž velká jména polovodičového průmyslu se chystají předložit své nejnovější finanční výkazy. Stejně jako většina zákoutí trhu byly i akcie čipů v letošním roce oslabeny, přičemž SOX (hlavní index čipů) vykazuje od počátku roku ztráty ve výši ~40 %.

Odborník na čipy společnosti Rosenblatt Hans Mosesmann však předestřel tři jména z tohoto sektoru, která se chystají předložit čtvrtletní finanční zprávy; všechna vykazují od počátku roku ztráty, ale pětihvězdičkový analytik se domnívá, že všechny tři jsou připraveny v nadcházejících měsících vyrazit vpřed.

Měl by vědět, o čem mluví; Mosesmann patří mezi 0,5 % nejlepších analytiků na Wall Street, takže stojí za to si poslechnout, co říká.

Zdroj: Unsplash

Lattice Semiconductor (LSCC)

Jako první tu máme společnost Lattice Semiconductor, která vyrábí nízkopříkonová programovatelná hradlová pole (FPGA). FPGA jsou ideální pro adaptivní systémy, protože jsou rekonfigurovatelné a lze je naprogramovat tak, aby prováděly jakoukoli digitální logiku. Společnost Lattice se záměrně rozhodla soustředit své úsilí na odvětví FPGA s nízkou spotřebou energie poté, co v předchozích několika letech pracovala na řadě jiných produktů, s cílem stát se lídrem v této oblasti.

Tento plán očividně přináší ovoce, jak je patrné z trajektorie prodeje v posledních několika letech, která se ubírá jediným směrem: vzhůru.

To platilo i ve druhém čtvrtletí roku 22, v němž společnost vykázala lepší výsledky jak v horní, tak v dolní linii. Ve skutečnosti v posledních několika letech společnost Lattice překonala odhady horní linie v 88 % případů a odhady zisku na akcii ve 100 % případů.

Výsledky za 3. čtvrtletí budou oznámeny dnes (31. října) po závěrečném zvonění, přičemž analytici očekávají tržby ve výši 166,27 milionu USD, což představuje 26% meziroční nárůst, a zisk na akcii ve výši 0,44 USD, což představuje 57,1% meziroční nárůst.

Odhady společnosti Mosesmann jsou zhruba stejné jako odhady ulice, přičemž analytici se domnívají, že společnost má silnou hodnotovou nabídku.

„Vidíme, že 3Q22 je tažen neustálým náběhem nových produktových cyklů v rámci platformy Nexus, protože pokračuje růst na všech trzích,“ vysvětlil Mosesmann. „Během hovoru budeme hledat: 1) Aktuální informace o nedostatcích v dodavatelském řetězci, 2) Aktuální informace o náběhu produktů a 3) Komentáře týkající se pokračujícího přechodu na trh středně velkých FPGA.“

Na závěr analytik napsal: „Společnost Lattice vnímáme jako jedinečného hráče na trhu FPGA, který jako jediný inovuje malé a nadcházející střední FPGA v nové éře narušení umělé inteligence, která vyžaduje kombinaci programovatelnosti, nízké spotřeby, vysokého paralelního zatížení zaměřeného na data a požadavků na rychlejší uvedení na trh.“

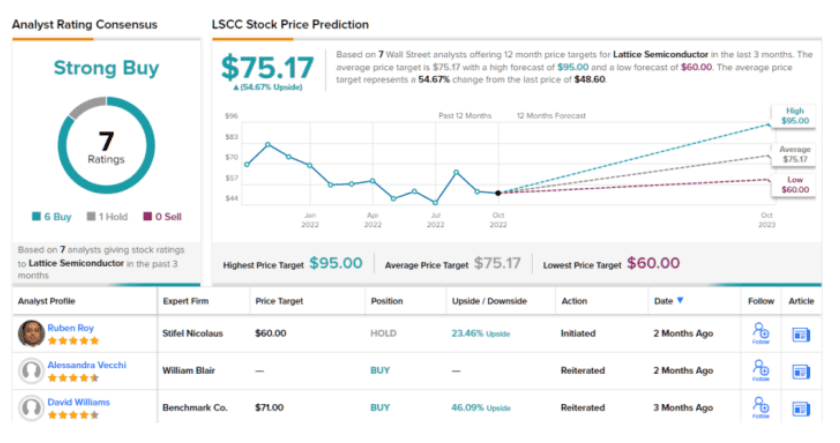

Mosesmann proto hodnotí akcie LSCC jako kupní, přičemž jeho cílová cena 95 USD dává prostor pro 12měsíční růst o 95 %.

Kolegové analytika Rosenblatt většinou souhlasí; kromě jednoho skeptika je všech 6 ostatních nedávných hodnocení pozitivních, což této akcii poskytuje konsenzuální hodnocení Strong Buy. Průměrná cílová cena 75,17 USD naznačuje, že akcie během jednoho roku vzrostou o ~55 %.

Advanced Micro Devices (AMD)

Další na řadě je jeden z gigantů v oboru, společnost AMD. Tento výrobce čipů je dnes možná titánem, ale před necelými deseti lety se společnost ocitla na pokraji bankrotu, protože se jí dlouhá léta nedařilo dosahovat zisku. S Lisou Su v čele však generální ředitelka nejenže dovedla společnost do bezpečí, ale pomohla ji proměnit v dnešní mocnost, která se dostala na stejnou úroveň jako její kdysi mnohem větší konkurenti Nvidia a Intel.

Ta trpěla špatným řízením a problémy s produkty, čehož AMD využilo díky své lepší nabídce na trhu procesorů, která jí pomohla získat podíl.

Zdroj: Getty Images

Společnost AMD je také dobře známá svými procesory, které používají hráči po celém světě. Na poli grafických procesorů se postavila proti lídrovi segmentu, společnosti Nvidia, a nárokuje si 4 místa v žebříčku 10 nejrychlejších grafických procesorů.

To znamená, že zatímco reálný nárůst podílu byl doprovázen obrovskými kroky na burze, rok 2022 nebyl k této akcii přívětivý. Akcie od počátku roku poklesly o 58 %, přičemž tomuto obratu nepomohlo ani šokující předběžné oznámení společnosti AMD z počátku tohoto měsíce, kdy společnost snížila očekávání pro toto čtvrtletí, a to z důvodu zhoršující se dynamiky spotřebitelské poptávky/zásob.

Před zveřejněním výsledků za 3. čtvrtletí (v úterý 1. listopadu) Mosesmann jako odraz revize směrem dolů očekává, že tržby budou „v souladu“ s jeho i konsensuálními odhady, které počítají s dvouciferným sekvenčním poklesem. Analytik nicméně zůstává odhodlaně na straně AMD a domnívá se, že Wall Street zde chybí celkový obraz.

„AMD zůstává jedním z našich nejlepších tipů na pravděpodobnou inflexi v přesunech podílu v serverech s Genou EPYC 4, která posune trh na 96 jader ve 4Q22 a 128 jader v 1H23,“ uvedl analytik. „Sapphire Rapids od Intelu zůstává na trhu neviditelný, a až se tak stane v nadcházejících 1-2 čtvrtletích, vidíme počty jader na vrcholu pod 60 jader ze současných 32-40 jader v Ice Lake. Posun podílu v příštích dvou letech vidíme jako bezprecedentní a ulicí nedoceněný.“

Za tímto účelem společnost Mosesmann ponechává na akciích AMD rating Buy podpořený cílovou cenou 200 USD, což znamená, že akcie mají v nadcházejících měsících prostor pro 234% růst.

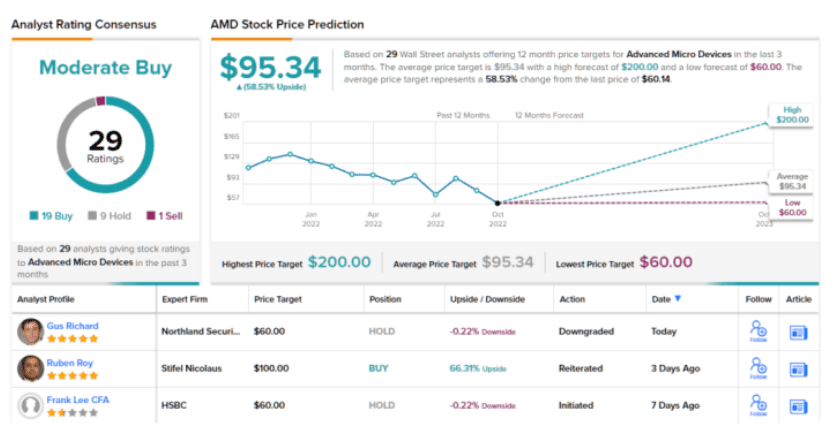

Mosesmann patří k většině na Wall Street. Jeden prodávající a další dva držící jsou převálcováni 14 kupujícími, kteří se shodují na konsenzuálním hodnocení mírného nákupu. Průměrná cílová cena činí 599,24 USD, což naznačuje prostor pro 16,5% růst v příštích 12 měsících.

Mosesmann není zdaleka jediným analytikem, který je pro AMD optimistický; akcie má 19 kupujících oproti 9 držícím a jednomu prodávajícímu, což jí dává konsenzuální hodnocení mírné koupě. Akcie jsou oceněny na 60,22 USD a jejich průměrná cílová cena 95,34 USD naznačuje prostor pro ~58% zhodnocení v příštím roce.

Microchip (MCHP)

V neposlední řadě je to společnost Microchip, přední výrobce mikrokontrolérů a analogových polovodičových zařízení. Do jeho produktového portfolia patří mimo jiné integrované obvody Flash-IP, FPGA, digitální signálové řadiče, aplikační vývojové systémy pro velkoobjemové vestavěné řídicí aplikace, radiofrekvenční zařízení (RF) a produkty pro řízení teploty.

Nabídku společnosti využívá více než 120 000 zákazníků na různých trzích, jako je automobilový, průmyslový, komunikační, spotřebitelský, letecký a obranný průmysl a výpočetní technika.

Zdroj: Getty Images

Používání mikrokontrolérů, což jsou vlastně miniaturní počítače schopné řídit vnější elektrické obvody, v posledních několika desetiletích neustále roste. Dnes je má téměř každé zařízení a elektromobily jich využívají ještě více než ty s benzinovým pohonem.

Jako dominantní hráč v tomto odvětví společnost z tohoto trendu těží, což se opět projevilo v prvním čtvrtletí fiskálního roku 2023 (červnové čtvrtletí), kdy společnost Microchip dosáhla rekordních tržeb (1,96 miliardy dolarů, což je meziroční nárůst o 25,1 %) a zisku, který vyústil v zisk na akcii ve výši 1,37 USD. Obě čísla překonala očekávání ulice.

S výhledem na nadcházející zprávu (čtvrtek 3. listopadu) společnost Mosesmann očekává, že společnost opět dosáhne dobrých výsledků, přičemž tržby budou „mírně nad“ konsensuálními odhady, které se pohybují v řádu středních jednociferných čísel, a to díky „silnému objemu nevyřízených objednávek a zlepšení kapacit, jakož i díky pokračující dynamice v automobilovém a průmyslovém průmyslu“.

Tento trend by měl pokračovat i v prosincovém čtvrtletí, přičemž Mosesmann upozorňuje na to, kde může společnost získat.

„Co se týče koncových trhů, vidíme pokračující dynamiku v automobilovém a průmyslovém průmyslu, stejně jako sílu v oblasti datových center,“ vysvětlil. „Kromě toho se domníváme, že společnost zaznamenává pokračující sílu v rezervacích, zdravou poptávku a lepší viditelnost objednávek.“

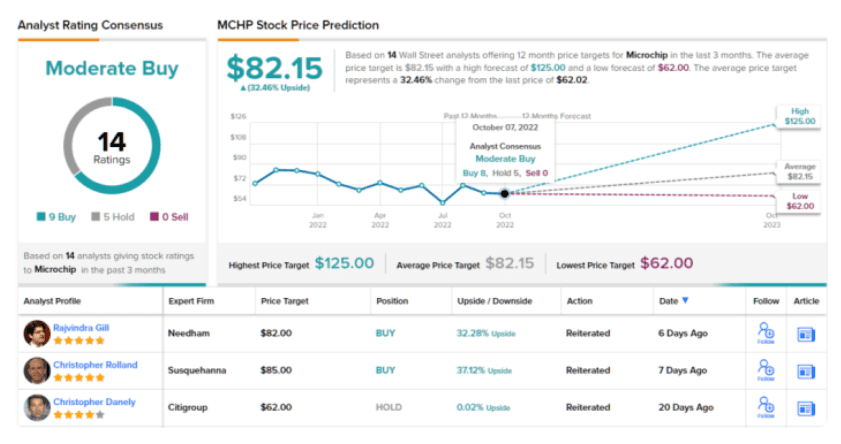

Na základě těchto skutečností hodnotí Mosesmann akcie Microchip jako „Buy“ s cílovou cenou 125 USD. Důsledek pro investory? Upside ~ 102 % ze současných úrovní.

Názor ulice je celkově mírnější; 14 recenzí, které jsou k dispozici, se rozpadá v poměru 9:5 ve prospěch „Kupovat“ oproti „Držet“, přičemž vše vrcholí konsensuálním hodnocením „Mírně kupovat“. Podle průměrné cílové hodnoty 80,15 USD budou akcie za rok měnit majitele za 30% prémii.

Minulý týden dosáhla výsledková sezóna jakéhosi crescenda a bylo to masivně rozladěné vyvrcholení. Všichni technologičtí giganti reportovali a kromě Applu všichni silně oslabili, tíženi náročným ekonomickým pozadím uprostřed slábnoucí poptávky a obav z blížící se plnohodnotné recese.

Tento týden s sebou přináší spoustu dalších zajímavých čtvrtletních výkazů, přičemž velká jména polovodičového průmyslu se chystají předložit své nejnovější finanční výkazy. Stejně jako většina zákoutí trhu byly i akcie čipů v letošním roce oslabeny, přičemž SOX (hlavní index čipů) vykazuje od počátku roku ztráty ve výši ~40 %.

Odborník na čipy společnosti Rosenblatt Hans Mosesmann však předestřel tři jména z tohoto sektoru, která se chystají předložit čtvrtletní finanční zprávy; všechna vykazují od počátku roku ztráty, ale pětihvězdičkový analytik se domnívá, že všechny tři jsou připraveny v nadcházejících měsících vyrazit vpřed.

Měl by vědět, o čem mluví; Mosesmann patří mezi 0,5 % nejlepších analytiků na Wall Street, takže stojí za to si poslechnout, co říká.

Zdroj: Unsplash

Lattice Semiconductor (LSCC)

Jako první tu máme společnost Lattice Semiconductor, která vyrábí nízkopříkonová programovatelná hradlová pole (FPGA). FPGA jsou ideální pro adaptivní systémy, protože jsou rekonfigurovatelné a lze je naprogramovat tak, aby prováděly jakoukoli digitální logiku. Společnost Lattice se záměrně rozhodla soustředit své úsilí na odvětví FPGA s nízkou spotřebou energie poté, co v předchozích několika letech pracovala na řadě jiných produktů, s cílem stát se lídrem v této oblasti.

Tento plán očividně přináší ovoce, jak je patrné z trajektorie prodeje v posledních několika letech, která se ubírá jediným směrem: vzhůru.

Zdroj: Getty Images

To platilo i ve druhém čtvrtletí roku 22, v němž společnost vykázala lepší výsledky jak v horní, tak v dolní linii. Ve skutečnosti v posledních několika letech společnost Lattice překonala odhady horní linie v 88 % případů a odhady zisku na akcii ve 100 % případů.

Výsledky za 3. čtvrtletí budou oznámeny dnes (31. října) po závěrečném zvonění, přičemž analytici očekávají tržby ve výši 166,27 milionu USD, což představuje 26% meziroční nárůst, a zisk na akcii ve výši 0,44 USD, což představuje 57,1% meziroční nárůst.

Odhady společnosti Mosesmann jsou zhruba stejné jako odhady ulice, přičemž analytici se domnívají, že společnost má silnou hodnotovou nabídku.

"Vidíme, že 3Q22 je tažen neustálým náběhem nových produktových cyklů v rámci platformy Nexus, protože pokračuje růst na všech trzích," vysvětlil Mosesmann. "Během hovoru budeme hledat: 1) Aktuální informace o nedostatcích v dodavatelském řetězci, 2) Aktuální informace o náběhu produktů a 3) Komentáře týkající se pokračujícího přechodu na trh středně velkých FPGA."

Na závěr analytik napsal: "Společnost Lattice vnímáme jako jedinečného hráče na trhu FPGA, který jako jediný inovuje malé a nadcházející střední FPGA v nové éře narušení umělé inteligence, která vyžaduje kombinaci programovatelnosti, nízké spotřeby, vysokého paralelního zatížení zaměřeného na data a požadavků na rychlejší uvedení na trh."

Mosesmann proto hodnotí akcie LSCC jako kupní, přičemž jeho cílová cena 95 USD dává prostor pro 12měsíční růst o 95 %.

Kolegové analytika Rosenblatt většinou souhlasí; kromě jednoho skeptika je všech 6 ostatních nedávných hodnocení pozitivních, což této akcii poskytuje konsenzuální hodnocení Strong Buy. Průměrná cílová cena 75,17 USD naznačuje, že akcie během jednoho roku vzrostou o ~55 %.

Advanced Micro Devices (AMD)

Další na řadě je jeden z gigantů v oboru, společnost AMD. Tento výrobce čipů je dnes možná titánem, ale před necelými deseti lety se společnost ocitla na pokraji bankrotu, protože se jí dlouhá léta nedařilo dosahovat zisku. S Lisou Su v čele však generální ředitelka nejenže dovedla společnost do bezpečí, ale pomohla ji proměnit v dnešní mocnost, která se dostala na stejnou úroveň jako její kdysi mnohem větší konkurenti Nvidia a Intel.

Ta trpěla špatným řízením a problémy s produkty, čehož AMD využilo díky své lepší nabídce na trhu procesorů, která jí pomohla získat podíl.

Zdroj: Getty Images

Společnost AMD je také dobře známá svými procesory, které používají hráči po celém světě. Na poli grafických procesorů se postavila proti lídrovi segmentu, společnosti Nvidia, a nárokuje si 4 místa v žebříčku 10 nejrychlejších grafických procesorů.

To znamená, že zatímco reálný nárůst podílu byl doprovázen obrovskými kroky na burze, rok 2022 nebyl k této akcii přívětivý. Akcie od počátku roku poklesly o 58 %, přičemž tomuto obratu nepomohlo ani šokující předběžné oznámení společnosti AMD z počátku tohoto měsíce, kdy společnost snížila očekávání pro toto čtvrtletí, a to z důvodu zhoršující se dynamiky spotřebitelské poptávky/zásob.

Před zveřejněním výsledků za 3. čtvrtletí (v úterý 1. listopadu) Mosesmann jako odraz revize směrem dolů očekává, že tržby budou "v souladu" s jeho i konsensuálními odhady, které počítají s dvouciferným sekvenčním poklesem. Analytik nicméně zůstává odhodlaně na straně AMD a domnívá se, že Wall Street zde chybí celkový obraz.

"AMD zůstává jedním z našich nejlepších tipů na pravděpodobnou inflexi v přesunech podílu v serverech s Genou EPYC 4, která posune trh na 96 jader ve 4Q22 a 128 jader v 1H23," uvedl analytik. "Sapphire Rapids od Intelu zůstává na trhu neviditelný, a až se tak stane v nadcházejících 1-2 čtvrtletích, vidíme počty jader na vrcholu pod 60 jader ze současných 32-40 jader v Ice Lake. Posun podílu v příštích dvou letech vidíme jako bezprecedentní a ulicí nedoceněný."

Za tímto účelem společnost Mosesmann ponechává na akciích AMD rating Buy podpořený cílovou cenou 200 USD, což znamená, že akcie mají v nadcházejících měsících prostor pro 234% růst.

Mosesmann patří k většině na Wall Street. Jeden prodávající a další dva držící jsou převálcováni 14 kupujícími, kteří se shodují na konsenzuálním hodnocení mírného nákupu. Průměrná cílová cena činí 599,24 USD, což naznačuje prostor pro 16,5% růst v příštích 12 měsících.

Mosesmann není zdaleka jediným analytikem, který je pro AMD optimistický; akcie má 19 kupujících oproti 9 držícím a jednomu prodávajícímu, což jí dává konsenzuální hodnocení mírné koupě. Akcie jsou oceněny na 60,22 USD a jejich průměrná cílová cena 95,34 USD naznačuje prostor pro ~58% zhodnocení v příštím roce.

Microchip (MCHP)

V neposlední řadě je to společnost Microchip, přední výrobce mikrokontrolérů a analogových polovodičových zařízení. Do jeho produktového portfolia patří mimo jiné integrované obvody Flash-IP, FPGA, digitální signálové řadiče, aplikační vývojové systémy pro velkoobjemové vestavěné řídicí aplikace, radiofrekvenční zařízení (RF) a produkty pro řízení teploty.

Nabídku společnosti využívá více než 120 000 zákazníků na různých trzích, jako je automobilový, průmyslový, komunikační, spotřebitelský, letecký a obranný průmysl a výpočetní technika.

Zdroj: Getty Images

Používání mikrokontrolérů, což jsou vlastně miniaturní počítače schopné řídit vnější elektrické obvody, v posledních několika desetiletích neustále roste. Dnes je má téměř každé zařízení a elektromobily jich využívají ještě více než ty s benzinovým pohonem.

Jako dominantní hráč v tomto odvětví společnost z tohoto trendu těží, což se opět projevilo v prvním čtvrtletí fiskálního roku 2023 (červnové čtvrtletí), kdy společnost Microchip dosáhla rekordních tržeb (1,96 miliardy dolarů, což je meziroční nárůst o 25,1 %) a zisku, který vyústil v zisk na akcii ve výši 1,37 USD. Obě čísla překonala očekávání ulice.

S výhledem na nadcházející zprávu (čtvrtek 3. listopadu) společnost Mosesmann očekává, že společnost opět dosáhne dobrých výsledků, přičemž tržby budou "mírně nad" konsensuálními odhady, které se pohybují v řádu středních jednociferných čísel, a to díky "silnému objemu nevyřízených objednávek a zlepšení kapacit, jakož i díky pokračující dynamice v automobilovém a průmyslovém průmyslu".

Tento trend by měl pokračovat i v prosincovém čtvrtletí, přičemž Mosesmann upozorňuje na to, kde může společnost získat.

"Co se týče koncových trhů, vidíme pokračující dynamiku v automobilovém a průmyslovém průmyslu, stejně jako sílu v oblasti datových center," vysvětlil. "Kromě toho se domníváme, že společnost zaznamenává pokračující sílu v rezervacích, zdravou poptávku a lepší viditelnost objednávek."

Na základě těchto skutečností hodnotí Mosesmann akcie Microchip jako "Buy" s cílovou cenou 125 USD. Důsledek pro investory? Upside ~ 102 % ze současných úrovní.

Názor ulice je celkově mírnější; 14 recenzí, které jsou k dispozici, se rozpadá v poměru 9:5 ve prospěch "Kupovat" oproti "Držet", přičemž vše vrcholí konsensuálním hodnocením "Mírně kupovat". Podle průměrné cílové hodnoty 80,15 USD budou akcie za rok měnit majitele za 30% prémii.

Podhodnocený gigant na prahu fundamentálního obratu Společnost Brinker International Inc (EAT) , která provozuje známou síť neformálních restaurací Chili’s, se...