Jim Cramer říká, že tyto dvě „strong buy“ akcie by mohly patřit mezi nové lídry trhu

Středa byla pro pozorovatele trhu velkým dnem, protože se očekávalo, že Fed oznámí další zvýšení úrokových sazeb, což nepochybně ovlivní chování akciového trhu.

Zvyšování sazeb bylo v roce 2022 de rigueur a toto bude již čtvrtý případ takového aktu. Snaha omezit prudce rostoucí inflaci trhy rozkolísala, ale směrem k rozhodnutí Fedu se Jim Cramer, známý moderátor pořadu „Mad Money“ na CNBC, domnívá, že by mohlo dojít k dalším turbulencím. Nebo jak Cramer říká: „Vítejte v pekle, kterým je skutečný cyklus zpřísňování Fedu.“

Nové podmínky si tedy zaslouží nový přístup a Cramer říká, že je třeba se rozloučit s růstově orientovanými technologickými akciemi a nastal čas zahájit novou éru.

„Musíte jít k novým lídrům tohoto trhu. Lídři jako zdravotnictví, lídři jako ropa, lídři jako finance, které propouštějí jako samozřejmost,“ vysvětlil Cramer. „Nakupujte průmyslové podniky, které mají páku na cestování, nakupujte akcie spotřebního zboží, které mají spoustu nákladů na komodity, které nyní klesají.“

Na pozadí těchto skutečností si tedy pojďme vytáhnout podrobnosti o dvou Cramerových tipech, které by měly z tohoto nového paradigmatu těžit. Nejen Cramer stojí za těmito jmény. Podle databáze TipRanks jsou obě podle konsensu analytiků hodnoceny jako Strong Buys. Podívejme se proč.

Constellation Brands (STZ)

Ať už je recese, nebo ne, lidé budou vždy potřebovat nějaký silný nápoj, aby buď rozproudili večírek, nebo přečkali těžké časy, a proto by mohl být alkoholický gigant Constellation Brands, první Cramerův tip, na který se podíváme, vůči rozmarům makra do jisté míry imunní.

Portfolio této společnosti s velkou tržní kapitalizací se může pochlubit více než 100 značkami, včetně Robert Mondavi, Simi Winery, Ruffino (vína), Svedka Vodka, Casa Noble Tequila (lihoviny) a Corona, Modelo Especial a Negra Modelo z dovážených piv. Z hlediska prodeje je společnost Constellation největším dovozcem piva v USA a mezi hlavními dodavateli piva má třetí největší podíl na trhu (7,4 %). Společnost Constellation investuje také do konopí a zdravotnictví.

Tento druh hodnotové nabídky pomohl společnosti překonat očekávání ve své poslední čtvrtletní zprávě – za druhé čtvrtletí fiskálního roku 2023.

Zdroj: Reuters

Tržby podpořené silnou poptávkou po jejím pivním portfoliu vzrostly meziročně o 12,2 % na 2,66 miliardy dolarů, čímž překonaly očekávání ulice o 150 milionů dolarů. Překonán byl i hospodářský výsledek; společnost dosáhla adj. zisku na akcii ve výši 3,17 USD oproti očekávání analytiků ve výši 2,82 USD.

Společnost zaujala také výhledem, když zvýšila svůj výhled srovnatelného zisku na akcii pro rok 2023 do rozmezí 11,20 až 11,60 USD z předchozích 11,20 až 11,50 USD. Konsensuální odhad činil pouhých 11,06 USD na akcii.

Je to také druh výkonu, který zajistil, že akcie zůstaly relativně stabilní ve srovnání s celkovým vývojem trhu v roce 2022. Akcie sice od začátku roku poklesly o 3 %, ale to je mnohem lepší ukazatel než 19% pokles indexu S&P 500.

Při hodnocení vyhlídek společnosti označuje analytik Jefferies Kevin Grundy Constellation za svůj „oblíbený růstový nápad pro velké společnosti“.

„Pivní segment společnosti STZ si zjevně udržuje dynamiku v prostředí, kde se trh přirozeně obává zpomalující spotřebitelské poptávky,“ domnívá se Grundy. „Předpoklad pro rok 23 je konzervativní a při hodnotě ~15x EV/EBITDA (bez Canopy) vidíme dostatečný prostor pro vyrovnání rozdílu mezi násobkem a vysoce růstovými kolegy MNST/BFB, kteří se obchodují za ~24x/24x. STZ má jedinečnou pozici, protože v oblasti globálních sešívaných výrobků je jen velmi málo podniků s vedoucím podílem na trhu, dlouhou dobou růstu tržeb/OI 7-9 % ročně a 43-44% EBITDA marží/30% návratností kapitálu.“

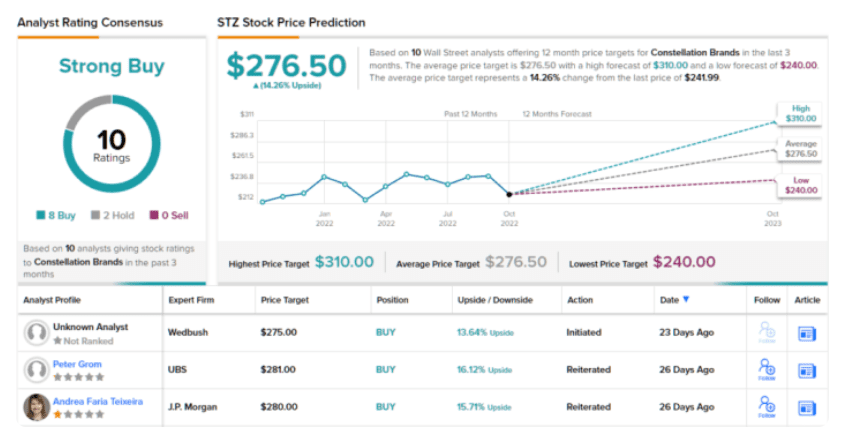

Za tímto účelem Grundy hodnotí akcie STZ jako „Buy“, zatímco jeho cílová cena 310 USD naznačuje, že akcie v horizontu jednoho roku vzrostou o ~28 %.

Při pohledu na konsenzuální rozdělení jsou i další analytici nadšeni. Na základě 8 nákupů a pouze 2 podržení (tj. neutrálních) se na ulici říká, že STZ je silná koupě. Průměrná cílová hodnota činí 276,5 USD a představuje 12měsíční výnos 14 % ze současné ceny akcií 242 USD.

Eli Lilly and Company (LLY)

Přejděme od jednoho průmyslového giganta k druhému, i když v úplně jiném odvětví. Eli Lilly, Cramerův druhý lídr na trhu, je farmaceutickým titánem a může se pochlubit tržní kapitalizací 334 miliard dolarů, čímž se v celosvětovém farmaceutickém průmyslu řadí na druhé místo za Johnson & Johnson. Společnost byla založena již v roce 1876 a její produkty jsou dostupné ve 120 zemích, přičemž má celkem 37 000 zaměstnanců po celém světě.

Taková velikost a dosah jsou založeny na vynikajících výsledcích. Pro milovníky historie: v roce 1923 společnost uvedla na trh Iletin, první komerčně prodávaný inzulínový lék určený k léčbě cukrovky. Kromě toho byla společnost LLY první firmou, která v celosvětovém měřítku vyráběla a distribuovala vakcínu proti dětské obrně Jonase Salka. Mezi její nejznámější produkty v současnosti patří antipsychotický lék Zyprexa (1996), léky na klinickou depresi Prozac (1986) a Cymbalta (2004) a také léky na cukrovku Trulicity (2014) a Humalog (1996).

Zdroj: Reuters

Farmaceutický gigant právě zveřejnil svou zprávu za 3. čtvrtletí, ve které vykázal lepší výsledky jak v horní, tak i dolní části hospodaření. Tržby vzrostly o 2,5 % oproti stejnému období před rokem na 6,94 miliardy USD, zatímco adj. zisk na akcii se meziročně zvýšil o 12 % na 1,98 USD. Společnost však zklamala výhledem a tržby na rok 2022 se nyní očekávají v rozmezí 28,5 až 29 miliard USD oproti předchozím 28,8 až 29,3 miliardám USD. Stejně tak byl snížen výhled adj. zisku na akcii ze 7,90 až 8,05 USD na 7,70 až 7,85 USD. Analytici očekávali 28,76 mld. a 7,95 USD.

Nicméně díky silné poptávce pacientů a rozšiřujícímu se krytí pojišťovnami dosáhl její nový lék na cukrovku Mounjaro celosvětových tržeb ve výši 187,3 milionu USD, což je mnohem více, než Wall Street očekával, a to 82 milionů USD.

Potenciál tohoto léku zůstává ústřední tezí Terence Flynna z Morgan Stanley: „Vzhledem k silným trendům v poptávce po GLP, jakož i k možnosti rozšíření marží společnosti LLY, zůstáváme ohledně výhledu léku Mounjaro (klíčový produktový cyklus společnosti LLY) po 3. čtvrtletí býčí. Naše obnovená analýza scénářů nadále naznačuje zvýšení odhadů Mounjaro+Trulicity na rok 2023 a jako další katalyzátor pro akcie LLY vidíme výzvu k plnění směrnic na rok 2023, která se uskuteční 13. prosince.“

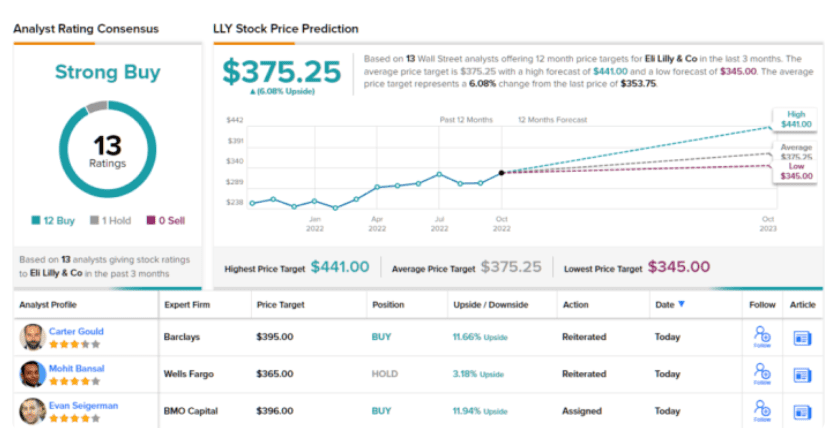

V souladu s tím Flynn hodnotí akcie LLY jako Overweight (tj. Buy), zatímco svou cílovou cenu zvyšuje ze 408 USD na 441 USD, což naznačuje, že akcie budou v příštím roce generovat výnosy ve výši ~25 %.

Všichni Flynnovi kolegové se shodují, že jde o jméno, které je třeba vlastnit; na základě jednomyslných 11 pozitivních hodnocení analytiků si akcie přirozeně nárokuje konsenzuální hodnocení Strong Buy. Akcie letos výrazně překonaly výkonnost trhu a vzrostly o ~32 %.

Středa byla pro pozorovatele trhu velkým dnem, protože se očekávalo, že Fed oznámí další zvýšení úrokových sazeb, což nepochybně ovlivní chování akciového trhu.

Zvyšování sazeb bylo v roce 2022 de rigueur a toto bude již čtvrtý případ takového aktu. Snaha omezit prudce rostoucí inflaci trhy rozkolísala, ale směrem k rozhodnutí Fedu se Jim Cramer, známý moderátor pořadu "Mad Money" na CNBC, domnívá, že by mohlo dojít k dalším turbulencím. Nebo jak Cramer říká: "Vítejte v pekle, kterým je skutečný cyklus zpřísňování Fedu."

Nové podmínky si tedy zaslouží nový přístup a Cramer říká, že je třeba se rozloučit s růstově orientovanými technologickými akciemi a nastal čas zahájit novou éru.

"Musíte jít k novým lídrům tohoto trhu. Lídři jako zdravotnictví, lídři jako ropa, lídři jako finance, které propouštějí jako samozřejmost," vysvětlil Cramer. "Nakupujte průmyslové podniky, které mají páku na cestování, nakupujte akcie spotřebního zboží, které mají spoustu nákladů na komodity, které nyní klesají."

Na pozadí těchto skutečností si tedy pojďme vytáhnout podrobnosti o dvou Cramerových tipech, které by měly z tohoto nového paradigmatu těžit. Nejen Cramer stojí za těmito jmény. Podle databáze TipRanks jsou obě podle konsensu analytiků hodnoceny jako Strong Buys. Podívejme se proč.

Constellation Brands (STZ)

Ať už je recese, nebo ne, lidé budou vždy potřebovat nějaký silný nápoj, aby buď rozproudili večírek, nebo přečkali těžké časy, a proto by mohl být alkoholický gigant Constellation Brands, první Cramerův tip, na který se podíváme, vůči rozmarům makra do jisté míry imunní.

Portfolio této společnosti s velkou tržní kapitalizací se může pochlubit více než 100 značkami, včetně Robert Mondavi, Simi Winery, Ruffino (vína), Svedka Vodka, Casa Noble Tequila (lihoviny) a Corona, Modelo Especial a Negra Modelo z dovážených piv. Z hlediska prodeje je společnost Constellation největším dovozcem piva v USA a mezi hlavními dodavateli piva má třetí největší podíl na trhu (7,4 %). Společnost Constellation investuje také do konopí a zdravotnictví.

Tento druh hodnotové nabídky pomohl společnosti překonat očekávání ve své poslední čtvrtletní zprávě - za druhé čtvrtletí fiskálního roku 2023.

Zdroj: Reuters

Tržby podpořené silnou poptávkou po jejím pivním portfoliu vzrostly meziročně o 12,2 % na 2,66 miliardy dolarů, čímž překonaly očekávání ulice o 150 milionů dolarů. Překonán byl i hospodářský výsledek; společnost dosáhla adj. zisku na akcii ve výši 3,17 USD oproti očekávání analytiků ve výši 2,82 USD.

Společnost zaujala také výhledem, když zvýšila svůj výhled srovnatelného zisku na akcii pro rok 2023 do rozmezí 11,20 až 11,60 USD z předchozích 11,20 až 11,50 USD. Konsensuální odhad činil pouhých 11,06 USD na akcii.

Je to také druh výkonu, který zajistil, že akcie zůstaly relativně stabilní ve srovnání s celkovým vývojem trhu v roce 2022. Akcie sice od začátku roku poklesly o 3 %, ale to je mnohem lepší ukazatel než 19% pokles indexu S&P 500.

Při hodnocení vyhlídek společnosti označuje analytik Jefferies Kevin Grundy Constellation za svůj "oblíbený růstový nápad pro velké společnosti".

"Pivní segment společnosti STZ si zjevně udržuje dynamiku v prostředí, kde se trh přirozeně obává zpomalující spotřebitelské poptávky," domnívá se Grundy. "Předpoklad pro rok 23 je konzervativní a při hodnotě ~15x EV/EBITDA (bez Canopy) vidíme dostatečný prostor pro vyrovnání rozdílu mezi násobkem a vysoce růstovými kolegy MNST/BFB, kteří se obchodují za ~24x/24x. STZ má jedinečnou pozici, protože v oblasti globálních sešívaných výrobků je jen velmi málo podniků s vedoucím podílem na trhu, dlouhou dobou růstu tržeb/OI 7-9 % ročně a 43-44% EBITDA marží/30% návratností kapitálu."

Za tímto účelem Grundy hodnotí akcie STZ jako "Buy", zatímco jeho cílová cena 310 USD naznačuje, že akcie v horizontu jednoho roku vzrostou o ~28 %.

Při pohledu na konsenzuální rozdělení jsou i další analytici nadšeni. Na základě 8 nákupů a pouze 2 podržení (tj. neutrálních) se na ulici říká, že STZ je silná koupě. Průměrná cílová hodnota činí 276,5 USD a představuje 12měsíční výnos 14 % ze současné ceny akcií 242 USD.

Eli Lilly and Company (LLY)

Přejděme od jednoho průmyslového giganta k druhému, i když v úplně jiném odvětví. Eli Lilly, Cramerův druhý lídr na trhu, je farmaceutickým titánem a může se pochlubit tržní kapitalizací 334 miliard dolarů, čímž se v celosvětovém farmaceutickém průmyslu řadí na druhé místo za Johnson & Johnson. Společnost byla založena již v roce 1876 a její produkty jsou dostupné ve 120 zemích, přičemž má celkem 37 000 zaměstnanců po celém světě.

Taková velikost a dosah jsou založeny na vynikajících výsledcích. Pro milovníky historie: v roce 1923 společnost uvedla na trh Iletin, první komerčně prodávaný inzulínový lék určený k léčbě cukrovky. Kromě toho byla společnost LLY první firmou, která v celosvětovém měřítku vyráběla a distribuovala vakcínu proti dětské obrně Jonase Salka. Mezi její nejznámější produkty v současnosti patří antipsychotický lék Zyprexa (1996), léky na klinickou depresi Prozac (1986) a Cymbalta (2004) a také léky na cukrovku Trulicity (2014) a Humalog (1996).

Zdroj: Reuters

Farmaceutický gigant právě zveřejnil svou zprávu za 3. čtvrtletí, ve které vykázal lepší výsledky jak v horní, tak i dolní části hospodaření. Tržby vzrostly o 2,5 % oproti stejnému období před rokem na 6,94 miliardy USD, zatímco adj. zisk na akcii se meziročně zvýšil o 12 % na 1,98 USD. Společnost však zklamala výhledem a tržby na rok 2022 se nyní očekávají v rozmezí 28,5 až 29 miliard USD oproti předchozím 28,8 až 29,3 miliardám USD. Stejně tak byl snížen výhled adj. zisku na akcii ze 7,90 až 8,05 USD na 7,70 až 7,85 USD. Analytici očekávali 28,76 mld. a 7,95 USD.

Nicméně díky silné poptávce pacientů a rozšiřujícímu se krytí pojišťovnami dosáhl její nový lék na cukrovku Mounjaro celosvětových tržeb ve výši 187,3 milionu USD, což je mnohem více, než Wall Street očekával, a to 82 milionů USD.

Potenciál tohoto léku zůstává ústřední tezí Terence Flynna z Morgan Stanley: "Vzhledem k silným trendům v poptávce po GLP, jakož i k možnosti rozšíření marží společnosti LLY, zůstáváme ohledně výhledu léku Mounjaro (klíčový produktový cyklus společnosti LLY) po 3. čtvrtletí býčí. Naše obnovená analýza scénářů nadále naznačuje zvýšení odhadů Mounjaro+Trulicity na rok 2023 a jako další katalyzátor pro akcie LLY vidíme výzvu k plnění směrnic na rok 2023, která se uskuteční 13. prosince."

V souladu s tím Flynn hodnotí akcie LLY jako Overweight (tj. Buy), zatímco svou cílovou cenu zvyšuje ze 408 USD na 441 USD, což naznačuje, že akcie budou v příštím roce generovat výnosy ve výši ~25 %.

Všichni Flynnovi kolegové se shodují, že jde o jméno, které je třeba vlastnit; na základě jednomyslných 11 pozitivních hodnocení analytiků si akcie přirozeně nárokuje konsenzuální hodnocení Strong Buy. Akcie letos výrazně překonaly výkonnost trhu a vzrostly o ~32 %.