let až po rychlý cyklus zvyšování sazeb centrálními bankami.

Zručnost potřebná k orientaci na trzích v těchto měsících však bude důležitá i v roce 2023. Investoři totiž budou muset i nadále hledat rovnováhu mezi novými příležitostmi a riziky souvisejícími s procesem transformace globální ekonomiky.

Zde je analýza Union Bancaire Privée, v níž odborníci ze švýcarské privátní banky vysvětlují, jak se co nejlépe připravit na rok 2023 a jaká rizika budou dopadat na investory, kteří se podle UBP „musí i nadále spoléhat na aktivní a dynamické řízení rizik“.

Ekonomika

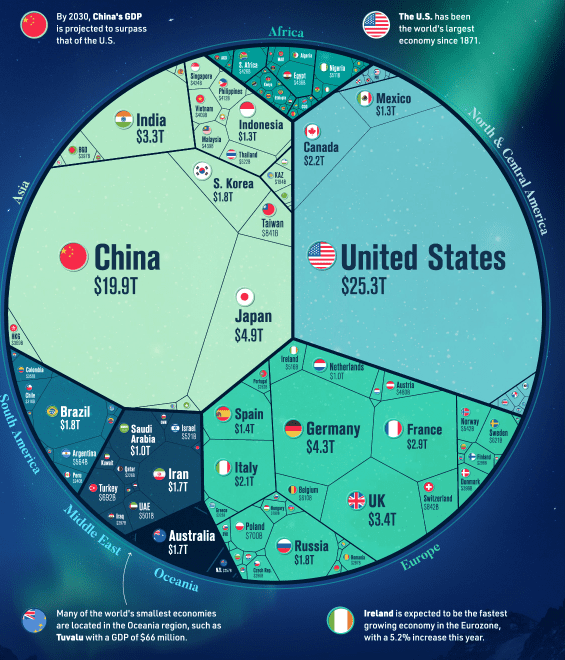

Globální ekonomika v hodnotě 100 bilionů dolarů v jednom grafu – Zdroj: visualcapitalist.com

Růstová fáze cyklu se náhle zastavila v důsledku restriktivní měnové politiky přijaté v boji proti přetrvávající inflaci a energetické krizi, která zachvátila ekonomiky, spolu se zvýšenými geopolitickými riziky vyvolanými válkou mezi Ruskem a Ukrajinou.

V roce 2023 se po 3 % v roce 2022 očekává slabý globální hospodářský růst ve výši 2 až 2,5 %, přičemž vyspělé ekonomiky budou na pokraji recese, zatímco oživení v Asii by se mělo potvrdit a Čína pravděpodobně překoná překážky, které se objevily v roce 2022.

V Evropě bude spotřebu zatěžovat růst cen a možné příděly plynu a opatření na úsporu energie budou mít negativní dopad na výrobní produkci.

Ve Spojených státech se očekává prudký pokles spotřeby a nemovitostí vyvolaný růstem úrokových sazeb, zatímco zpracovatelský průmysl bude čelit pokračujícímu růstu nákladů a může být ovlivněn mírným růstem světového obchodu.

Postupné uvolňování sevření inflace se očekává zejména ve Spojených státech. V roce 2023 může zůstat nad 2% cílem stanoveným centrálními bankami vyspělých zemí, i když se očekává příznivější vývoj. Očekává se také pokles inflace v rozvíjejících se zemích, i když nadále závisí na cenách komodit a potravin.

Dluhopisové trhy uzavřou rok 2022 s největšími ztrátami za posledních 50 let; americké dluhopisy vymazaly celkový výnos nashromážděný od roku 2017 a zvrátily klesající trend výnosů, který začal s vypuknutím globální finanční krize v roce 2008.

Jestliže v roce 2022 bylo hlavní brzdou výnosů úrokové riziko, v roce 2023 se očekává, že největšími riziky budou zhoršující se úvěrová kvalita a rozšiřující se rozpětí.

Klesající inflační očekávání a vysoké kupony v absolutním vyjádření však nabízejí investorům do dluhopisů v roce 2023 příznivý základ pro slušné výnosy z dluhopisů s pevným výnosem, zatímco zrychlení cyklu selhání by mělo vytvořit příležitosti pro problémové dluhy.

Proaktivní výběr dluhopisů, který je klíčovým faktorem výkonnosti při běžných cyklických poklesech, bude v roce 2023 ještě důležitější pro eurozónu, která prochází fází transformace.

Akcie

Od roku 1900 představují epizody vysoké inflace pro investory výzvu. Poučení z minulých událostí ukázalo, že investiční strategie určené k využití cyklických inflačních skoků, zaměřené na realokaci výdajů v rámci ekonomiky a orientované na příjmy, podpořily celkové výnosy.

Tváří v tvář inflaci, která v západních ekonomikách dosahuje úrovní nevídaných po celou generaci, se investoři mohou ohlédnout do minulosti a integrovat různé investiční strategie, aby se vyrovnali s novým režimem vysokých cen.

Tyto strategie zahrnují považování vysoké, ale klesající inflace za taktickou příležitost, zaměření se na zisky plynoucí z nuceného přerozdělování výdajů a zaměření se na dividendy a příjmy jako klíčové faktory celkových výnosů.

Čína

Prudké zpomalení čínské ekonomiky v roce 2022 je způsobeno strategií „dynamického Zero-COVID“, která způsobila trvalé oslabení domácí spotřeby, zvýšení nezaměstnanosti na 5,5 % a 30% pokles v sektoru bydlení.

Investoři nyní musí v Číně přijmout nové paradigma zaměřené nejen na budoucí cyklické vyhlídky, ale také na měnící se správu a řízení společností a geopolitickou situaci. Pokud se totiž cyklické faktory budou vyvíjet ve prospěch Číny, zdá se, že přetváření globálních dodavatelských řetězců a geopolitické uspořádání budou představovat nové překážky pro ty, kteří chtějí v této zemi investovat.

Přijetí amerického zákona CHIPS, jehož cílem je omezit ambice Číny v odvětvích špičkových technologií, představuje pravděpodobně první útok zahájený v této fázi zostřujícího se soupeření mezi největšími světovými ekonomikami.

Důležité informace

Upozornění pro uživatele

Veškeré informace a materiály zveřejněné na internetových stránkách

Burzovního Světa vycházejí z veřejně dostupných a důvěryhodných

zdrojů. Při jejich zpracování je postupováno s odbornou péčí a cílem

poskytovat čtenářům objektivní, aktuální a srozumitelné informace.

Obsah internetových stránek slouží výhradně k informačním a

vzdělávacím účelům. Nepředstavuje individuální investiční doporučení,

investiční poradenství ani nabídku či výzvu ke koupi nebo prodeji

konkrétních finančních nástrojů. Veškeré názory, odhady, prognózy

nebo očekávání uvedené v článcích vyjadřují informace dostupné v době

jejich zveřejnění a mohou se v čase měnit.

Investování na kapitálových trzích je spojeno s rizikem. Hodnota

investic může růst i klesat a návratnost investované částky není

zaručena. Minulé výnosy nejsou zárukou výnosů budoucích. Před

přijetím jakéhokoli investičního rozhodnutí doporučujeme posoudit

vlastní finanční situaci, investiční cíle a toleranci k riziku,

případně využít služeb licencovaného poskytovatele investičních

služeb.

Burzovní Svět nenese odpovědnost za investiční rozhodnutí učiněná na

základě informací zveřejněných na těchto internetových stránkách.

Diskusní příspěvky a komentáře zveřejněné uživateli vyjadřují názory

jejich autorů a nemusí odpovídat stanovisku provozovatele portálu.

Odesláním kontaktního formuláře nebo udělením příslušného souhlasu

bere uživatel na vědomí, že může být kontaktován obchodním partnerem

Burzovního Světa za účelem poskytnutí informací o investičních

službách nebo finančních nástrojích. Podrobnosti o zpracování

osobních údajů, využívání souborů cookies a obchodních partnerech jsou

uvedeny v příslušných dokumentech dostupných na těchto internetových

stránkách.

U jednotlivých článků mohou být uvedeny informace o použitých

zdrojích, datu původní analýzy nebo datu, ke kterému se vztahují

uvedené tržní údaje.

V roce 2022 byli investoři svědky radikálních změn ve všech ohledech: od ruské invaze na Ukrajinu přes inflaci ve stylu 70. let až po rychlý cyklus zvyšování sazeb centrálními bankami.

Zručnost potřebná k orientaci na trzích v těchto měsících však bude důležitá i v roce 2023. Investoři totiž budou muset i nadále hledat rovnováhu mezi novými příležitostmi a riziky souvisejícími s procesem transformace globální ekonomiky.

Zde je analýza Union Bancaire Privée, v níž odborníci ze švýcarské privátní banky vysvětlují, jak se co nejlépe připravit na rok 2023 a jaká rizika budou dopadat na investory, kteří se podle UBP "musí i nadále spoléhat na aktivní a dynamické řízení rizik".

Ekonomika

Růstová fáze cyklu se náhle zastavila v důsledku restriktivní měnové politiky přijaté v boji proti přetrvávající inflaci a energetické krizi, která zachvátila ekonomiky, spolu se zvýšenými geopolitickými riziky vyvolanými válkou mezi Ruskem a Ukrajinou.

V roce 2023 se po 3 % v roce 2022 očekává slabý globální hospodářský růst ve výši 2 až 2,5 %, přičemž vyspělé ekonomiky budou na pokraji recese, zatímco oživení v Asii by se mělo potvrdit a Čína pravděpodobně překoná překážky, které se objevily v roce 2022.

V Evropě bude spotřebu zatěžovat růst cen a možné příděly plynu a opatření na úsporu energie budou mít negativní dopad na výrobní produkci.

Ve Spojených státech se očekává prudký pokles spotřeby a nemovitostí vyvolaný růstem úrokových sazeb, zatímco zpracovatelský průmysl bude čelit pokračujícímu růstu nákladů a může být ovlivněn mírným růstem světového obchodu.

Postupné uvolňování sevření inflace se očekává zejména ve Spojených státech. V roce 2023 může zůstat nad 2% cílem stanoveným centrálními bankami vyspělých zemí, i když se očekává příznivější vývoj. Očekává se také pokles inflace v rozvíjejících se zemích, i když nadále závisí na cenách komodit a potravin.

Dluhopisy s pevným výnosem

Dluhopisové trhy uzavřou rok 2022 s největšími ztrátami za posledních 50 let; americké dluhopisy vymazaly celkový výnos nashromážděný od roku 2017 a zvrátily klesající trend výnosů, který začal s vypuknutím globální finanční krize v roce 2008.

Jestliže v roce 2022 bylo hlavní brzdou výnosů úrokové riziko, v roce 2023 se očekává, že největšími riziky budou zhoršující se úvěrová kvalita a rozšiřující se rozpětí.

Klesající inflační očekávání a vysoké kupony v absolutním vyjádření však nabízejí investorům do dluhopisů v roce 2023 příznivý základ pro slušné výnosy z dluhopisů s pevným výnosem, zatímco zrychlení cyklu selhání by mělo vytvořit příležitosti pro problémové dluhy.

Proaktivní výběr dluhopisů, který je klíčovým faktorem výkonnosti při běžných cyklických poklesech, bude v roce 2023 ještě důležitější pro eurozónu, která prochází fází transformace.

Akcie

Od roku 1900 představují epizody vysoké inflace pro investory výzvu. Poučení z minulých událostí ukázalo, že investiční strategie určené k využití cyklických inflačních skoků, zaměřené na realokaci výdajů v rámci ekonomiky a orientované na příjmy, podpořily celkové výnosy.

Tváří v tvář inflaci, která v západních ekonomikách dosahuje úrovní nevídaných po celou generaci, se investoři mohou ohlédnout do minulosti a integrovat různé investiční strategie, aby se vyrovnali s novým režimem vysokých cen.

Tyto strategie zahrnují považování vysoké, ale klesající inflace za taktickou příležitost, zaměření se na zisky plynoucí z nuceného přerozdělování výdajů a zaměření se na dividendy a příjmy jako klíčové faktory celkových výnosů.

Čína

Prudké zpomalení čínské ekonomiky v roce 2022 je způsobeno strategií "dynamického Zero-COVID", která způsobila trvalé oslabení domácí spotřeby, zvýšení nezaměstnanosti na 5,5 % a 30% pokles v sektoru bydlení.

Investoři nyní musí v Číně přijmout nové paradigma zaměřené nejen na budoucí cyklické vyhlídky, ale také na měnící se správu a řízení společností a geopolitickou situaci. Pokud se totiž cyklické faktory budou vyvíjet ve prospěch Číny, zdá se, že přetváření globálních dodavatelských řetězců a geopolitické uspořádání budou představovat nové překážky pro ty, kteří chtějí v této zemi investovat.

Přijetí amerického zákona CHIPS, jehož cílem je omezit ambice Číny v odvětvích špičkových technologií, představuje pravděpodobně první útok zahájený v této fázi zostřujícího se soupeření mezi největšími světovými ekonomikami.

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářovo odpolední menu

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Cloud rozdělil největší technologické firmy Výsledková sezona výrazně rozevřela rozdíly mezi největšími americkými technologickými společnostmi. U šesti firem, které již...