Mezi nejnovější výběry podle jejího modelu patří Meta a American Express.

Namísto spoléhání se pouze na fundamentální výzkum nebo kvantitativní analýzy při identifikaci akcií, které budou dosahovat lepších výsledků, Bernstein kombinuje oba modely. Vyloučí také jména, která jsou příliš přeplněna institucionálními investory.

„Kvantitativní i fundamentální přístupy k výběru akcií mají každý z nich přidanou hodnotu pro investiční proces … ale zjistili jsme, že strategie integrující obě techniky přinášejí lepší výsledky než kterákoli z nich samostatně,“ napsal tým analytiků ve středeční poznámce.

Firma Wall Street použila doporučení svých analytiků na straně prodeje Bernstein a Autonomous jako zástupce pro fundamentální výběr akcií. Akcie s hodnocením outperform od analytiků překonávají od roku 2004 index S&P 500 v průměru o 1,8 %. Mezitím akcie zařazené do nejlepšího kvintilu jejího kvantitativního modelu generovaly ve stejném období 3,8% anualizovaný výnos ve srovnání s trhem.

Pokud se fundamentální výzkum a kvantitativní model shodují, s ratingem overweight a zařazením do nejlepšího kvintilu kvantitativního modelu společnosti Bernstein, překonávají výnosy trh o 6,1 %, uvedli analytici.

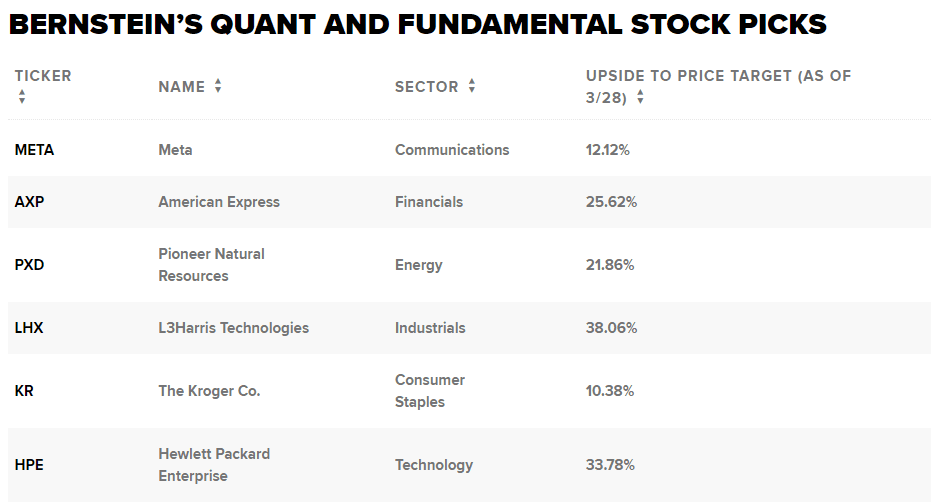

Zde je 6 akcií, které se dostaly do výběru:

Společnost Meta Platforms (META) je na cestě k vyšší efektivitě a většinu snah o snížení nákladů již investoři pravděpodobně ocenili, uvedl analytik společnosti Bernstein Mark Shmulik. Vzhledem k tomu, že se nyní soustředí na růst horní linie, je podle něj mateřská společnost Facebooku v dobré pozici, aby v příštích šesti měsících zaznamenala a odrazila se ode dna v růstu příjmů z reklamy.

„Případ medvěda je prozatím mrtvý, protože díky vylepšením reklamního produktu, která přináší umělá inteligence, se dolary vracejí zpět do Meta, zatímco trendy v oblasti zapojení zůstávají povzbudivé v souvislosti s nyní již většinou dokončenými investicemi do doporučování obsahu a Reels,“ uvedl Shmulik.

Společnost bude také těžit z případného zákazu TikToku, domnívá se Bernstein.

„Navzdory silnému výkonu akcií v poslední době se Meta stále obchoduje s diskontem vůči dlouhodobým průměrným násobkům (13x FY24 EPS),“ napsal Shmulik.

Jeho cílová cena 225 USD znamená přibližně 12% nárůst oproti úternímu závěru.

Mezitím by společnost American Express (AXP) měla být v případě recese lépe izolována než její kolegové díky svému zaměření na dlužníky s vyššími příjmy a úvěrovou kvalitou, uvedl analytik společnosti Bernstein Brian Foran. Společnost má nejsilnější růst úvěrů a její úvěrová kvalita je nejlepší, uvedl.

„V posledních letech společnost Amex zvýšila investice do marketingu a celkové nabídky pro spotřebitele, což vedlo k tomu, že společnost zvýšila svůj dlouhodobý růstový algoritmus na více než 10% roční růst tržeb a střednědobý růst zisku na akcii,“ napsal Foran.

„Z hlediska ocenění se Amex v současné době obchoduje se slevou oproti dlouhodobým průměrným násobkům, a to i přes silnější trajektorii růstu do budoucna,“ dodal.

Jeho cílová cena 200 USD naznačuje téměř 26% nárůst oproti úternímu závěru.

Společnost L3Harris Technologies (LHX) je podle něj nejlepším tipem v obranném sektoru. Společnost nabízí silný růst střednědobého volného cash flow při atraktivním ocenění a nízkém riziku, uvedl analytik Douglas Harned. Přestože došlo k narušení dodavatelského řetězce a obavám ohledně navrhované akvizice společnosti Aerojet Rocketdyne, zdá se, že se tlaky v dodavatelském řetězci stabilizují, uvedl.

„Pokud jde o transakci s AJRD, ačkoli lze diskutovat o ceně, akcie LHX při oznámení klesly mnohem více, než by ospravedlňoval jakýkoli rozumný odhad prémie, a investice do vesmíru, raket a munice v žádosti o rozpočet na rok 24 považujeme za posílení argumentů pro růst z této akvizice,“ napsal Harned.

Podle jeho cílové ceny 265 USD by akcie mohly vzrůst o 38 % oproti úternímu závěru.

A konečně, společnost Kroger (KR) by měla těžit z toho, že inflace se přehoupne přes hranici a hrubé marže maloobchodníků se zotaví, uvedl analytik Dean Rosenblum.

Podle něj má tento obchodník s potravinami jako hráč s velkým počtem kamenných prodejen na vysoce fragmentovaných lokálních trzích mimořádně dobrou pozici k tomu, aby časem získal podíl a rostl rychleji než celý trh, protože stádo se nadále ztenčuje. Podle jeho slov by připravovaná akvizice společnosti Albertsons společností Kroger také téměř zdvojnásobila její dosah na americkou populaci.

Rosenblumova cílová cena 54 USD znamená 10,4% nárůst oproti úternímu závěru.

Podle údajů společnosti Bernstein tento přístup k výběru akcií překonává trh o 6 % ročně. Mezi nejnovější výběry podle jejího modelu patří Meta a American Express.

Namísto spoléhání se pouze na fundamentální výzkum nebo kvantitativní analýzy při identifikaci akcií, které budou dosahovat lepších výsledků, Bernstein kombinuje oba modely. Vyloučí také jména, která jsou příliš přeplněna institucionálními investory.

"Kvantitativní i fundamentální přístupy k výběru akcií mají každý z nich přidanou hodnotu pro investiční proces … ale zjistili jsme, že strategie integrující obě techniky přinášejí lepší výsledky než kterákoli z nich samostatně," napsal tým analytiků ve středeční poznámce.

Firma Wall Street použila doporučení svých analytiků na straně prodeje Bernstein a Autonomous jako zástupce pro fundamentální výběr akcií. Akcie s hodnocením outperform od analytiků překonávají od roku 2004 index S&P 500 v průměru o 1,8 %. Mezitím akcie zařazené do nejlepšího kvintilu jejího kvantitativního modelu generovaly ve stejném období 3,8% anualizovaný výnos ve srovnání s trhem.

Pokud se fundamentální výzkum a kvantitativní model shodují, s ratingem overweight a zařazením do nejlepšího kvintilu kvantitativního modelu společnosti Bernstein, překonávají výnosy trh o 6,1 %, uvedli analytici.

Zde je 6 akcií, které se dostaly do výběru:

Společnost Meta Platforms (META) je na cestě k vyšší efektivitě a většinu snah o snížení nákladů již investoři pravděpodobně ocenili, uvedl analytik společnosti Bernstein Mark Shmulik. Vzhledem k tomu, že se nyní soustředí na růst horní linie, je podle něj mateřská společnost Facebooku v dobré pozici, aby v příštích šesti měsících zaznamenala a odrazila se ode dna v růstu příjmů z reklamy.

"Případ medvěda je prozatím mrtvý, protože díky vylepšením reklamního produktu, která přináší umělá inteligence, se dolary vracejí zpět do Meta, zatímco trendy v oblasti zapojení zůstávají povzbudivé v souvislosti s nyní již většinou dokončenými investicemi do doporučování obsahu a Reels," uvedl Shmulik.

Společnost bude také těžit z případného zákazu TikToku, domnívá se Bernstein.

"Navzdory silnému výkonu akcií v poslední době se Meta stále obchoduje s diskontem vůči dlouhodobým průměrným násobkům (13x FY24 EPS)," napsal Shmulik.

Jeho cílová cena 225 USD znamená přibližně 12% nárůst oproti úternímu závěru.

Mezitím by společnost American Express (AXP) měla být v případě recese lépe izolována než její kolegové díky svému zaměření na dlužníky s vyššími příjmy a úvěrovou kvalitou, uvedl analytik společnosti Bernstein Brian Foran. Společnost má nejsilnější růst úvěrů a její úvěrová kvalita je nejlepší, uvedl.

"V posledních letech společnost Amex zvýšila investice do marketingu a celkové nabídky pro spotřebitele, což vedlo k tomu, že společnost zvýšila svůj dlouhodobý růstový algoritmus na více než 10% roční růst tržeb a střednědobý růst zisku na akcii," napsal Foran.

"Z hlediska ocenění se Amex v současné době obchoduje se slevou oproti dlouhodobým průměrným násobkům, a to i přes silnější trajektorii růstu do budoucna," dodal.

Jeho cílová cena 200 USD naznačuje téměř 26% nárůst oproti úternímu závěru.

Společnost L3Harris Technologies (LHX) je podle něj nejlepším tipem v obranném sektoru. Společnost nabízí silný růst střednědobého volného cash flow při atraktivním ocenění a nízkém riziku, uvedl analytik Douglas Harned. Přestože došlo k narušení dodavatelského řetězce a obavám ohledně navrhované akvizice společnosti Aerojet Rocketdyne, zdá se, že se tlaky v dodavatelském řetězci stabilizují, uvedl.

"Pokud jde o transakci s AJRD, ačkoli lze diskutovat o ceně, akcie LHX při oznámení klesly mnohem více, než by ospravedlňoval jakýkoli rozumný odhad prémie, a investice do vesmíru, raket a munice v žádosti o rozpočet na rok 24 považujeme za posílení argumentů pro růst z této akvizice," napsal Harned.

Podle jeho cílové ceny 265 USD by akcie mohly vzrůst o 38 % oproti úternímu závěru.

A konečně, společnost Kroger (KR) by měla těžit z toho, že inflace se přehoupne přes hranici a hrubé marže maloobchodníků se zotaví, uvedl analytik Dean Rosenblum.

Podle něj má tento obchodník s potravinami jako hráč s velkým počtem kamenných prodejen na vysoce fragmentovaných lokálních trzích mimořádně dobrou pozici k tomu, aby časem získal podíl a rostl rychleji než celý trh, protože stádo se nadále ztenčuje. Podle jeho slov by připravovaná akvizice společnosti Albertsons společností Kroger také téměř zdvojnásobila její dosah na americkou populaci.

Rosenblumova cílová cena 54 USD znamená 10,4% nárůst oproti úternímu závěru.

Strategická aliance s technologickými giganty Wall Street ve velkém nakupuje dlouhodobý růstový příběh, který momentálně píše společnost Broadcom Inc. (AVGO)...

Obří investice pod palbou tržní kritiky Společnost Amazon.com (AMZN) letos přistupuje k bezprecedentnímu kroku, když plánuje vyčlenit ohromujících 200 miliard...