Podceňované akcie, které by mohly v letošní výsledkové sezóně trh překvapit růstem a finanční problémy u Rivian

Bank of America říká, že v době, kdy se rozbíhá další výsledková sezóna, mohou investoři najít příležitosti k růstu v některých málo známých akciích, které by mohly překonat očekávání.

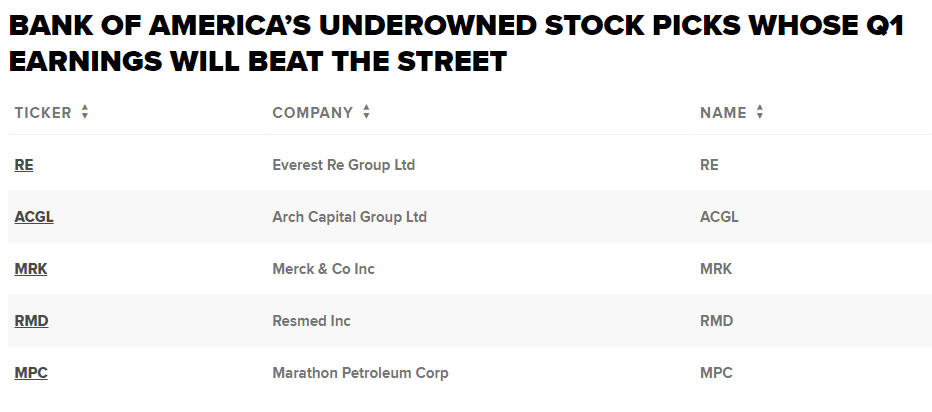

Podle banky BofA by tyto podceňované akcie mohly v letošní výsledkové sezóně trh překvapit růstem

Několik amerických bank v pátek zveřejní své hospodářské výsledky za první čtvrtletí a nabídne tak první pohled na výkonnost od série březnových krachů bank. Před zvoněním zveřejní své čtvrtletní výsledky banky JPMorgan Chase, Wells Fargo, Citigroup a také regionální banka PNC Financial. ETF SPDR S&P Regional Banking se letos propadl o 27,1 %. Společnost Refinitiv mezitím očekává, že zisk indexu S&P 500 meziročně klesne o 5,2 %.

S ohledem na tyto podmínky Bank of America jmenovala několik málo známých společností, jejichž výsledky za první čtvrtletí by mohly investory pozitivně překvapit. Banka provedla screening akcií z indexu S&P 500 s nákupním ratingem a vyššími odhady zisku na akcii, než je konsensus – vyjádřeno z-skóre mezi oběma hodnotami.

Odhady Bank of America pro společnost Marathon Petroleum (MPC) jsou o 0,3 směrodatné odchylky vyšší než konsenzuální hodnota. Akcie této energetické společnosti si v roce 2023 zatím připsaly 11,6 %. Podle průzkumu analytiků společnosti Refinitiv by akcie mohly mít další 17,6% nárůst oproti středeční zavírací ceně. Marathon Petroleum je aktivními fondy podvážen s hodnotou relativní váhy 0,2.

Vývojář léků Merck (MRK) by podle Bank of America mohl při příštím oznámení výsledků hospodaření rovněž překonat očekávání.

Akcie jsou považovány za defenzivní jméno se slibným růstem dividendy, která aktuálně vynáší 2,7 %. Ve čtvrtek Merck zvýšila doporučení Citi, podle které trh podhodnocuje jeho lékový program.

Podle údajů společnosti Refinitiv je více než 70 % analytiků pokrývajících akcie společnosti Merck nakloněno této společnosti. Akcie se obchodují přibližně 3,9 % pod 12měsíční konsenzuální cílovou cenou 118,96 USD.

Do seznamu se dostal také výrobce zdravotnických přístrojů Resmed (RMD) se z-skóre 0,8 a hodnotou relativní váhy 0,1. Akcie společnosti vzrostly v roce 2023 o 8,8 %, což je do značné míry v souladu s nárůstem indexu S&P 500 o 7,9 %. Analytici společnosti Refinitiv odhadují, že v příštích 12 měsících akcie vzrostou o dalších 13 %.

Everest Re Group (RE) má vypočtené z-skóre 1,3, což znamená, že odhady Bank of America týkající se zisku na akcii pojišťovny za první čtvrtletí jsou o 1,3 směrodatné odchylky vyšší než odhady Wall Street. Relativní váha akcie v držení fondů oproti širokému tržnímu indexu je 0,1.

Čtvrtletní výsledky společnosti Everest Re Group budou zveřejněny 1. května. Akcie od počátku roku vzrostly o 9,4 %.

Další pojišťovnou, která je na seznamu, je Arch Capital Group (ACGL). Analytici Bank of America, kteří se touto společností zabývají, očekávají, že její zisk na akcii za první čtvrtletí překoná průměrné odhady Wall Street o 1,2 standardní odchylky.

Relativní váha pojišťovací skupiny se sídlem na Bermudách v aktivních fondech ve srovnání s indexem S&P 500 činí 0,6. Podle společnosti Refinitiv akcie od počátku roku posílily o 11,4 % a mají další 9,5% nárůst.

Piper Sandler snižuje rating tohoto výrobce elektromobilů, tvrdí, že bude bojovat s vysokými náklady

Piper Sandler se domnívá, že výrobce elektromobilů Rivian (RIVN)musí řešit problémy s financováním, aby mohl konkurovat společnosti Tesla.

Firma ve čtvrtek snížila rating společnosti Rivian na neutral z overweight. Piper rovněž snížila cílovou cenu na 15 USD za akcii z 63 USD za akcii. Nová cílová hodnota ukazuje na marginální růst oproti čtvrtečnímu závěru.

Zdroj: Shutterstock

„Stále se nám líbí strategie společnosti Rivian, která využívá vertikální integraci k získání lukrativních poprodejních příjmů (např. software, servis a nabíjení),“ napsal analytik Alexander Potter. „Problémem je, že tato strategie je nákladná. Aby společnost RIVN ospravedlnila svou nákladovou strukturu, musí své investice rozložit na miliony kusů (stejně jako to dělá Tesla), a aby mohla financovat tak agresivní expanzi, bude potřebovat kapitál.“

Potter dodal, že aby společnost RIVN zlepšila svůj cash burn, musí se vypořádat s vysokými náklady spojenými s kontrolou každého aspektu výroby vozidel od začátku do konce – stejně jako to dělá konkurenční Tesla. Podle něj má společnost značku, která může konkurovat vyššímu segmentu odvětví, ale bude muset snížit náklady a outsourcovat některé výroby, jako jsou baterie a software.

Snížení ratingu společnosti vyplývá především z toho, že Piper Sandler hodnotí Rivian účetní hodnotou na rozdíl od ocenění založeného na diskontovaných peněžních tocích. Potter uvedl, že jeho předchozí hodnocení vycházelo z předpokladu, že společnost bude vyrábět více než tři miliony vozidel ročně, zatímco v současnosti vyrábí zhruba 500 000 až 700 000 vozidel ročně.

„Vzhledem k omezení hotovosti a nesoběstačnosti kapitálových trhů se domníváme, že většina investorů není v současné době ochotna platit za dlouhodobé vyhlídky společnosti RIVN,“ uvedl Potter.

Akcie společnosti Rivian po snížení ratingu klesly o více než 3 %. Akcie se v letošním roce potýkaly s problémy a ztratily 22 %. Za posledních 12 měsíců se propadly o 64,6 %.

Podle banky BofA by tyto podceňované akcie mohly v letošní výsledkové sezóně trh překvapit růstem

Bank of America říká, že v době, kdy se rozbíhá další výsledková sezóna, mohou investoři najít příležitosti k růstu v některých málo známých akciích, které by mohly překonat očekávání.

Několik amerických bank v pátek zveřejní své hospodářské výsledky za první čtvrtletí a nabídne tak první pohled na výkonnost od série březnových krachů bank. Před zvoněním zveřejní své čtvrtletní výsledky banky JPMorgan Chase, Wells Fargo, Citigroup a také regionální banka PNC Financial. ETF SPDR S&P Regional Banking se letos propadl o 27,1 %. Společnost Refinitiv mezitím očekává, že zisk indexu S&P 500 meziročně klesne o 5,2 %.

S ohledem na tyto podmínky Bank of America jmenovala několik málo známých společností, jejichž výsledky za první čtvrtletí by mohly investory pozitivně překvapit. Banka provedla screening akcií z indexu S&P 500 s nákupním ratingem a vyššími odhady zisku na akcii, než je konsensus - vyjádřeno z-skóre mezi oběma hodnotami.

Odhady Bank of America pro společnost Marathon Petroleum (MPC) jsou o 0,3 směrodatné odchylky vyšší než konsenzuální hodnota. Akcie této energetické společnosti si v roce 2023 zatím připsaly 11,6 %. Podle průzkumu analytiků společnosti Refinitiv by akcie mohly mít další 17,6% nárůst oproti středeční zavírací ceně. Marathon Petroleum je aktivními fondy podvážen s hodnotou relativní váhy 0,2.

Vývojář léků Merck (MRK) by podle Bank of America mohl při příštím oznámení výsledků hospodaření rovněž překonat očekávání.

Akcie jsou považovány za defenzivní jméno se slibným růstem dividendy, která aktuálně vynáší 2,7 %. Ve čtvrtek Merck zvýšila doporučení Citi, podle které trh podhodnocuje jeho lékový program.

Podle údajů společnosti Refinitiv je více než 70 % analytiků pokrývajících akcie společnosti Merck nakloněno této společnosti. Akcie se obchodují přibližně 3,9 % pod 12měsíční konsenzuální cílovou cenou 118,96 USD.

Do seznamu se dostal také výrobce zdravotnických přístrojů Resmed (RMD) se z-skóre 0,8 a hodnotou relativní váhy 0,1. Akcie společnosti vzrostly v roce 2023 o 8,8 %, což je do značné míry v souladu s nárůstem indexu S&P 500 o 7,9 %. Analytici společnosti Refinitiv odhadují, že v příštích 12 měsících akcie vzrostou o dalších 13 %.

Everest Re Group (RE) má vypočtené z-skóre 1,3, což znamená, že odhady Bank of America týkající se zisku na akcii pojišťovny za první čtvrtletí jsou o 1,3 směrodatné odchylky vyšší než odhady Wall Street. Relativní váha akcie v držení fondů oproti širokému tržnímu indexu je 0,1.

Čtvrtletní výsledky společnosti Everest Re Group budou zveřejněny 1. května. Akcie od počátku roku vzrostly o 9,4 %.

Další pojišťovnou, která je na seznamu, je Arch Capital Group (ACGL). Analytici Bank of America, kteří se touto společností zabývají, očekávají, že její zisk na akcii za první čtvrtletí překoná průměrné odhady Wall Street o 1,2 standardní odchylky.

Relativní váha pojišťovací skupiny se sídlem na Bermudách v aktivních fondech ve srovnání s indexem S&P 500 činí 0,6. Podle společnosti Refinitiv akcie od počátku roku posílily o 11,4 % a mají další 9,5% nárůst.

Piper Sandler snižuje rating tohoto výrobce elektromobilů, tvrdí, že bude bojovat s vysokými náklady

Piper Sandler se domnívá, že výrobce elektromobilů Rivian (RIVN) musí řešit problémy s financováním, aby mohl konkurovat společnosti Tesla.

Firma ve čtvrtek snížila rating společnosti Rivian na neutral z overweight. Piper rovněž snížila cílovou cenu na 15 USD za akcii z 63 USD za akcii. Nová cílová hodnota ukazuje na marginální růst oproti čtvrtečnímu závěru.

Zdroj: Shutterstock

"Stále se nám líbí strategie společnosti Rivian, která využívá vertikální integraci k získání lukrativních poprodejních příjmů (např. software, servis a nabíjení)," napsal analytik Alexander Potter. "Problémem je, že tato strategie je nákladná. Aby společnost RIVN ospravedlnila svou nákladovou strukturu, musí své investice rozložit na miliony kusů (stejně jako to dělá Tesla), a aby mohla financovat tak agresivní expanzi, bude potřebovat kapitál."

Potter dodal, že aby společnost RIVN zlepšila svůj cash burn, musí se vypořádat s vysokými náklady spojenými s kontrolou každého aspektu výroby vozidel od začátku do konce - stejně jako to dělá konkurenční Tesla. Podle něj má společnost značku, která může konkurovat vyššímu segmentu odvětví, ale bude muset snížit náklady a outsourcovat některé výroby, jako jsou baterie a software.

Snížení ratingu společnosti vyplývá především z toho, že Piper Sandler hodnotí Rivian účetní hodnotou na rozdíl od ocenění založeného na diskontovaných peněžních tocích. Potter uvedl, že jeho předchozí hodnocení vycházelo z předpokladu, že společnost bude vyrábět více než tři miliony vozidel ročně, zatímco v současnosti vyrábí zhruba 500 000 až 700 000 vozidel ročně.

"Vzhledem k omezení hotovosti a nesoběstačnosti kapitálových trhů se domníváme, že většina investorů není v současné době ochotna platit za dlouhodobé vyhlídky společnosti RIVN," uvedl Potter.

Akcie společnosti Rivian po snížení ratingu klesly o více než 3 %. Akcie se v letošním roce potýkaly s problémy a ztratily 22 %. Za posledních 12 měsíců se propadly o 64,6 %.