Investiční pohled na akcie společností Sovos Brands a Digital Realty Trust

Společnost Sovos Brands (SOVO), která vlastní značku omáček na těstoviny Rao's, je podle Needhama "plná těstovin a zároveň vyrábí omáčky a generuje peníze".

Podle Needhamu by tato společnost vyrábějící prémiové omáčky na těstoviny mohla posílit o více než 20 %

Firma se domnívá, že Rao’s by mohla v příštích třech až čtyřech letech vzrůst o více než 75 % a stát se značkou s obratem 1 miliardy USD. „Růst těstovinové omáčky spolu s rozšířením značky do sousedních kategorií poskytuje dostatek příležitostí pro růst značky Rao’s,“ napsal ve středeční zprávě analytik Matt McGinley.

McGinley potvrdil nákupní doporučení pro akcie Sovos. Cílovou cenu stanovil na 22,50 USD za akcii, což znamená, že by akcie mohly vzrůst o téměř 22 % oproti úternímu závěru.

„I když očekáváme, že značka Rao’s bude generovat většinu růstu společnosti Sovos, myslíme si, že pro ni bude výhodné provozovat více značek, protože to umožní využít její výrobu a distribuci a poskytne příležitosti ke křížovému prodeji, které mohou zvýšit efektivitu rozsahu a posunout provozní marži výše,“ pokračoval.

Needham uvedl, že společnost má díky zdravé rozvaze dobré předpoklady pro fúze a akvizice. McGinley poznamenal, že společnost Sovos má „výrobní model s malým objemem aktiv“, který jí umožní generovat silný peněžní tok.

Zdroj: Getty Images

Analytik odhadl, že Sovos by mohl udržet dvouciferný růst horní linie.

„Vzhledem k tomu, že provozní páka je hnací silou expanze marží, EBITDA a cash flow podle našeho názoru porostou rychleji než horní linie. Očekáváme, že provozní pákový efekt, mix a zvýšení produktivity posunou [hrubou marži] z 28 % v roce 22 na více než 30 % v příštích 1-2 letech,“ uvedl McGinley.

Akcie společnosti Sovos od počátku roku vzrostly o 29 %. Během středečního obchodování akcie vzrostly o více než 1 %.

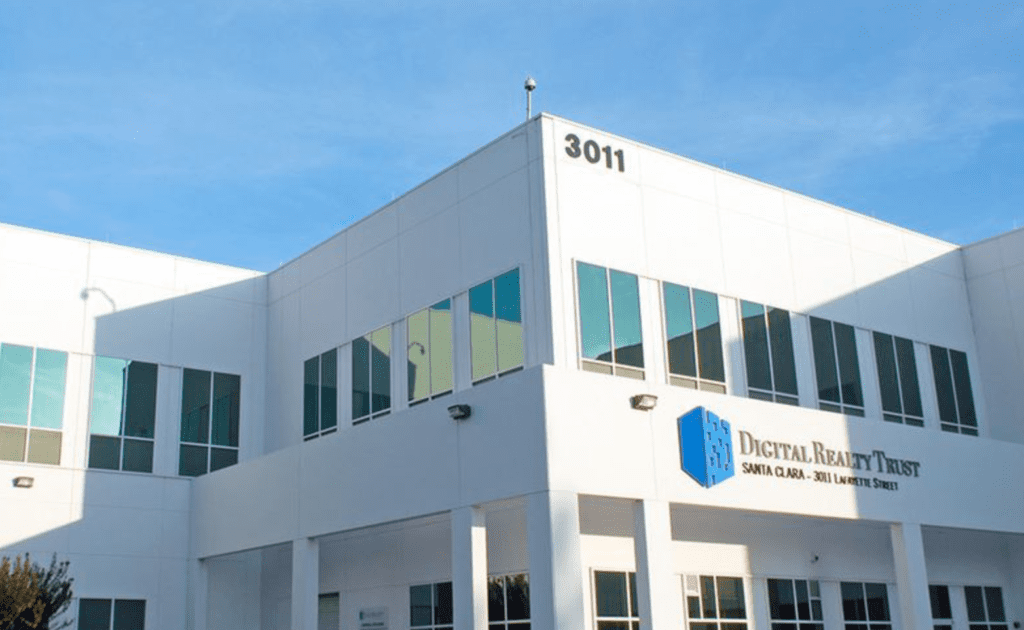

Tato málo známá nemovitostní akcie by mohla být vítězem boomu umělé inteligence

Podle Jefferies by měl boom umělé inteligence vytvořit velkého vítěze v jedné z ekonomických oblastí, které investory nejvíce znepokojují.

Analytik Jonathan Petersen v úterním sdělení klientům uvedl, že Digital Realty Trust (DLR), realitní společnost zaměřená na umístění datových center, získá cenovou sílu díky dodatečné poptávce po výpočetním výkonu, kterou vytváří umělá inteligence.

Zdroj: Getty Images

„Investici do společnosti DLR považujeme za jeden z nejlepších způsobů, jak tento trend využít, vzhledem k tomu, že vysoce výkonné výpočty AI probíhají v datových centrech. Zrychlování poptávky a omezený dostupný prostor DC dává DLR bezprecedentní možnost tlačit na vyšší nájemné,“ uvádí se v poznámce.

Digital Realty je součástí širšího sektoru komerčních nemovitostí, kterému se mnozí investoři snaží vyhnout v souvislosti s vyššími sazbami a známkami zpomalování ekonomiky.

Zatímco však investiční trusty vlastnící kanceláře zaznamenaly oslabení poptávky po nárůstu hybridní práce, zákazníky Digital Realty jsou datová centra, která se zdají být připravena na dlouhodobý růst. Jefferies odhaduje, že příjmy Digital Realty z nemovitostí vzrostou z necelých 4,7 miliardy dolarů v roce 2022 na více než 7,2 miliardy dolarů v roce 2026.

Podle Petersena se akcie v uplynulém týdnu pohybovaly výše, ale na základě své historie stále vypadají levně.

„Akcie DLR od zveřejnění výsledků NVDA vzrostly o +14 %, ale obchodují se pouze na 15,6násobku [upravených prostředků z provozní činnosti]. Tento násobek je 7x násobný vůči EQIX a 2,5x násobný vůči S&P 500 avg EPS násobku, což jsou oba téměř největší diskonty vůbec,“ uvedl v poznámce.

Jefferies má pro Digital Realty nákupní rating a cílovou cenu 129 USD za akcii, což je asi 28 % nad úrovní, na které akcie v úterý uzavřely.

Podle Needhamu by tato společnost vyrábějící prémiové omáčky na těstoviny mohla posílit o více než 20 %

Společnost Sovos Brands (SOVO), která vlastní značku omáček na těstoviny Rao's, je podle Needhama "plná těstovin a zároveň vyrábí omáčky a generuje peníze".

Firma se domnívá, že Rao's by mohla v příštích třech až čtyřech letech vzrůst o více než 75 % a stát se značkou s obratem 1 miliardy USD. "Růst těstovinové omáčky spolu s rozšířením značky do sousedních kategorií poskytuje dostatek příležitostí pro růst značky Rao's," napsal ve středeční zprávě analytik Matt McGinley.

McGinley potvrdil nákupní doporučení pro akcie Sovos. Cílovou cenu stanovil na 22,50 USD za akcii, což znamená, že by akcie mohly vzrůst o téměř 22 % oproti úternímu závěru.

"I když očekáváme, že značka Rao's bude generovat většinu růstu společnosti Sovos, myslíme si, že pro ni bude výhodné provozovat více značek, protože to umožní využít její výrobu a distribuci a poskytne příležitosti ke křížovému prodeji, které mohou zvýšit efektivitu rozsahu a posunout provozní marži výše," pokračoval.

Needham uvedl, že společnost má díky zdravé rozvaze dobré předpoklady pro fúze a akvizice. McGinley poznamenal, že společnost Sovos má "výrobní model s malým objemem aktiv", který jí umožní generovat silný peněžní tok.

Zdroj: Getty Images

Analytik odhadl, že Sovos by mohl udržet dvouciferný růst horní linie.

"Vzhledem k tomu, že provozní páka je hnací silou expanze marží, EBITDA a cash flow podle našeho názoru porostou rychleji než horní linie. Očekáváme, že provozní pákový efekt, mix a zvýšení produktivity posunou [hrubou marži] z 28 % v roce 22 na více než 30 % v příštích 1-2 letech," uvedl McGinley.

Akcie společnosti Sovos od počátku roku vzrostly o 29 %. Během středečního obchodování akcie vzrostly o více než 1 %.

Tato málo známá nemovitostní akcie by mohla být vítězem boomu umělé inteligence

Podle Jefferies by měl boom umělé inteligence vytvořit velkého vítěze v jedné z ekonomických oblastí, které investory nejvíce znepokojují.

Analytik Jonathan Petersen v úterním sdělení klientům uvedl, že Digital Realty Trust (DLR), realitní společnost zaměřená na umístění datových center, získá cenovou sílu díky dodatečné poptávce po výpočetním výkonu, kterou vytváří umělá inteligence.

Zdroj: Getty Images

"Investici do společnosti DLR považujeme za jeden z nejlepších způsobů, jak tento trend využít, vzhledem k tomu, že vysoce výkonné výpočty AI probíhají v datových centrech. Zrychlování poptávky a omezený dostupný prostor DC dává DLR bezprecedentní možnost tlačit na vyšší nájemné," uvádí se v poznámce.

Digital Realty je součástí širšího sektoru komerčních nemovitostí, kterému se mnozí investoři snaží vyhnout v souvislosti s vyššími sazbami a známkami zpomalování ekonomiky.

Zatímco však investiční trusty vlastnící kanceláře zaznamenaly oslabení poptávky po nárůstu hybridní práce, zákazníky Digital Realty jsou datová centra, která se zdají být připravena na dlouhodobý růst. Jefferies odhaduje, že příjmy Digital Realty z nemovitostí vzrostou z necelých 4,7 miliardy dolarů v roce 2022 na více než 7,2 miliardy dolarů v roce 2026.

Podle Petersena se akcie v uplynulém týdnu pohybovaly výše, ale na základě své historie stále vypadají levně.

"Akcie DLR od zveřejnění výsledků NVDA vzrostly o +14 %, ale obchodují se pouze na 15,6násobku [upravených prostředků z provozní činnosti]. Tento násobek je 7x násobný vůči EQIX a 2,5x násobný vůči S&P 500 avg EPS násobku, což jsou oba téměř největší diskonty vůbec," uvedl v poznámce.

Jefferies má pro Digital Realty nákupní rating a cílovou cenu 129 USD za akcii, což je asi 28 % nad úrovní, na které akcie v úterý uzavřely.