Klíčové body

- Mezi potenciální kupce patří společnost Blue Origin, kterou založil miliardář Jeff Bezos

- Společnost Textron, proslulá svým obranným a přilbovým sortimentem je také na seznamu potenciálních kupců

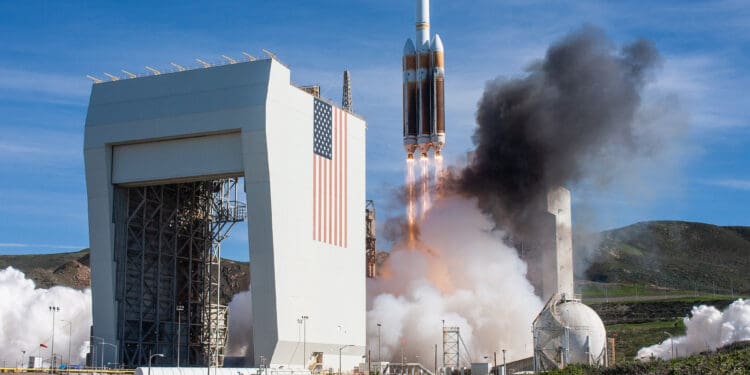

- Načasování IPO se zdá být vhodné vzhledem k úspěšnému zahajovacímu letu rakety Vulcan Centaur společnosti ULA

Zdá se, že spekulace, které v loňském roce vyvolal možný prodej společnosti ULA jejími mateřskými společnostmi Boeing a Lockheed Martin, utichly a pozorovatelé z oboru se jen pozastavují nad svými předpověďmi. Vzhledem k neúspěšnému plánu prodeje v roce 2023 je nezbytně nutné přehodnotit budoucí směřování společnosti ULA s novými perspektivami. Budou společnosti Boeing a Lockheed i v roce 2024 nadále vlastnit ULA, nebo by se mohla připravovat primární veřejná nabídka akcií

Mezi potenciální kupce patří společnost Blue Origin, kterou založil miliardář Jeff Bezos, gigant v obranném průmyslu Textron a soukromá kapitálová společnost Cerberus Capital Management. Tento seznam zůstává od doby, kdy se objevily první zvěsti o akvizici, poměrně konzistentní. Zkoumání potenciálu každého z těchto kupců dodává vyjednávání o budoucnosti ULA další rozměr.

Bezosova společnost Blue Origin je vzhledem ke svým značným finančním rezervám často uváděna jako favorit v boji o ULA. Výhody akvizice společnosti ULA jsou pro Blue Origin obrovské, neboť si zajistí věrné zákazníky pro své raketové motory BE-4 a zdědí zbývající nosné rakety Atlas V společnosti ULA. Součástí akvizice by byl i projekt rakety Vulcan Centaur společnosti ULA, který nedávno zaznamenal úspěšný první let. Také s ohledem na odhadované náklady na akvizici ULA ve výši přibližně 5,2 miliardy dolarů považuje miliardář Bezos takovou částku za téměř zanedbatelnou.

Další uchazeč, společnost Textron, proslulá svým obranným a přilbovým sortimentem, je na seznamu potenciálních kupců až na druhém místě. Přestože se může pochlubit solidní rozvahou s tržní kapitalizací kolem 15,3 miliardy dolarů a přijatelným čistým dluhem kolem 2,2 miliardy dolarů, brání přímému nákupu ULA nedostatek hotovostních prostředků. Volný peněžní tok společnosti Textron v uplynulém roce činil podle údajů S&P Global Market Intelligence 858 milionů dolarů, a přestože by mohl být potenciálně využit k postupné likvidaci případného dluhu, který by vznikl při akvizici ULA, společnost stále nemůže v nabídkové válce takového rozsahu konkurovat společnosti Blue Origin.

Společnost Cerberus, která v minulosti zapojila své kolegy investory do několika mnohamiliardových transakcí, disponuje finanční silou, která jí umožňuje konkurovat společnosti Blue Origin. Jejich zájem o vesmírné podniky je patrný z akvizice společnosti Stratolaunch, která se zabývá výrobou raket pro středně velké letouny, před jejím bankrotem v roce 2019 a z nabídky na koupi zaniklých aktiv společnosti Virgin Orbit. Společnost Cerberus si však drží pověst vyjednavače o nemovitostech a společnostech v potížích, což odráží její strategii získávat, restrukturalizovat a prodávat se ziskem. Relativně vysoké náklady na akvizici ULA by nemusely dobře odpovídat modelu společnosti Cerberus.

Vzhledem k těmto aspektům se zdá, že nabídka společnosti Blue Origin na koupi ULA zůstává nepřekonatelná. Vyvstává však otázka: Co se stane, pokud zasáhne Federální obchodní komise, která se odvolává na obavy z omezení konkurence na trhu v případě spojení společností Blue Origin a ULA? To by znamenalo, že společnosti Boeing a Lockheed Martin budou muset přehodnotit své možnosti. Buď by mohly pokračovat v řízení společnosti ULA jako společného podniku, nebo by mohly dát přednost zahájení IPO a označit společnost ULA za samostatný, veřejně obchodovatelný subjekt.

Načasování IPO se zdá být vhodné vzhledem k úspěšnému zahajovacímu letu rakety Vulcan Centaur společnosti ULA a vzhledem k tomu, že již bylo nasmlouváno 70 startů Vulcanů, což slibuje vysoké budoucí příjmy. Zájem investorů o takovou IPO by se mohl rovnat zájmu investorů, kteří čekají na podobné kroky společnosti SpaceX. ULA by mohla poskytnout alternativní investiční příležitost pro ty, kteří netrpělivě čekají na IPO SpaceX. Vzhledem k potenciálním ziskovým maržím by někteří investoři mohli považovat příležitost investovat do IPO společnosti ULA za lákavou.

Budoucí trajektorie společnosti United Launch Alliance zůstává nejistá, protože se pohybujeme v prvních měsících roku 2024 a čekáme buď na prodej, veřejnou nabídku, nebo na pokračování soukromého vlastnictví. Různé scénáře nicméně vykreslují komplexní a poutavý obraz tvrdé konkurence a soustředěných jednání v rámci kosmického průmyslu.

Chcete využít této příležitosti?

Zanechte svůj telefon a email a budete kontaktováni licencovanými odborníky