Demografický vývoj v ČR z hlediska důchodů není příliš růžový

Důchodová reforma byla nezbytným krokem

Mezi nejzásadnější změny patří postupné zvyšování věku odchodu do důchodu

Pokud se mladší ročníky chtějí mít v důchodu dobře, je dobré nespoléhat pouze na zabezpečení ze strany státu

Mezi ekonomicky aktivní generací vládnou ohledně financí v penzi obavy, a to zejména díky stárnutí populace a současnému vývoji společnosti. Mnoho z nich si pokládá otázky, kam směřuje současný demografický vývoj v ČR, v kolika letech půjdou do penze a zda existují bezpečné alternativní způsoby vybudování finanční rezervy. Na tyto otázky se v dnešním článku pokusíme odpovědět.

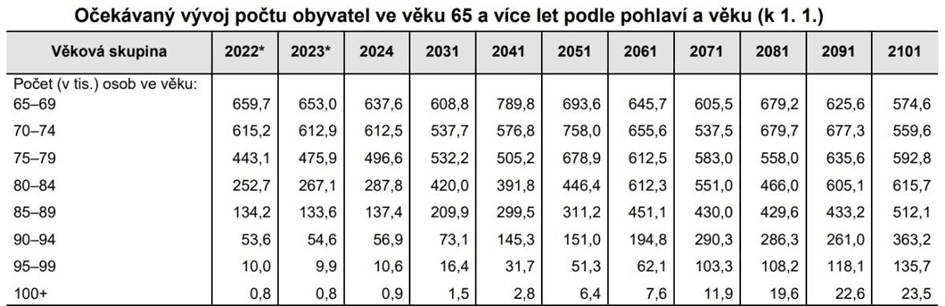

Demografický vývoj v ČR z hlediska důchodů není příliš růžový. Lidí důchodového věku neustále přibývá. Podle dat ČSU bude v roce 2054 u nás žít zhruba 3,3 milionu důchodců. To je o celou třetinu více než nyní. Ekonomicky aktivních lidí, kteří přispívají do důchodového systému, bude naopak ubývat. Tím pádem bude ubývat i peněz na výplatu penzí. V současnosti na jednoho důchodce vydělává přibližně tři a půl člověka. Za 30 let to bude už jenom jeden a půl. Důchodová reforma byla tedy nezbytným krokem, díky kterému lze předejít budoucímu deficitu HDP.

Zdroj: ČSÚ

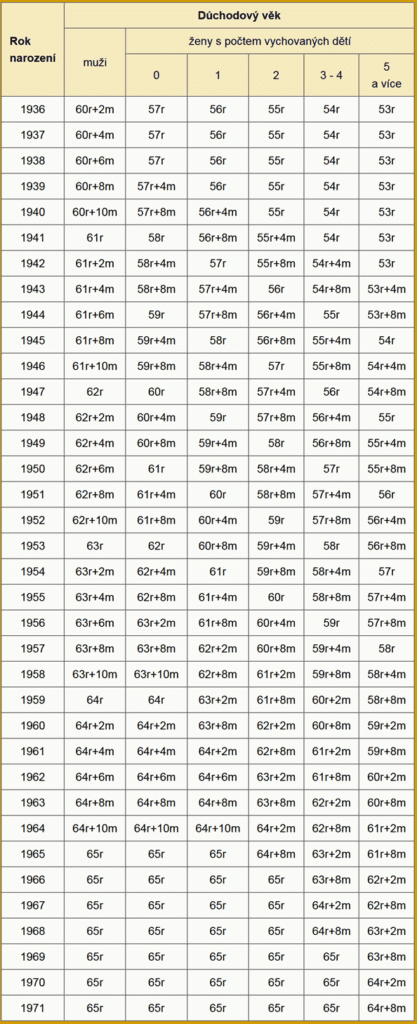

Co tedy důchodová reforma přinese? Mezi nejzásadnější změny patří postupné zvyšování věku odchodu do důchodu a posunutí věku nad dřívější hranici 65 let (dotkne se ročníků narozených po roce 1965). Dále zpomalí růst penzí. Cílem je, aby důchody rostly pomaleji než průměrná mzda. Naopak stoupne výše minimálního důchodu. Nově by minimální důchod vyšel v dnešních cenách na 8080 korun (pětinu průměrné mzdy).

Pro ty, které zajímá v kolika letech půjdou do důchodu a jaká bude jeho výše, přikládáme níže přehlednou tabulku. Pro ročníky mladší než 1972 se důchodový věk stanoví obdobně dle nařízení vlády.

Co z výše uvedených informací vyplývá? Pokud se mladší, ekonomicky aktivní ročníky chtějí mít v důchodu dobře, je dobré nespoléhat pouze na zabezpečení ze strany státu, ale budovat si také finanční polštář vlastními silami.

Existují tedy mimo běžného penzijního připojištění ještě jiné, například finančně výnosnější způsoby, jak si finanční rezervu vybudovat? Zeptali jsme se CEO obchodníka s cennými papíry Ing. Jakuba Šrolera:

„Všem, kteří se zabývají otázkou penzijního zabezpečení, bych doporučil informovat se ohledně, zatím málo známé, státem podporované novinky. Jedná se o Dlouhodobý investiční produkt (DIP), který vznikl jako alternativa k běžnému penzijnímu spoření. Přináší možnost dosažení vyšších výnosů, větší flexibilitu v rámci investování a několik dalších benefitů.“

V rámci dlouhodobého finančního produktu má klient možnost volby z různých investičních nástrojů, mezi které patří akcie, burzovně obchodovatelné fondy (ETF), podílové fondy a dluhopisy obchodované na burze. Tato flexibilita se výrazně liší od penzijního spoření, kde je klient omezen pouze nabídkou fondů konkrétní společnosti.

Další výhodou, kterou mnozí zájemci ocení, je možnost dosáhnout mnohem vyšších výnosů než u penzijního spoření.

Podpora státu pak spočívá v daňovém zvýhodnění. Každý rok si klient může snížit daňový základ a to až do výše 48 000 Kč. To představuje roční úsporu na daních až 7 200,- Kč.

Dále je možné, stejně jako u penzijního spoření, využít příspěvek zaměstnavatele do výše 50 000 Kč.

Zdroj: Ilustrační foto

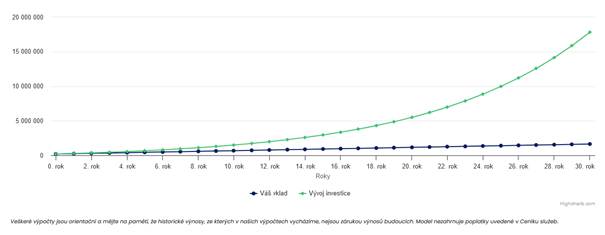

A jak mohou vypadat potenciální výnosy? Ing. Jakub Šroler uvádí modelový příklad:

„Klient Mercurius Pro o.c.p., se v rámci DIP rozhodne investovat do indexu S&P 500. Jedná se o investici do 505 největších, na burze obchodovaných podniků v USA, mezi které se řadí například Apple, Netflix, Amazon a mnoho dalších velikánů. U tohoto indexu je průměrný roční výnos 10,17 % a při investici v časovém horizontu 20 více let se riziko ztráty blíží nule.

Doba investice 30 let

Počáteční vklad 200 000 Kč

Pravidelný vklad 4 000 Kč

Investice provedena do ETF „Americké akcie S&P 500

Za 30 let vložíte celkem 1 640 000 Kč, a vaše investice bude mít očekávanou hodnotu 17 818 205 Kč.“

Zdroj: Mercuriuspro.cz

V případě zájmu o založení dlouhodobého investičního produktu je nejlepším řešením obrátit se přímo na emitenty DIP, kteří jsou pod dozorem a s licencí České národní banky. Například Mercurius Pro o.c.p., a.s., tuto podmínku splňujeme a od března letošního má DIP ve svém portfoliu investičních produktů.

Zabezpečení na penzi a nová důchodová reforma jsou témata, která v současné době rezonují společností. Mezi ekonomicky aktivní generací vládnou ohledně financí v penzi obavy, a to zejména díky stárnutí populace a současnému vývoji společnosti. Mnoho z nich si pokládá otázky, kam směřuje současný demografický vývoj v ČR, v kolika letech půjdou do penze a zda existují bezpečné alternativní způsoby vybudování finanční rezervy. Na tyto otázky se v dnešním článku pokusíme odpovědět.

Demografický vývoj v ČR z hlediska důchodů není příliš růžový. Lidí důchodového věku neustále přibývá. Podle dat ČSU bude v roce 2054 u nás žít zhruba 3,3 milionu důchodců. To je o celou třetinu více než nyní. Ekonomicky aktivních lidí, kteří přispívají do důchodového systému, bude naopak ubývat. Tím pádem bude ubývat i peněz na výplatu penzí. V současnosti na jednoho důchodce vydělává přibližně tři a půl člověka. Za 30 let to bude už jenom jeden a půl. Důchodová reforma byla tedy nezbytným krokem, díky kterému lze předejít budoucímu deficitu HDP.

Zdroj: ČSÚ

Co tedy důchodová reforma přinese? Mezi nejzásadnější změny patří postupné zvyšování věku odchodu do důchodu a posunutí věku nad dřívější hranici 65 let (dotkne se ročníků narozených po roce 1965). Dále zpomalí růst penzí. Cílem je, aby důchody rostly pomaleji než průměrná mzda. Naopak stoupne výše minimálního důchodu. Nově by minimální důchod vyšel v dnešních cenách na 8080 korun (pětinu průměrné mzdy).

Pro ty, které zajímá v kolika letech půjdou do důchodu a jaká bude jeho výše, přikládáme níže přehlednou tabulku. Pro ročníky mladší než 1972 se důchodový věk stanoví obdobně dle nařízení vlády.

Co z výše uvedených informací vyplývá? Pokud se mladší, ekonomicky aktivní ročníky chtějí mít v důchodu dobře, je dobré nespoléhat pouze na zabezpečení ze strany státu, ale budovat si také finanční polštář vlastními silami.

Existují tedy mimo běžného penzijního připojištění ještě jiné, například finančně výnosnější způsoby, jak si finanční rezervu vybudovat? Zeptali jsme se CEO obchodníka s cennými papíry Ing. Jakuba Šrolera:

„Všem, kteří se zabývají otázkou penzijního zabezpečení, bych doporučil informovat se ohledně, zatím málo známé, státem podporované novinky. Jedná se o Dlouhodobý investiční produkt (DIP), který vznikl jako alternativa k běžnému penzijnímu spoření. Přináší možnost dosažení vyšších výnosů, větší flexibilitu v rámci investování a několik dalších benefitů.“

V rámci dlouhodobého finančního produktu má klient možnost volby z různých investičních nástrojů, mezi které patří akcie, burzovně obchodovatelné fondy (ETF), podílové fondy a dluhopisy obchodované na burze. Tato flexibilita se výrazně liší od penzijního spoření, kde je klient omezen pouze nabídkou fondů konkrétní společnosti.

Další výhodou, kterou mnozí zájemci ocení, je možnost dosáhnout mnohem vyšších výnosů než u penzijního spoření.

Podpora státu pak spočívá v daňovém zvýhodnění. Každý rok si klient může snížit daňový základ a to až do výše 48 000 Kč. To představuje roční úsporu na daních až 7 200,- Kč.

Dále je možné, stejně jako u penzijního spoření, využít příspěvek zaměstnavatele do výše 50 000 Kč.

Zdroj: Ilustrační foto

A jak mohou vypadat potenciální výnosy? Ing. Jakub Šroler uvádí modelový příklad:

„Klient Mercurius Pro o.c.p., se v rámci DIP rozhodne investovat do indexu S&P 500. Jedná se o investici do 505 největších, na burze obchodovaných podniků v USA, mezi které se řadí například Apple, Netflix, Amazon a mnoho dalších velikánů. U tohoto indexu je průměrný roční výnos 10,17 % a při investici v časovém horizontu 20 více let se riziko ztráty blíží nule.

Doba investice 30 let

Počáteční vklad 200 000 Kč

Pravidelný vklad 4 000 Kč

Investice provedena do ETF "Americké akcie S&P 500

Za 30 let vložíte celkem 1 640 000 Kč, a vaše investice bude mít očekávanou hodnotu 17 818 205 Kč.“

Zdroj: Mercuriuspro.cz

V případě zájmu o založení dlouhodobého investičního produktu je nejlepším řešením obrátit se přímo na emitenty DIP, kteří jsou pod dozorem a s licencí České národní banky. Například Mercurius Pro o.c.p., a.s., tuto podmínku splňujeme a od března letošního má DIP ve svém portfoliu investičních produktů.

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Bullionářovo odpolední menu

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Přesvědčivé překonání analytických odhadů a tržní euforie Páteční obchodní seance přinesla na Wall Street výrazné oživení v sektoru digitální zábavy,...

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.