Jak analytici hrají na akcie gig ekonomiky před výdělky

Wall Street bude v příštích týdnech sledovat výsledky hospodaření společností z oblasti gig ekonomiky, aby zjistila, zda a jak je ovlivnily trendy pandemického oživení.

Analytici však nejsou zcela jednotní v tom, jak na tento sektor hrát.

Výprodeje v roce 2022 zdůraznily problémy, kterým akcie gig ekonomiky v posledních letech čelily, protože se ochladilo financování novinek a rizikového kapitálu, uvedli analytici klientům.

Někteří z hlavních hráčů v této oblasti – jmenovitě Uber, Lyft a DoorDash – však dali první známky možného návratu v roce 2023. Lyft od začátku roku 2023 vyskočil o 46,8 %, Uber o 22,8 % a DoorDash o 20,1 %.

„Po deseti letech růstu za každou cenu jsou nejprudší části jízdy ve zpětném zrcátku. Vítězové trhu se upevňují, intenzita marketingu klesá a americký trh se začal racionalizovat prostřednictvím konsolidace,“ uvedl v pondělním sdělení klientům analytik SVB MoffettNathanson Michael Morton.

„Střízlivě hodnotíme náročnou minulost, ale povzbuzují nás oslovitelné trhy, ochota spotřebitelů utrácet a zlepšující se základní jednotková ekonomika hlavních činností v oblasti rozvozu jídel do amerických restaurací a spolujízdy,“ dodal.

Zdroj: Getty Images

Analytici nyní zvažují, jak zaujmout pozici před zprávami o výsledcích hlavních gigových společností, které zahájí Uber 8. února. Podívejte se, jak si jednotlivé společnosti stojí:

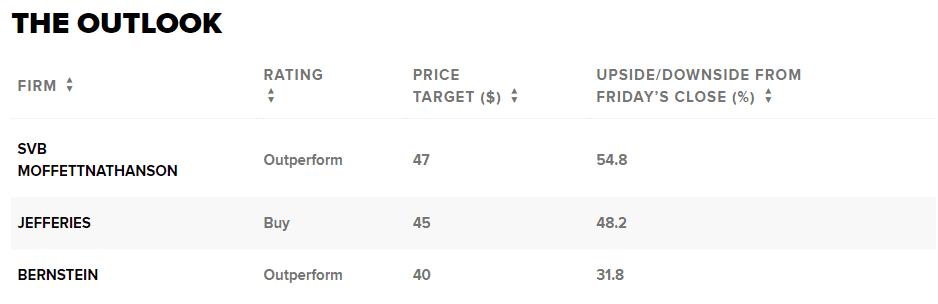

Uber Technologies (UBER)

V jedné oblasti se analytici společností SVB MoffettNathanson, Jefferies a Bernstein shodují: Uberu přejí.

Společnost Bernstein očekává, že společnost Uber dosáhne vyrovnaného čtvrtletí, a zároveň upozorňuje na potenciál dosáhnout kladného zisku EBITDA po úpravách během příštích dvou čtvrtletí.

Morton z SVB očekává, že i přesto, že jsou rezervace pod odhady Wall Street, ziskovost bude lepší. V Uberu však vidí potenciálního vítěze postpandemického návratu k událostem a cestování.

„Je tu prostor pro rozjezd globálního návratu k předpandemické lidské mobilitě,“ řekl Morton. „Uber je způsob, jak do tohoto trendu investovat.“

Analytik společnosti Jefferies John Colantuoni uvedl, že „dominantní rozsah a síťový efekt“ Uberu mohou podpořit další reinvestice do zkušeností zákazníků a jejich přijetí, což by mělo přispět k loajalitě a růstu podílu na trhu.

Podle něj zaměření společnosti na expanzi na trhu prostřednictvím nových lokalit a nabídek včetně přepravy zboží a rozvozu potravin rovněž pomáhá zvýšit celkový oslovitelný trh a příležitosti pro křížový prodej a zároveň pomáhá snižovat rizika.

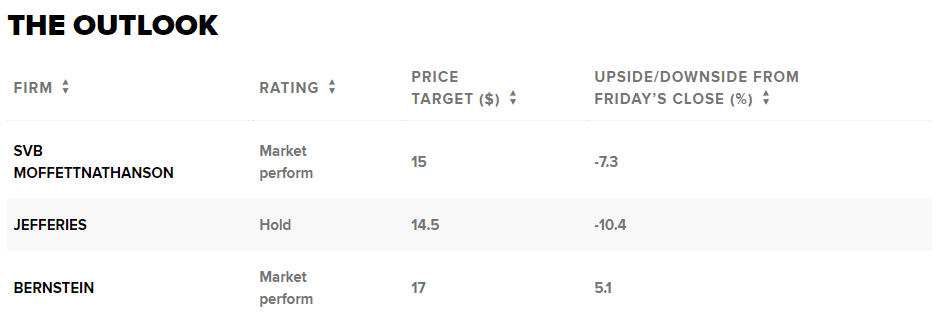

Lyft Inc. (LYFT)

Analytici těchto tří firem jsou však opatrní, pokud jde o konkurenční společnost Lyft.

Analytik společnosti Bernstein Nikhil Devnani označil společnost za „zmatenou“ a před vyhlášením výsledků ji ohodnotil jako „market perform“.

Odhady pro čtvrté čtvrtletí se mu sice zdají být konzervativní vzhledem k navýšení poplatků za služby společnosti a větru do zad, ale nedávné překonání výkonnosti a nejistý širší ekonomický výhled ztěžují nastavení očekávání. Je jediným ze tří analytiků, který očekává, že akcie v příštím roce zaznamenají růst.

Devnani očekává, že tržby za čtvrté čtvrtletí se budou blížit horní hranici očekávání. A uvedl, že na aktivních jezdcích a pokynech a komentářích k tržbám by mohlo záležet více než na EBITDA.

Morton, který rovněž hodnotí výkonnost trhu, uvedl, že Lyft „nestíhá“ škálovat podnikání a najít cestu z nedostatku řidičů. Colantuoni ze společnosti Jefferies, který ohodnotil akcie jako „hold“, citoval firemní údaje, podle kterých jezdci dávají ve dvou třetinách případů přednost Uberu.

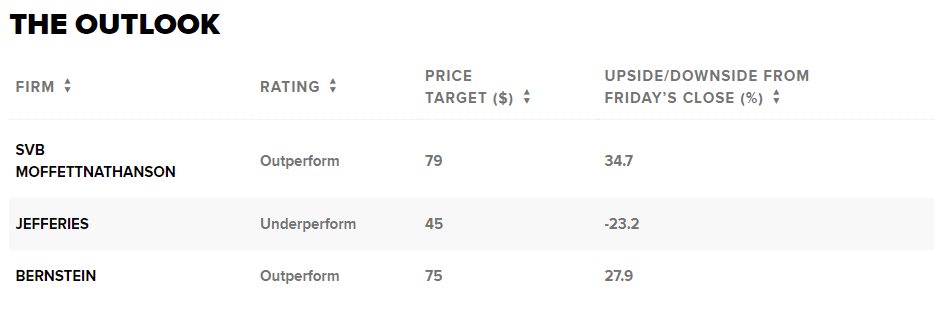

DoorDash Inc. (DASH)

Analytici se v názoru na společnost DoorDash rozcházeli.

Morton byl ohledně společnosti DoorDash ze všech tří nejoptimističtější a poznamenal, že dává přednost doručování před sdílením jízd kvůli většímu celkovému oslovitelnému trhu, lepší finanční transparentnosti a lepší dynamice pracovníků. Uvedl, že společnost DoorDash má „nejlepší manažerský tým ve své třídě“ a je lídrem v podílu na trhu, jehož hlavní činnost „dosahuje inflexního bodu ziskovosti“.

Akcie ohodnotil jako outperform se smíšeným očekáváním ohledně zprávy o výsledcích. Morton uvedl, že očekává, že rezervace budou pod konsensuálním očekáváním a ziskovost bude vyšší, než očekávají ostatní na Wall Street.

Společnost Bernstein rovněž ohodnotila akcie jako outperform, přičemž Devnani poznamenal, že dodávky potravin se zpomalují, ale dosahují racionalizovaného tempa růstu. Společnost by podle něj mohla překonat výhled EBITDA.

„Zvyšujeme naši prognózu upraveného zisku EBITDA na 600 milionů dolarů (+50 milionů dolarů) a vidíme potenciál pro zvýšení této hodnoty, pokud se letos zlepší marže v vedlejších segmentech,“ uvedl. „Za předpokladu, že máme správný směr, se mezi investory vede debata, zda by tato kombinace byla ‚dostatečně dobrá‘. My si myslíme, že ano, vzhledem k důrazu, který je kladen na provozní páku. Samozřejmě záleží na velikosti porážek/chyb v jednotlivých odděleních.“

Colantuoni je méně optimistický, Jefferies hodnotí akcie jako underperform.

Zdroj: Getty Images

Zatímco DoorDash je podle něj nejoblíbenější doručovací platformou mezi současnými uživateli aplikací pro doručování do restaurací a dominuje v myšlení potenciálních uživatelů, obává se o schopnost platforem pro doručování do restaurací udržet růst poté, co během pandemie získaly tak velký náskok.

Analytici však nejsou zcela jednotní v tom, jak na tento sektor hrát.Výprodeje v roce 2022 zdůraznily problémy, kterým akcie gig ekonomiky v posledních letech čelily, protože se ochladilo financování novinek a rizikového kapitálu, uvedli analytici klientům.Někteří z hlavních hráčů v této oblasti – jmenovitě Uber, Lyft a DoorDash – však dali první známky možného návratu v roce 2023. Lyft od začátku roku 2023 vyskočil o 46,8 %, Uber o 22,8 % a DoorDash o 20,1 %.„Po deseti letech růstu za každou cenu jsou nejprudší části jízdy ve zpětném zrcátku. Vítězové trhu se upevňují, intenzita marketingu klesá a americký trh se začal racionalizovat prostřednictvím konsolidace,“ uvedl v pondělním sdělení klientům analytik SVB MoffettNathanson Michael Morton.„Střízlivě hodnotíme náročnou minulost, ale povzbuzují nás oslovitelné trhy, ochota spotřebitelů utrácet a zlepšující se základní jednotková ekonomika hlavních činností v oblasti rozvozu jídel do amerických restaurací a spolujízdy,“ dodal.Analytici nyní zvažují, jak zaujmout pozici před zprávami o výsledcích hlavních gigových společností, které zahájí Uber 8. února. Podívejte se, jak si jednotlivé společnosti stojí:Uber Technologies V jedné oblasti se analytici společností SVB MoffettNathanson, Jefferies a Bernstein shodují: Uberu přejí.Společnost Bernstein očekává, že společnost Uber dosáhne vyrovnaného čtvrtletí, a zároveň upozorňuje na potenciál dosáhnout kladného zisku EBITDA po úpravách během příštích dvou čtvrtletí.Morton z SVB očekává, že i přesto, že jsou rezervace pod odhady Wall Street, ziskovost bude lepší. V Uberu však vidí potenciálního vítěze postpandemického návratu k událostem a cestování.„Je tu prostor pro rozjezd globálního návratu k předpandemické lidské mobilitě,“ řekl Morton. „Uber je způsob, jak do tohoto trendu investovat.“Analytik společnosti Jefferies John Colantuoni uvedl, že „dominantní rozsah a síťový efekt“ Uberu mohou podpořit další reinvestice do zkušeností zákazníků a jejich přijetí, což by mělo přispět k loajalitě a růstu podílu na trhu.Podle něj zaměření společnosti na expanzi na trhu prostřednictvím nových lokalit a nabídek včetně přepravy zboží a rozvozu potravin rovněž pomáhá zvýšit celkový oslovitelný trh a příležitosti pro křížový prodej a zároveň pomáhá snižovat rizika.Lyft Inc. Analytici těchto tří firem jsou však opatrní, pokud jde o konkurenční společnost Lyft.Analytik společnosti Bernstein Nikhil Devnani označil společnost za „zmatenou“ a před vyhlášením výsledků ji ohodnotil jako „market perform“.Odhady pro čtvrté čtvrtletí se mu sice zdají být konzervativní vzhledem k navýšení poplatků za služby společnosti a větru do zad, ale nedávné překonání výkonnosti a nejistý širší ekonomický výhled ztěžují nastavení očekávání. Je jediným ze tří analytiků, který očekává, že akcie v příštím roce zaznamenají růst.Devnani očekává, že tržby za čtvrté čtvrtletí se budou blížit horní hranici očekávání. A uvedl, že na aktivních jezdcích a pokynech a komentářích k tržbám by mohlo záležet více než na EBITDA.Morton, který rovněž hodnotí výkonnost trhu, uvedl, že Lyft „nestíhá“ škálovat podnikání a najít cestu z nedostatku řidičů. Colantuoni ze společnosti Jefferies, který ohodnotil akcie jako „hold“, citoval firemní údaje, podle kterých jezdci dávají ve dvou třetinách případů přednost Uberu.DoorDash Inc. Analytici se v názoru na společnost DoorDash rozcházeli.Morton byl ohledně společnosti DoorDash ze všech tří nejoptimističtější a poznamenal, že dává přednost doručování před sdílením jízd kvůli většímu celkovému oslovitelnému trhu, lepší finanční transparentnosti a lepší dynamice pracovníků. Uvedl, že společnost DoorDash má „nejlepší manažerský tým ve své třídě“ a je lídrem v podílu na trhu, jehož hlavní činnost „dosahuje inflexního bodu ziskovosti“.Akcie ohodnotil jako outperform se smíšeným očekáváním ohledně zprávy o výsledcích. Morton uvedl, že očekává, že rezervace budou pod konsensuálním očekáváním a ziskovost bude vyšší, než očekávají ostatní na Wall Street.Společnost Bernstein rovněž ohodnotila akcie jako outperform, přičemž Devnani poznamenal, že dodávky potravin se zpomalují, ale dosahují racionalizovaného tempa růstu. Společnost by podle něj mohla překonat výhled EBITDA.„Zvyšujeme naši prognózu upraveného zisku EBITDA na 600 milionů dolarů a vidíme potenciál pro zvýšení této hodnoty, pokud se letos zlepší marže v vedlejších segmentech,“ uvedl. „Za předpokladu, že máme správný směr, se mezi investory vede debata, zda by tato kombinace byla ‚dostatečně dobrá‘. My si myslíme, že ano, vzhledem k důrazu, který je kladen na provozní páku. Samozřejmě záleží na velikosti porážek/chyb v jednotlivých odděleních.“Colantuoni je méně optimistický, Jefferies hodnotí akcie jako underperform.Zatímco DoorDash je podle něj nejoblíbenější doručovací platformou mezi současnými uživateli aplikací pro doručování do restaurací a dominuje v myšlení potenciálních uživatelů, obává se o schopnost platforem pro doručování do restaurací udržet růst poté, co během pandemie získaly tak velký náskok.

Společnost Super Micro Computer se v posledních měsících stala jedním z hlavních beneficientů globálního zájmu o infrastrukturu pro umělou inteligenci.