Zisk společnosti DocuSign za 4. čtvrtletí překonal očekávání analytiků.

Pro fiskální rok 2024 však poskytla chmurný výhled.

Její akcie zůstanou v dohledné budoucnosti pod tlakem.

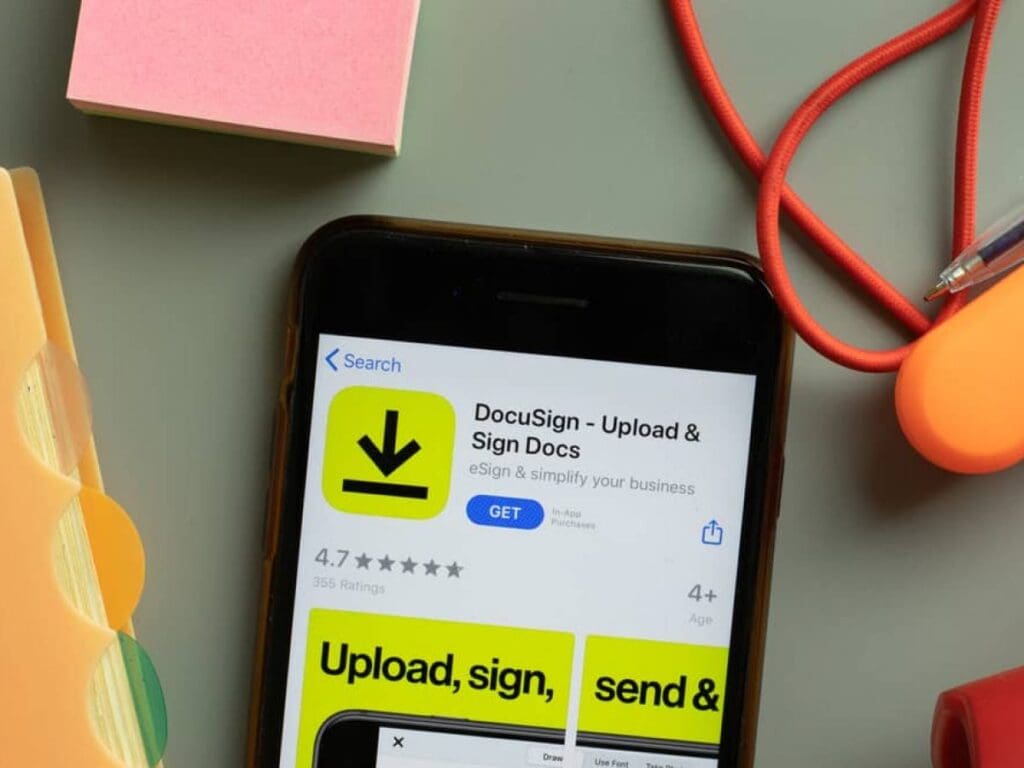

Akcie společnosti DocuSign (DOCU) klesly 9. března během odpoledního obchodování o 7 % poté, co společnost zveřejnila svou poslední zprávu o výsledcích. Za čtvrté čtvrtletí fiskálního roku 2023, které skončilo 31. ledna, vzrostly tržby poskytovatele služeb elektronického podpisu meziročně o 14 % na 660 milionů USD a překonaly očekávání analytiků o 20 milionů USD. Jeho upravený čistý zisk vzrostl o 33 % na 133 milionů USD, tj. 0,65 USD na akcii, a rovněž překonal konsenzuální předpověď o 0,13 USD.

Za celý rok vzrostly tržby společnosti DocuSign o 19 % na 2,5 miliardy USD a upravený čistý zisk o 2 % na 419 milionů USD. Tato tempa růstu se zdála být stabilní, ale na býky neudělala dojem a akcie zůstávají zhruba 80 % pod svým historickým maximem ze září 2021. Podívejme se, proč tato růstová akcie ztratila svůj lesk – a zda je to dobrá hra na obrat v roce 2023 a dále.

Zdroj: Shutterstock

Další rok zpomalování růstu

Ve fiskálním roce 2021 se růst účtů a příjmů společnosti DocuSign výrazně zrychlil, protože pandemie přiměla více lidí pracovat na dálku a ve velké míře se spoléhat na digitální smlouvy a podpisy. V posledních dvou letech se však její růst zpomalil, protože se rozplynul vítr v zádech způsobený pandemií a nové makroekonomické vlivy zasáhly podnikový sektor.

DocuSign stále ovládá přibližně 70 % trhu s elektronickými podpisy s 1,36 milionu platících zákazníků, ale čelí silné konkurenci podobných služeb, jako je Adobe Sign, která je integrována do Acrobatu, a Dropbox Sign (dříve známý jako HelloSign), který je integrován do jeho cloudových služeb pro ukládání dat. Tato konkurence pravděpodobně prohloubila její nedávné zpomalení.

Společnost DocuSign očekává, že zpomalení bude pokračovat a ve fiskálním roce 2024 dosáhne pouze 0 až 1% růstu fakturace a 8% růstu tržeb. Generální ředitel Allan Thygesen, který se ujal vedení společnosti loni v říjnu, během konferenčního hovoru připsal toto zpomalení „náročnému makroprostředí“, které se vyznačuje „opatrným“ sentimentem zákazníků a „mírnou mírou expanze“.

Její marže se však rozšiřují

Vzhledem k tomu, že se růst příjmů společnosti DocuSign zpomaluje, přistoupila společnost k agresivnímu snižování nákladů, aby stabilizovala své marže. Již v loňském roce propustila 9 % svých zaměstnanců a letos plánuje propustit dalších 10 % zbývajících pracovníků.

Její upravená hrubá marže zůstala v roce 2022 meziročně na stejné úrovni 82 %, což naznačuje, že má stále dostatečnou cenovou sílu vůči svým menším konkurentům, zatímco její upravená provozní marže vzrostla z 20 % na 21 %.

Ve fiskálním roce 2024 očekává společnost upravenou hrubou marži ve výši 81 % až 82 % a upravenou provozní marži ve výši 21 % až 23 %. Analytici očekávají, že upravený zisk na akcii za celý rok vzroste o 12 %.

Společnost DocuSign byla ve čtvrtém čtvrtletí zisková i na základě obecně uznávaných účetních zásad (GAAP) – díky nižší provozní ztrátě a vyšším příjmům z úroků – ale analytici očekávají, že ve fiskálním roce 2024 zůstane ztrátová (i když s nižší ztrátou).

Nejasný výhled na nejbližší období

Růst společnosti DocuSign se nezrychlí, pokud se nezlepší makroekonomická situace, a není jasné, zda Thygesenovy plány na rozšíření ekosystému o nové funkce umělé inteligence, funkce digitálních smluv a další integrace programů pohnou kartami. Finanční ředitelka Cynthia Gaylorová, která tuto pozici zastávala v posledních čtyřech letech, rovněž plánuje během několika příštích měsíců společnost opustit.

Zdroj: Getty Images

Tento krátkodobý výhled se zdá být nejasný a akcie DocuSign stále nejsou levné – jejich cena je 5násobkem letošních tržeb. Dropbox, který roste podobným tempem, se obchoduje za trojnásobek letošních tržeb. Akcie Adobe, která roste o něco rychleji než obě společnosti, se obchodují za 8násobek letošních tržeb.

Společnost DocuSign není odsouzena k zániku, ale její akcie se nezotaví, dokud se nestabilizuje růst tržeb. Prozatím by se investoři měli vyhnout této vyhořelé růstové akcii a držet se vyváženějších technologických společností, dokud se makro situace nezlepší.

Zisk společnosti DocuSign za 4. čtvrtletí překonal očekávání analytiků.

Pro fiskální rok 2024 však poskytla chmurný výhled.

Její akcie zůstanou v dohledné budoucnosti pod tlakem.

Akcie společnosti DocuSign klesly 9. března během odpoledního obchodování o 7 % poté, co společnost zveřejnila svou poslední zprávu o výsledcích. Za čtvrté čtvrtletí fiskálního roku 2023, které skončilo 31. ledna, vzrostly tržby poskytovatele služeb elektronického podpisu meziročně o 14 % na 660 milionů USD a překonaly očekávání analytiků o 20 milionů USD. Jeho upravený čistý zisk vzrostl o 33 % na 133 milionů USD, tj. 0,65 USD na akcii, a rovněž překonal konsenzuální předpověď o 0,13 USD.Za celý rok vzrostly tržby společnosti DocuSign o 19 % na 2,5 miliardy USD a upravený čistý zisk o 2 % na 419 milionů USD. Tato tempa růstu se zdála být stabilní, ale na býky neudělala dojem a akcie zůstávají zhruba 80 % pod svým historickým maximem ze září 2021. Podívejme se, proč tato růstová akcie ztratila svůj lesk – a zda je to dobrá hra na obrat v roce 2023 a dále.Ve fiskálním roce 2021 se růst účtů a příjmů společnosti DocuSign výrazně zrychlil, protože pandemie přiměla více lidí pracovat na dálku a ve velké míře se spoléhat na digitální smlouvy a podpisy. V posledních dvou letech se však její růst zpomalil, protože se rozplynul vítr v zádech způsobený pandemií a nové makroekonomické vlivy zasáhly podnikový sektor.DocuSign stále ovládá přibližně 70 % trhu s elektronickými podpisy s 1,36 milionu platících zákazníků, ale čelí silné konkurenci podobných služeb, jako je Adobe Sign, která je integrována do Acrobatu, a Dropbox Sign , který je integrován do jeho cloudových služeb pro ukládání dat. Tato konkurence pravděpodobně prohloubila její nedávné zpomalení.Společnost DocuSign očekává, že zpomalení bude pokračovat a ve fiskálním roce 2024 dosáhne pouze 0 až 1% růstu fakturace a 8% růstu tržeb. Generální ředitel Allan Thygesen, který se ujal vedení společnosti loni v říjnu, během konferenčního hovoru připsal toto zpomalení „náročnému makroprostředí“, které se vyznačuje „opatrným“ sentimentem zákazníků a „mírnou mírou expanze“.Vzhledem k tomu, že se růst příjmů společnosti DocuSign zpomaluje, přistoupila společnost k agresivnímu snižování nákladů, aby stabilizovala své marže. Již v loňském roce propustila 9 % svých zaměstnanců a letos plánuje propustit dalších 10 % zbývajících pracovníků.Její upravená hrubá marže zůstala v roce 2022 meziročně na stejné úrovni 82 %, což naznačuje, že má stále dostatečnou cenovou sílu vůči svým menším konkurentům, zatímco její upravená provozní marže vzrostla z 20 % na 21 %.Ve fiskálním roce 2024 očekává společnost upravenou hrubou marži ve výši 81 % až 82 % a upravenou provozní marži ve výši 21 % až 23 %. Analytici očekávají, že upravený zisk na akcii za celý rok vzroste o 12 %.Společnost DocuSign byla ve čtvrtém čtvrtletí zisková i na základě obecně uznávaných účetních zásad – díky nižší provozní ztrátě a vyšším příjmům z úroků – ale analytici očekávají, že ve fiskálním roce 2024 zůstane ztrátová .Růst společnosti DocuSign se nezrychlí, pokud se nezlepší makroekonomická situace, a není jasné, zda Thygesenovy plány na rozšíření ekosystému o nové funkce umělé inteligence, funkce digitálních smluv a další integrace programů pohnou kartami. Finanční ředitelka Cynthia Gaylorová, která tuto pozici zastávala v posledních čtyřech letech, rovněž plánuje během několika příštích měsíců společnost opustit.Tento krátkodobý výhled se zdá být nejasný a akcie DocuSign stále nejsou levné – jejich cena je 5násobkem letošních tržeb. Dropbox, který roste podobným tempem, se obchoduje za trojnásobek letošních tržeb. Akcie Adobe, která roste o něco rychleji než obě společnosti, se obchodují za 8násobek letošních tržeb.Společnost DocuSign není odsouzena k zániku, ale její akcie se nezotaví, dokud se nestabilizuje růst tržeb. Prozatím by se investoři měli vyhnout této vyhořelé růstové akcii a držet se vyváženějších technologických společností, dokud se makro situace nezlepší.

Společnost AppLovin, významný hráč v oblasti reklamních technologií, znovu přitáhla pozornost investorů i analytiků poté, co ve středu oznámila výsledky...