Zatímco tento všeobecně známý konsenzuální výhled je důležitý pro posouzení obrazu zisků společnosti, silným faktorem, který by mohl ovlivnit cenu jejích akcií v blízké budoucnosti, je porovnání skutečných výsledků s těmito odhady.

Pokud tato klíčová čísla překonají očekávání v nadcházející zprávě o výsledcích hospodaření, která bude zveřejněna 29. dubna, mohou se akcie posunout výše. Na druhou stranu, pokud se čísla nenaplní, akcie se mohou posunout níže.

Přestože diskuse managementu o obchodních podmínkách v rámci hovoru k výsledkům bude většinou rozhodovat o udržitelnosti okamžité změny ceny a budoucích očekávání zisku, stojí za to mít handicapový náhled na šance pozitivního překvapení v podobě zisku na akcii.

Konsensuální odhad společnosti Zacks

Očekává se, že tato ropná společnost ve své nadcházející zprávě zveřejní čtvrtletní zisk ve výši 3,36 USD na akcii, což představuje meziroční změnu o +273,3 %.

Očekává se, že tržby dosáhnou 46,51 miliardy dolarů, což je o 45,2 % více než v předchozím čtvrtletí.

Zdroj: Reuters

Trend revizí odhadu

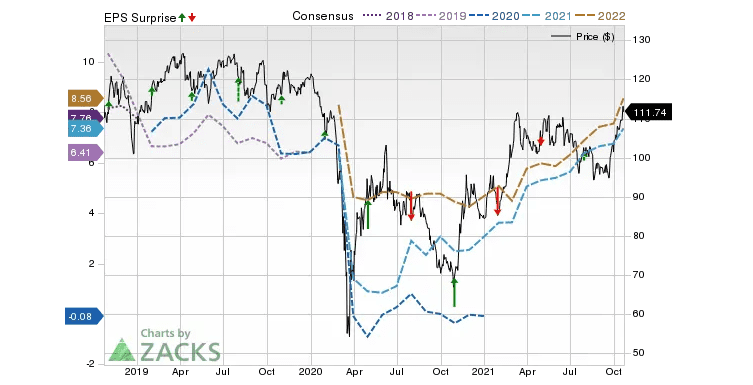

Konsensuální odhad zisku na akcii pro toto čtvrtletí byl za posledních 30 dní revidován o 41,15 % na současnou úroveň. To je v podstatě odrazem toho, jak analytici v tomto období kolektivně přehodnotili své původní odhady.

Investoři by měli mít na paměti, že směr revizí odhadů jednotlivých analytiků se nemusí vždy promítnout do celkové změny.

V případě společnosti Chevron je nejpřesnější odhad vyšší než konsensuální odhad Zacks, což naznačuje, že analytici v poslední době začali být optimističtí ohledně vyhlídek společnosti na zisk. To vedlo k zisku ESP ve výši +2,88 %.

Tato kombinace tedy naznačuje, že Chevron s největší pravděpodobností překoná konsensuální odhad zisku na akcii.

Má historie překvapivých zisků nějaké vodítko?

Při výpočtu odhadů budoucích zisků společnosti analytici často zvažují, do jaké míry se jí podařilo dosáhnout minulých konsensuálních odhadů. Proto se vyplatí podívat se na historii překvapení, aby bylo možné posoudit jejich vliv na nadcházející číslo.

V posledním reportovaném čtvrtletí se očekávalo, že společnost Chevron vykáže zisk 3,11 USD na akcii, zatímco ve skutečnosti dosáhla zisku 2,56 USD, což znamenalo překvapení ve výši -17,68 %.

Za poslední čtyři čtvrtletí společnost dvakrát překonala konsenzuální odhady zisku na akcii.

Zdroj: Unsplash

Přesvedčivý kandidát

Překonání nebo nepřekonání zisku nemusí být jediným důvodem pro růst nebo pokles akcií. Mnohé akcie nakonec ztrácejí i přes lepší výsledky kvůli jiným faktorům, které investory zklamou. Stejně tak nepředvídané katalyzátory pomohou řadě akcií získat navzdory chybějícím ziskům.

Sázka na akcie, u nichž se očekává, že překonají očekávané zisky, však zvyšuje šance na úspěch. Proto se vyplatí zkontrolovat si před čtvrtletním zveřejněním výsledků společnosti její Earnings ESP.

Chevron se zdá být přesvědčivým kandidátem na překonání zisku. Investoři by však měli věnovat pozornost i dalším faktorům, zda na tuto akcii vsadit, nebo se jí před zveřejněním výsledků vyhnout.

Od 3. Března je stanovena cílová cena ropy od investičních bank jako jsou JP. Morgan, Morgan Stanley atd na 185 USD za barel. Bylo to uvedeno na základě voleb ve Francii, kdy v případě výhry Macrona, bude uvaleno embargo na vyvážku ropy z Ruské federace. 24. Dubna Macron vyhrál volby ve Francii a situace je již aktuální. Pokud se zvyšuje cena ropy za barel, tak automaticky se zvyšují zisky ropných společností.

Společnost JPMorgan Chase & Co. ve svém čtvrtečním komentáři napsala, že ropa Brent by mohla zakončit rok na ceně 185 USD za barel, pokud budou dodávky z Ruska nadále narušovány.

Ceny ropy prudce vzrostly a ropa Brent se dříve ve čtvrtek přiblížila 120 dolarům, protože obchodníci se vyhýbají ruské ropě po invazi Moskvy na Ukrajinu. Americký prezident Joe Biden čelí výzvám k zákazu dovozu ruských energií, ale zatím neuvalil na ropu plnohodnotné sankce.

V současné době se 66 % ruské ropy snaží najít kupce, uvedli v poznámce analytici JP Morgan včetně Nataši Kanevy.

V krátkodobém horizontu je rozsah nabídkového šoku tak velký, že ceny ropy musí dosáhnout a udržet se na úrovni 120 dolarů za barel po několik měsíců, aby motivovaly ke zničení poptávky, uvedli analytici za předpokladu, že nedojde k okamžitému návratu íránských barelů ropy.

Futures na ropu se v důsledku zprávy o Íránu vzdaly dřívějších zisků

„Vzhledem k tomu, že se sankce rozšířily a posun k energetické bezpečnosti nabývá naléhavé priority, bude to mít pravděpodobně důsledky pro prodej ruské ropy do Evropy a USA, což může mít dopad až na 4,3 milionu barelů denně,“ napsali analytici.

Banka zachovala svou cenovou prognózu, podle níž by cena ropy Brent měla ve druhém čtvrtletí dosáhnout v průměru 110 dolarů za barel, ve třetím čtvrtletí 100 dolarů a ve čtvrtém čtvrtletí 90 dolarů. Bez návratu íránských barelů na trh banka očekává průměrnou cenu ropy 115 USD ve druhém čtvrtletí, 105 USD ve třetím čtvrtletí a 95 USD ve čtvrtém čtvrtletí.

Wall Street očekává meziroční nárůst zisku díky vyšším tržbám, až společnost Chevron (CVX) oznámí výsledky za čtvrtletí končící v březnu 2022. Zatímco tento všeobecně známý konsenzuální výhled je důležitý pro posouzení obrazu zisků společnosti, silným faktorem, který by mohl ovlivnit cenu jejích akcií v blízké budoucnosti, je porovnání skutečných výsledků s těmito odhady.

Pokud tato klíčová čísla překonají očekávání v nadcházející zprávě o výsledcích hospodaření, která bude zveřejněna 29. dubna, mohou se akcie posunout výše. Na druhou stranu, pokud se čísla nenaplní, akcie se mohou posunout níže.

Přestože diskuse managementu o obchodních podmínkách v rámci hovoru k výsledkům bude většinou rozhodovat o udržitelnosti okamžité změny ceny a budoucích očekávání zisku, stojí za to mít handicapový náhled na šance pozitivního překvapení v podobě zisku na akcii.

Konsensuální odhad společnosti Zacks

Očekává se, že tato ropná společnost ve své nadcházející zprávě zveřejní čtvrtletní zisk ve výši 3,36 USD na akcii, což představuje meziroční změnu o +273,3 %.

Očekává se, že tržby dosáhnou 46,51 miliardy dolarů, což je o 45,2 % více než v předchozím čtvrtletí.

Zdroj: Reuters

Trend revizí odhadu

Konsensuální odhad zisku na akcii pro toto čtvrtletí byl za posledních 30 dní revidován o 41,15 % na současnou úroveň. To je v podstatě odrazem toho, jak analytici v tomto období kolektivně přehodnotili své původní odhady.

Investoři by měli mít na paměti, že směr revizí odhadů jednotlivých analytiků se nemusí vždy promítnout do celkové změny.

Cena, konsensus a překvapení na zisk na akcii

Jak se vyvíjela čísla společnosti Chevron?

V případě společnosti Chevron je nejpřesnější odhad vyšší než konsensuální odhad Zacks, což naznačuje, že analytici v poslední době začali být optimističtí ohledně vyhlídek společnosti na zisk. To vedlo k zisku ESP ve výši +2,88 %.

Tato kombinace tedy naznačuje, že Chevron s největší pravděpodobností překoná konsensuální odhad zisku na akcii.

Má historie překvapivých zisků nějaké vodítko?

Při výpočtu odhadů budoucích zisků společnosti analytici často zvažují, do jaké míry se jí podařilo dosáhnout minulých konsensuálních odhadů. Proto se vyplatí podívat se na historii překvapení, aby bylo možné posoudit jejich vliv na nadcházející číslo.

V posledním reportovaném čtvrtletí se očekávalo, že společnost Chevron vykáže zisk 3,11 USD na akcii, zatímco ve skutečnosti dosáhla zisku 2,56 USD, což znamenalo překvapení ve výši -17,68 %.

Za poslední čtyři čtvrtletí společnost dvakrát překonala konsenzuální odhady zisku na akcii.

Zdroj: Unsplash

Přesvedčivý kandidát

Překonání nebo nepřekonání zisku nemusí být jediným důvodem pro růst nebo pokles akcií. Mnohé akcie nakonec ztrácejí i přes lepší výsledky kvůli jiným faktorům, které investory zklamou. Stejně tak nepředvídané katalyzátory pomohou řadě akcií získat navzdory chybějícím ziskům.

Sázka na akcie, u nichž se očekává, že překonají očekávané zisky, však zvyšuje šance na úspěch. Proto se vyplatí zkontrolovat si před čtvrtletním zveřejněním výsledků společnosti její Earnings ESP.

Chevron se zdá být přesvědčivým kandidátem na překonání zisku. Investoři by však měli věnovat pozornost i dalším faktorům, zda na tuto akcii vsadit, nebo se jí před zveřejněním výsledků vyhnout.

Od 3. Března je stanovena cílová cena ropy od investičních bank jako jsou JP. Morgan, Morgan Stanley atd na 185 USD za barel. Bylo to uvedeno na základě voleb ve Francii, kdy v případě výhry Macrona, bude uvaleno embargo na vyvážku ropy z Ruské federace. 24. Dubna Macron vyhrál volby ve Francii a situace je již aktuální. Pokud se zvyšuje cena ropy za barel, tak automaticky se zvyšují zisky ropných společností.

Společnost JPMorgan Chase & Co. ve svém čtvrtečním komentáři napsala, že ropa Brent by mohla zakončit rok na ceně 185 USD za barel, pokud budou dodávky z Ruska nadále narušovány.

Ceny ropy prudce vzrostly a ropa Brent se dříve ve čtvrtek přiblížila 120 dolarům, protože obchodníci se vyhýbají ruské ropě po invazi Moskvy na Ukrajinu. Americký prezident Joe Biden čelí výzvám k zákazu dovozu ruských energií, ale zatím neuvalil na ropu plnohodnotné sankce.

V současné době se 66 % ruské ropy snaží najít kupce, uvedli v poznámce analytici JP Morgan včetně Nataši Kanevy.

V krátkodobém horizontu je rozsah nabídkového šoku tak velký, že ceny ropy musí dosáhnout a udržet se na úrovni 120 dolarů za barel po několik měsíců, aby motivovaly ke zničení poptávky, uvedli analytici za předpokladu, že nedojde k okamžitému návratu íránských barelů ropy.

Futures na ropu se v důsledku zprávy o Íránu vzdaly dřívějších zisků

"Vzhledem k tomu, že se sankce rozšířily a posun k energetické bezpečnosti nabývá naléhavé priority, bude to mít pravděpodobně důsledky pro prodej ruské ropy do Evropy a USA, což může mít dopad až na 4,3 milionu barelů denně," napsali analytici.

Banka zachovala svou cenovou prognózu, podle níž by cena ropy Brent měla ve druhém čtvrtletí dosáhnout v průměru 110 dolarů za barel, ve třetím čtvrtletí 100 dolarů a ve čtvrtém čtvrtletí 90 dolarů. Bez návratu íránských barelů na trh banka očekává průměrnou cenu ropy 115 USD ve druhém čtvrtletí, 105 USD ve třetím čtvrtletí a 95 USD ve čtvrtém čtvrtletí.