Statisíce kupců domů odmítají splácet hypotéky za předem prodané nemovitosti, protože developeři mají problémy s včasným dokončením bytových projektů.

Vzhledem k tomu, že nemovitosti tvoří 15-30 % hrubého domácího produktu (HDP) Číny, znamenají potíže na trhu problémy pro druhou největší ekonomiku světa – a potenciálně i pro globální růst.

Proč je čínský trh s nemovitostmi v krizi?

Problémy čínského trhu s nemovitostmi jsou zčásti důsledkem záměrných politických rozhodnutí. V srpnu 2020 Peking zavedl politiku „tří červených linií“, jejímž cílem bylo pečlivě vypustit obrovskou bublinu na trhu s bydlením, která vznikala desítky let.

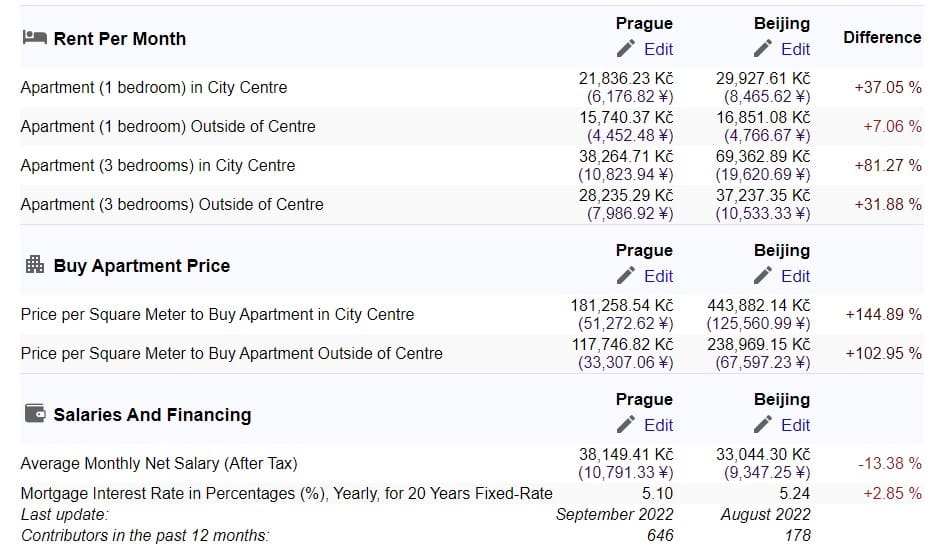

Srovnání cen pronájmu a koupě nemovitostí v Praze a Pekingu

Zdroj: Numbeo.com

Tato politika měla dva cíle: snížit přílišnou závislost ekonomiky na nemovitostech a omezit spekulace, kvůli nimž se ceny nemovitostí staly pro mnoho Číňanů ze střední třídy nedostupnými.

V rámci této politiky museli developeři splňovat přísné ukazatele finančního zdraví, včetně stoprocentního limitu čistého dluhu vůči vlastnímu kapitálu, aby si mohli půjčovat od bank a dalších finančních institucí.

Ukázalo se, že mnozí developeři se pohybovali daleko za „třemi červenými čarami“ a byli zatíženi obrovskými dluhy. Najednou si podle nových pravidel nemohli půjčovat a sektor se ocitl v těžkém nedostatku hotovosti.

V prosinci Evergrande, jeden z největších čínských developerů, nesplácel úroky svým zahraničním držitelům dluhopisů a krátce poté následovala společnost Kaisa Group Holdings.

Ceny nemovitostí v červenci klesaly již jedenáctý měsíc v řadě a ve srovnání s loňským rokem jsou nižší až o 30 %.

„To, co Čína nyní zažívá, je krizí vyvolanou politikou,“ řekl Gabriel Wildau, výkonný ředitel společnosti Teneo, která se zabývá analýzou rizik.

„Mám tím na mysli to, že lidé již mnoho let varují před bublinou na trhu s bydlením, a to z dobrých důvodů, ale akutní tlak, pod kterým se trh právě nachází, je přímým důsledkem velmi drakonických omezení poskytování úvěrů developerům, která byla zavedena zhruba před rokem a půl.“

Zdroj: Unsplash

Od té doby se potíže tohoto odvětví stupňují, protože developeři, kteří mají nedostatek peněz, se snaží dokončit projekty podle plánu.

Protesty kupujících předprodejních nemovitostí, které začaly počátkem tohoto roku ve městě Jingdezhen na jihovýchodě země, se rozšířily do téměř 100 měst a zapojilo se do nich přibližně 300 skupin majitelů domů.

Deutsche Bank odhaduje, že hodnota hypoték, kterých se bojkot týká, dosahuje 1,8 až dvou bilionů čínských jüanů (270-300 miliard USD), což představuje asi 5 % všech hypotečních úvěrů.

„Jádro problému spočívá v tom, že developeři nemají dostatečné peněžní toky – ať už kvůli nákladům na obsluhu dluhu, nízkému prodeji bytů nebo zneužívání finančních prostředků – aby mohli pokračovat v projektech,“ uvedl Tommy Wu, hlavní ekonom Oxford Economics, ve své poznámce ze začátku tohoto měsíce.

„Vyřešení tohoto problému obnoví důvěru kupujících v developery, což pomůže podpořit prodej bytů a následně zlepšit finanční zdraví developerů.“

Mohlo by to způsobit celosvětový hospodářský krach?

Zdroj: Unsplash

Problémy Číny s nemovitostmi představují značné riziko pro její ekonomiku, která je již nyní pod tlakem kvůli tvrdé politice Pekingu „Zero-COVID“ a zpomalujícímu globálnímu růstu. Podle některých odhadů tvoří nemovitosti 30 % HDP, což je přibližně dvakrát více než ve Spojených státech.

Někteří analytici se domnívají, že trh dosáhl dna, ale očekává se, že potíže tohoto odvětví budou ještě nějakou dobu přetrvávat. V červenci agentura S&P Global Ratings odhadla, že ceny nemovitostí letos klesnou o 30 %, což je horší pokles než během finanční krize v roce 2008.

„To je prostě obrovská část ekonomiky, která je nyní tak trochu pod vodou,“ řekl Wildau ze společnosti Teneo. „Dokonce i pokračování v současném tempu je podle mého názoru neudržitelné. Znamenalo by to, že pokud bude růst takto pokračovat, bude pro letošní rok výrazně pod cílovou hodnotou.“

Vzhledem k tomu, že čínští developeři drží relativně malé množství zahraničního dluhu, nepovažuje se globální ekonomika za vystavenou vysokému riziku takové finanční krize, jakou vyvolal pád Lehman Brothers ve Spojených státech, uvedla Alicia García-Herrero, hlavní ekonomka pro Asii a Tichomoří společnosti Natixis v Hongkongu.

Vzhledem k velikosti čínské ekonomiky, která se na světovém HDP podílí téměř jednou pětinou, by však výrazné zpomalení mohlo mít vážný dopad na globální růst.

„Globální dopad je způsoben především velmi nízkým růstem ze strany Číny, nejedná se ani tak o finanční dopad,“ řekl García-Herrero pro Al-Džazíru.

„Samozřejmě, pokud čínské banky nakonec nedokážou tento šok překousnout a jejich nesplácené úvěry masivně vzrostou a v Číně dojde k finanční krizi – což si nemyslím, že se stane okamžitě – bude to spíše jako v Japonsku v 80. a 90. letech. Tedy zatížená špatnými úvěry, žádné úvěry, ekonomika si vede velmi špatně, deflace – to je podle mě scénář. Takže ne okamžitá událost typu Lehman.“

Zdroj: Unsplash

Světové ekonomické fórum odhadlo, že každý pokles čínského HDP o 1 procentní bod má za následek snížení celosvětového HDP o 0,3 %.

Ve studii Federálního rezervního systému Spojených států z roku 2019 ekonomové odhadli, že pokles čínského HDP o 8,5 % by měl za následek pokles o 3,25 % ve vyspělých ekonomikách a téměř 6 % v rozvíjejících se ekonomikách.

Je nepravděpodobné, že by čínská ekonomika zažila tak závažný hospodářský kolaps. Podle analytiků by však mohla být na cestě k vleklému propadu, který v příštích letech potáhne globální růst.

Wildau ze společnosti Teneo uvedl, že čínští politici mají k dispozici nástroje, které nejsou v kapitalističtějších zemích snadno dostupné, aby odvrátili plnohodnotnou finanční krizi.

„Čínští představitelé mají mnohem větší míru kontroly nad finančním systémem a reálnou ekonomikou než američtí politici v roce 2008. Mají tedy nástroje, jak odvrátit akutní krizi,“ řekl.

„Mají nástroje k odvrácení finanční nákazy a úplného zhroucení úvěrových toků, protože mohou bankám jednoduše nařídit, aby půjčovaly. Mohou pracovat mimo zákonný systém bankrotů, aby udrželi všechny v likviditě a zabránili neuspořádaným řetězcům selhání.“

Podle Wildaua však Čínu stále mohou čekat roky hospodářské stagnace, což by po desetiletích silného růstu mnoha Číňanům připadalo jako recese.

„Mohli bychom prostě vidět delší období pomalého růstu, něco spíše jako japonský scénář, jakési rozmělňující se zpomalení po mnoho let, a to i při absenci akutních finančních potíží nebo paniky na trhu,“ řekl.

Co dělá Čína v souvislosti s krizí?

Zdroj: Unsplash

Peking naznačil, že podpora trhu s nemovitostmi je důležitým úkolem, přestože je odhodlán snížit závislost ekonomiky na tomto sektoru.

Na červencovém zasedání nejvyššího čínského rozhodovacího orgánu úředníci uvedli, že je třeba „stabilizovat“ trh s nemovitostmi, a zároveň zdůraznili, že místní samosprávy by měly převzít odpovědnost za zajištění dokončení předprodaných domů.

Začátkem tohoto měsíce čínská média Caixin informovala, že Peking se chystá poskytnout úvěry ve výši 200 miliard jüanů (709 miliard Kč) na dokončení nedokončených bytových projektů.

Peking také přijal opatření na podporu ekonomiky obecněji, jako je snížení úrokových sazeb a zavedení stimulačních opatření, včetně oznámení z minulého týdne o poskytnutí 300 miliard jüanů (+1 bilion Kč) nových úvěrů prostřednictvím svých státních politických bank.

„Očekáváme, že bude zajištěno další financování na podporu dokončení nedokončených domů,“ uvedl Wu, ekonom Oxford Economics.

„Prohlášení z červencového zasedání politbyra skutečně zdůrazňuje potřebu stabilizovat trh s nemovitostmi a zajistit dostavbu domů. Domníváme se, že tyto snahy pravděpodobně nepocházejí přímo od ústřední vlády. Místo toho úřady pravděpodobně požádají místní samosprávy, banky a developery, aby koordinovali a zajistili dokončení nedokončených projektů bydlení.“

Čínské snahy o podporu trhu mohou být nakonec omezené, neboť se všeobecně očekává, že Peking se bude držet svých „tří červených linií“ a mantry čínského prezidenta Si Ťin-pchinga, že „domy jsou k bydlení, ne ke spekulacím“.

Wildau uvedl, že čínští politici nyní stojí před dilematem, zda pokračovat v represích proti nemovitostem, nebo v zájmu růstu změnit kurz.

„Pokud by se nyní pustili do záchrany, znamenalo by to veslování zpět a ústup od těchto zisků,“ řekl.

„Bylo by to také politicky trapné, protože by to vypadalo jako obrat nebo přiznání chyby. Proto si myslím, že jsme byli svědky poměrně nevýrazné politiky. Nebyli jsme svědky záchrany v oblasti bydlení, ve kterou mnoho investorů doufalo.“

Ceny nemovitostí prudce klesají, protože úřady se snaží omezit neudržitelné zadlužení a spekulace na trhu. Statisíce kupců domů odmítají splácet hypotéky za předem prodané nemovitosti, protože developeři mají problémy s včasným dokončením bytových projektů.

Vzhledem k tomu, že nemovitosti tvoří 15-30 % hrubého domácího produktu (HDP) Číny, znamenají potíže na trhu problémy pro druhou největší ekonomiku světa - a potenciálně i pro globální růst.

Proč je čínský trh s nemovitostmi v krizi?

Problémy čínského trhu s nemovitostmi jsou zčásti důsledkem záměrných politických rozhodnutí. V srpnu 2020 Peking zavedl politiku "tří červených linií", jejímž cílem bylo pečlivě vypustit obrovskou bublinu na trhu s bydlením, která vznikala desítky let.

Srovnání cen pronájmu a koupě nemovitostí v Praze a Pekingu

Tato politika měla dva cíle: snížit přílišnou závislost ekonomiky na nemovitostech a omezit spekulace, kvůli nimž se ceny nemovitostí staly pro mnoho Číňanů ze střední třídy nedostupnými.

V rámci této politiky museli developeři splňovat přísné ukazatele finančního zdraví, včetně stoprocentního limitu čistého dluhu vůči vlastnímu kapitálu, aby si mohli půjčovat od bank a dalších finančních institucí.

Ukázalo se, že mnozí developeři se pohybovali daleko za "třemi červenými čarami" a byli zatíženi obrovskými dluhy. Najednou si podle nových pravidel nemohli půjčovat a sektor se ocitl v těžkém nedostatku hotovosti.

V prosinci Evergrande, jeden z největších čínských developerů, nesplácel úroky svým zahraničním držitelům dluhopisů a krátce poté následovala společnost Kaisa Group Holdings.

Ceny nemovitostí v červenci klesaly již jedenáctý měsíc v řadě a ve srovnání s loňským rokem jsou nižší až o 30 %.

"To, co Čína nyní zažívá, je krizí vyvolanou politikou," řekl Gabriel Wildau, výkonný ředitel společnosti Teneo, která se zabývá analýzou rizik.

"Mám tím na mysli to, že lidé již mnoho let varují před bublinou na trhu s bydlením, a to z dobrých důvodů, ale akutní tlak, pod kterým se trh právě nachází, je přímým důsledkem velmi drakonických omezení poskytování úvěrů developerům, která byla zavedena zhruba před rokem a půl."

Od té doby se potíže tohoto odvětví stupňují, protože developeři, kteří mají nedostatek peněz, se snaží dokončit projekty podle plánu.

Protesty kupujících předprodejních nemovitostí, které začaly počátkem tohoto roku ve městě Jingdezhen na jihovýchodě země, se rozšířily do téměř 100 měst a zapojilo se do nich přibližně 300 skupin majitelů domů.

Deutsche Bank odhaduje, že hodnota hypoték, kterých se bojkot týká, dosahuje 1,8 až dvou bilionů čínských jüanů (270-300 miliard USD), což představuje asi 5 % všech hypotečních úvěrů.

"Jádro problému spočívá v tom, že developeři nemají dostatečné peněžní toky - ať už kvůli nákladům na obsluhu dluhu, nízkému prodeji bytů nebo zneužívání finančních prostředků - aby mohli pokračovat v projektech," uvedl Tommy Wu, hlavní ekonom Oxford Economics, ve své poznámce ze začátku tohoto měsíce.

"Vyřešení tohoto problému obnoví důvěru kupujících v developery, což pomůže podpořit prodej bytů a následně zlepšit finanční zdraví developerů."

Mohlo by to způsobit celosvětový hospodářský krach?

Problémy Číny s nemovitostmi představují značné riziko pro její ekonomiku, která je již nyní pod tlakem kvůli tvrdé politice Pekingu "Zero-COVID" a zpomalujícímu globálnímu růstu. Podle některých odhadů tvoří nemovitosti 30 % HDP, což je přibližně dvakrát více než ve Spojených státech.

Někteří analytici se domnívají, že trh dosáhl dna, ale očekává se, že potíže tohoto odvětví budou ještě nějakou dobu přetrvávat. V červenci agentura S&P Global Ratings odhadla, že ceny nemovitostí letos klesnou o 30 %, což je horší pokles než během finanční krize v roce 2008.

"To je prostě obrovská část ekonomiky, která je nyní tak trochu pod vodou," řekl Wildau ze společnosti Teneo. "Dokonce i pokračování v současném tempu je podle mého názoru neudržitelné. Znamenalo by to, že pokud bude růst takto pokračovat, bude pro letošní rok výrazně pod cílovou hodnotou."

Vzhledem k tomu, že čínští developeři drží relativně malé množství zahraničního dluhu, nepovažuje se globální ekonomika za vystavenou vysokému riziku takové finanční krize, jakou vyvolal pád Lehman Brothers ve Spojených státech, uvedla Alicia García-Herrero, hlavní ekonomka pro Asii a Tichomoří společnosti Natixis v Hongkongu.

Vzhledem k velikosti čínské ekonomiky, která se na světovém HDP podílí téměř jednou pětinou, by však výrazné zpomalení mohlo mít vážný dopad na globální růst.

"Globální dopad je způsoben především velmi nízkým růstem ze strany Číny, nejedná se ani tak o finanční dopad," řekl García-Herrero pro Al-Džazíru.

"Samozřejmě, pokud čínské banky nakonec nedokážou tento šok překousnout a jejich nesplácené úvěry masivně vzrostou a v Číně dojde k finanční krizi - což si nemyslím, že se stane okamžitě - bude to spíše jako v Japonsku v 80. a 90. letech. Tedy zatížená špatnými úvěry, žádné úvěry, ekonomika si vede velmi špatně, deflace - to je podle mě scénář. Takže ne okamžitá událost typu Lehman."

Světové ekonomické fórum odhadlo, že každý pokles čínského HDP o 1 procentní bod má za následek snížení celosvětového HDP o 0,3 %.

Ve studii Federálního rezervního systému Spojených států z roku 2019 ekonomové odhadli, že pokles čínského HDP o 8,5 % by měl za následek pokles o 3,25 % ve vyspělých ekonomikách a téměř 6 % v rozvíjejících se ekonomikách.

Je nepravděpodobné, že by čínská ekonomika zažila tak závažný hospodářský kolaps. Podle analytiků by však mohla být na cestě k vleklému propadu, který v příštích letech potáhne globální růst.

Wildau ze společnosti Teneo uvedl, že čínští politici mají k dispozici nástroje, které nejsou v kapitalističtějších zemích snadno dostupné, aby odvrátili plnohodnotnou finanční krizi.

"Čínští představitelé mají mnohem větší míru kontroly nad finančním systémem a reálnou ekonomikou než američtí politici v roce 2008. Mají tedy nástroje, jak odvrátit akutní krizi," řekl.

"Mají nástroje k odvrácení finanční nákazy a úplného zhroucení úvěrových toků, protože mohou bankám jednoduše nařídit, aby půjčovaly. Mohou pracovat mimo zákonný systém bankrotů, aby udrželi všechny v likviditě a zabránili neuspořádaným řetězcům selhání."

Podle Wildaua však Čínu stále mohou čekat roky hospodářské stagnace, což by po desetiletích silného růstu mnoha Číňanům připadalo jako recese.

"Mohli bychom prostě vidět delší období pomalého růstu, něco spíše jako japonský scénář, jakési rozmělňující se zpomalení po mnoho let, a to i při absenci akutních finančních potíží nebo paniky na trhu," řekl.

Co dělá Čína v souvislosti s krizí?

Peking naznačil, že podpora trhu s nemovitostmi je důležitým úkolem, přestože je odhodlán snížit závislost ekonomiky na tomto sektoru.

Na červencovém zasedání nejvyššího čínského rozhodovacího orgánu úředníci uvedli, že je třeba "stabilizovat" trh s nemovitostmi, a zároveň zdůraznili, že místní samosprávy by měly převzít odpovědnost za zajištění dokončení předprodaných domů.

Začátkem tohoto měsíce čínská média Caixin informovala, že Peking se chystá poskytnout úvěry ve výši 200 miliard jüanů (709 miliard Kč) na dokončení nedokončených bytových projektů.

Peking také přijal opatření na podporu ekonomiky obecněji, jako je snížení úrokových sazeb a zavedení stimulačních opatření, včetně oznámení z minulého týdne o poskytnutí 300 miliard jüanů (+1 bilion Kč) nových úvěrů prostřednictvím svých státních politických bank.

"Očekáváme, že bude zajištěno další financování na podporu dokončení nedokončených domů," uvedl Wu, ekonom Oxford Economics.

"Prohlášení z červencového zasedání politbyra skutečně zdůrazňuje potřebu stabilizovat trh s nemovitostmi a zajistit dostavbu domů. Domníváme se, že tyto snahy pravděpodobně nepocházejí přímo od ústřední vlády. Místo toho úřady pravděpodobně požádají místní samosprávy, banky a developery, aby koordinovali a zajistili dokončení nedokončených projektů bydlení."

Čínské snahy o podporu trhu mohou být nakonec omezené, neboť se všeobecně očekává, že Peking se bude držet svých "tří červených linií" a mantry čínského prezidenta Si Ťin-pchinga, že "domy jsou k bydlení, ne ke spekulacím".

Wildau uvedl, že čínští politici nyní stojí před dilematem, zda pokračovat v represích proti nemovitostem, nebo v zájmu růstu změnit kurz.

"Pokud by se nyní pustili do záchrany, znamenalo by to veslování zpět a ústup od těchto zisků," řekl.

"Bylo by to také politicky trapné, protože by to vypadalo jako obrat nebo přiznání chyby. Proto si myslím, že jsme byli svědky poměrně nevýrazné politiky. Nebyli jsme svědky záchrany v oblasti bydlení, ve kterou mnoho investorů doufalo."

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářovo odpolední menu

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Výsledky, které boří mýty o softwarových společnostech Společnost Cadence Design Systems (CDNS) zaznamenala během úterního obchodování výrazný cenový skok. Tento...

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Asijské technologické otřesy stahují americké čipové giganty Globální polovodičový sektor prochází výraznou turbulencí, přičemž asijský vývoj vysílá silné otřesy i...