Kde bude cena akcií Archer Aviation za 3 roky? Vyplatí se dnes nakupovat?

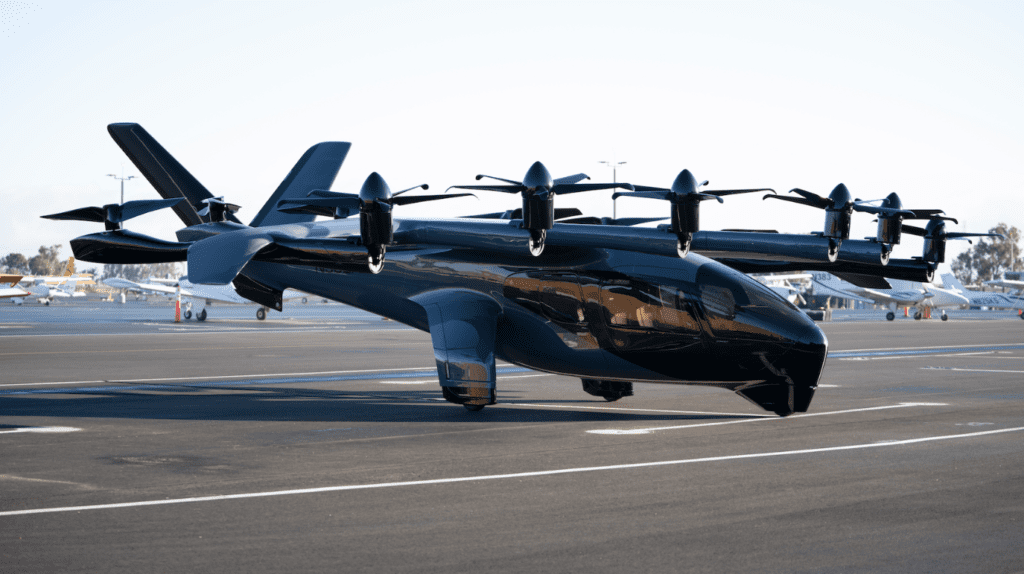

Archer Aviation (ACHR), průkopník v oblasti elektrických letadel s vertikálním vzletem a přistáním (eVTOL), si klade za cíl přetvořit městskou dopravu.

Její koncept létajících taxi slibuje rychlou přepravu nad přeplněnými ulicemi. S tržní kapitalizací kolem 6 miliard dolarů může být firma zajímavou příležitostí pro dlouhodobé investory – ovšem ne bez rizik.

Zatímco potenciál tohoto odvětví je značný, stejně tak i rizika, což se projevilo v květnu, kdy se Archer stala terčem kritiky od short-sellers. Společnost Culper Research zveřejnila zprávu, která zpochybňuje důvěryhodnost veřejných tvrzení Archeru ohledně pokroku vývoje jejich letounu Midnight. Vedení obvinění odmítlo jako nepodložená, ale pochybnosti mezi investory přetrvávají.

Kritika a reakce na zprávu short-sellerů

Zpráva Culper Research tvrdí, že Archer „systematicky klamala“ investory, zejména ohledně vývojového stavu svého vlajkového modelu Midnight. Analytici uváděli rozpory mezi interní komunikací, fotografiemi a veřejnými vyjádřeními společnosti. Přesto akcie Archeru bezprostředně po zveřejnění prudce neoslabily, ale během následujících dvou týdnů ztratily zhruba 18 % hodnoty.

Firma reagovala prohlášením, ve kterém označila výtky za nedůvěryhodné a motivované finančním zájmem – short-sellers totiž vydělávají, když akcie klesají. V případě technologických start-upů není neobvyklé, že dochází ke zpožděním a nadsazeným odhadům, což investoři běžně zohledňují při oceňování rizika.

Finanční situace a výhled

Investoři by se neměli nechat unést senzací, ale soustředit se na fundamentální ukazatele společnosti. V prvním čtvrtletí vykázala provozní ztrátu 144 milionů dolarů, obdobnou jako ve stejném období před rokem. Hlavním důvodem byly vyšší výdaje na výzkum a vývoj, které jsou nezbytné pro uvedení letounu Midnight do provozu.

Naštěstí má Archer k dispozici přibližně 1 miliardu dolarů v hotovosti a ekvivalentech, což jí dává prostor přibližně na sedm čtvrtletí provozu bez nutnosti externího financování. Vzhledem k rizikům spojeným s regulatorním schválením a komercializací eVTOL programů je to důležitá rezerva.

Zásadní pro budoucnost firmy je také její partnerství se společností Stellantis [STLA], s níž buduje výrobní závod v Georgii. Cílem je postupně navýšit výrobní kapacitu až na 650 letadel ročně. Do konce roku 2025 plánuje Archer vyrábět alespoň dvě jednotky Midnight měsíčně.

Zatímco v USA Archer stále čeká na konečné schválení od FAA, na mezinárodní scéně se jí daří lépe. Mezi první zákazníky patří Ethiopian Airlines a Abu Dhabi Aviation, které plánují první převzetí letadel již letos. To může znamenat důležitý krok směrem k tržnímu uplatnění, i když zatím není jasné, zda půjde jen o pilotní projekty, nebo komerční provoz.

Zvýšení výroby a nárůst počtu zákazníků by mohly během příštích tří let dramaticky posílit výnosy společnosti. Avšak i přes pozitivní zprávy je třeba počítat se zpožděními, technickými výzvami a regulatorními překážkami, které mohou celou expanzi zpomalit.

Atraktivní, ale riziková sázka

Z investičního pohledu zůstává Archer spekulativní pozicí s vysokým potenciálem. Pokud bude firma schopna úspěšně zvládnout regulatorní procesy, rozšířit výrobu a přeměnit zkušební kontrakty ve stabilní příjmy, může se stát významným hráčem v městské mobilitě budoucnosti.

Současná valuace, relativně nízká v porovnání s potenciálem trhu, přitahuje investory, kteří hledají další „Tesla moment“. Přesto je důležité chápat, že eVTOL trh je v počátcích, a komercializace technologie bude náročná a zdlouhavá.

Zdroj: Getty images

Přesto Archer Aviation patří mezi nejviditelnější a nejambicióznější hráče tohoto nového sektoru. Dlouhodobí investoři, kteří jsou připraveni zvládnout vysokou volatilitu, mohou v tomto titulu spatřit potenciální růstový příběh – pokud se splní klíčové milníky.

Archer Aviation (ACHR), průkopník v oblasti elektrických letadel s vertikálním vzletem a přistáním (eVTOL), si klade za cíl přetvořit městskou dopravu. Její koncept létajících taxi slibuje rychlou přepravu nad přeplněnými ulicemi. S tržní kapitalizací kolem 6 miliard dolarů může být firma zajímavou příležitostí pro dlouhodobé investory – ovšem ne bez rizik.

Zatímco potenciál tohoto odvětví je značný, stejně tak i rizika, což se projevilo v květnu, kdy se Archer stala terčem kritiky od short-sellers. Společnost Culper Research zveřejnila zprávu, která zpochybňuje důvěryhodnost veřejných tvrzení Archeru ohledně pokroku vývoje jejich letounu Midnight. Vedení obvinění odmítlo jako nepodložená, ale pochybnosti mezi investory přetrvávají.

Kritika a reakce na zprávu short-sellerů

Zpráva Culper Research tvrdí, že Archer „systematicky klamala“ investory, zejména ohledně vývojového stavu svého vlajkového modelu Midnight. Analytici uváděli rozpory mezi interní komunikací, fotografiemi a veřejnými vyjádřeními společnosti. Přesto akcie Archeru bezprostředně po zveřejnění prudce neoslabily, ale během následujících dvou týdnů ztratily zhruba 18 % hodnoty.

Firma reagovala prohlášením, ve kterém označila výtky za nedůvěryhodné a motivované finančním zájmem – short-sellers totiž vydělávají, když akcie klesají. V případě technologických start-upů není neobvyklé, že dochází ke zpožděním a nadsazeným odhadům, což investoři běžně zohledňují při oceňování rizika.

Finanční situace a výhled

Investoři by se neměli nechat unést senzací, ale soustředit se na fundamentální ukazatele společnosti. V prvním čtvrtletí vykázala provozní ztrátu 144 milionů dolarů, obdobnou jako ve stejném období před rokem. Hlavním důvodem byly vyšší výdaje na výzkum a vývoj, které jsou nezbytné pro uvedení letounu Midnight do provozu.

Naštěstí má Archer k dispozici přibližně 1 miliardu dolarů v hotovosti a ekvivalentech, což jí dává prostor přibližně na sedm čtvrtletí provozu bez nutnosti externího financování. Vzhledem k rizikům spojeným s regulatorním schválením a komercializací eVTOL programů je to důležitá rezerva.

Zásadní pro budoucnost firmy je také její partnerství se společností Stellantis [STLA], s níž buduje výrobní závod v Georgii. Cílem je postupně navýšit výrobní kapacitu až na 650 letadel ročně. Do konce roku 2025 plánuje Archer vyrábět alespoň dvě jednotky Midnight měsíčně.

Zdroj: Getty images

Vývoj na globálních trzích

Zatímco v USA Archer stále čeká na konečné schválení od FAA, na mezinárodní scéně se jí daří lépe. Mezi první zákazníky patří Ethiopian Airlines a Abu Dhabi Aviation, které plánují první převzetí letadel již letos. To může znamenat důležitý krok směrem k tržnímu uplatnění, i když zatím není jasné, zda půjde jen o pilotní projekty, nebo komerční provoz.

Zvýšení výroby a nárůst počtu zákazníků by mohly během příštích tří let dramaticky posílit výnosy společnosti. Avšak i přes pozitivní zprávy je třeba počítat se zpožděními, technickými výzvami a regulatorními překážkami, které mohou celou expanzi zpomalit.

Atraktivní, ale riziková sázka

Z investičního pohledu zůstává Archer spekulativní pozicí s vysokým potenciálem. Pokud bude firma schopna úspěšně zvládnout regulatorní procesy, rozšířit výrobu a přeměnit zkušební kontrakty ve stabilní příjmy, může se stát významným hráčem v městské mobilitě budoucnosti.

Současná valuace, relativně nízká v porovnání s potenciálem trhu, přitahuje investory, kteří hledají další „Tesla moment“. Přesto je důležité chápat, že eVTOL trh je v počátcích, a komercializace technologie bude náročná a zdlouhavá.

Zdroj: Getty images

Přesto Archer Aviation patří mezi nejviditelnější a nejambicióznější hráče tohoto nového sektoru. Dlouhodobí investoři, kteří jsou připraveni zvládnout vysokou volatilitu, mohou v tomto titulu spatřit potenciální růstový příběh – pokud se splní klíčové milníky.

Analytici z investiční banky Jefferies přišli s velmi optimistickým hodnocením akcií společnosti Broadcom, které staví především na masivních výdajových plánech...