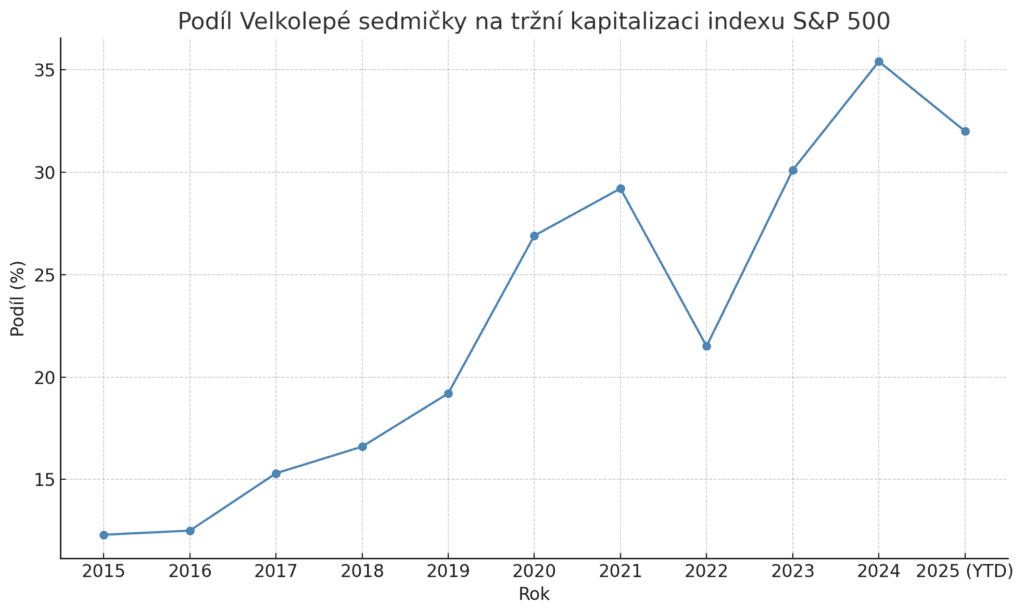

Magnificent Seven tvoří 32 % hodnoty indexu S&P 500, což výrazně převyšuje jejich podíl z roku 2015

Skupina dosáhla mezi lety 2015 a 2024 výnosu 697,6 %, zatímco S&P 500 jen 178,3 %

V roce 2025 zaznamenala sedmička pokles o 13,2 %, čímž převýšila ztrátu celého indexu

Skupina označovaná jako „Velkolepá sedmička“ – zahrnující firmy Apple (AAPL), Microsoft (MSFT), Amazon (AMZN), Alphabet (GOOG)(GOOGL), Meta Platforms (META), Nvidia (NVDA) a Tesla (TSLA) – si od roku 2015 výrazně upevnila svou dominanci. Zatímco v daném roce tvořily tyto firmy 12,3 % hodnoty indexu S&P 500, k březnu 2025 už jejich podíl dosáhl 32 %. Tento vývoj není jen statistickým jevem, ale zásadní změnou, která ovlivňuje alokaci kapitálu, výkonnost indexových fondů i celkové rizikové profily investičních portfolií.

Podíl „Magnificent Seven“ na hodnotě indexu S&P 500 se za poslední dekádu téměř ztrojnásobil, přičemž vrcholu dosáhl v roce 2024, kdy dosáhl 35,4 %. Tento vývoj jasně reflektuje fakt, že technologické společnosti přestaly být jen sektorem mezi jinými a staly se strukturálními pilíři světové ekonomiky. Jejich dominance se odráží také ve výnosech: v období 2015–2024 dosáhla sedmička kumulativního výnosu 697,6 %, což je výrazně více než 178,3 % u širšího indexu S&P 500.

Většinu tohoto růstu táhly firmy jako Nvidia, jejíž tržní kapitalizace vzrostla více než čtyřicetinásobně. Z podílu 0,8 % v roce 2015 se Nvidia vyšvihla na 18,7 % v roce 2024, čímž se stala druhou největší firmou ve skupině. Naproti tomu Alphabet zaznamenal relativní ústup – z původních 23,6 % klesl na 13,2 %, ačkoli jeho tržní kapitalizace stále solidně rostla.

Zdroj: Nvidia Corp.

Volatilita a rizika koncentrace

V roce 2025 se začala naplno projevovat rizika spojená s vysokou koncentrací trhu. Skupina Magnificent Seven zaznamenala pokles o 13,2 % od začátku roku, zatímco zbytek indexu S&P 500 klesl pouze o 4,1 %. Tento rozdíl je důsledkem specifik technologických akcií – ty bývají mnohem citlivější na změny tržního sentimentu, makroekonomických podmínek a očekávání ohledně růstu zisků. V době zvýšené nejistoty a obav o monetizaci AI investic se investoři začali stahovat i z dosud dominantních titulů.

Například Tesla v roce 2025 ztratila přes 35 % své tržní hodnoty kvůli zklamání z prodejních výsledků, rostoucí konkurenci v elektromobilech a obavám z geopolitických rizik v Číně. Alphabet se potýkal s poklesem příjmů z reklamy a vyššími investicemi do AI, což vedlo k meziroční ztrátě přes 20 %.

Pokles výkonnosti velkých technologických firem přišel v době, kdy se trh začíná adaptovat na nové ekonomické podmínky. Rostoucí úrokové sazby, tlak na marže a geopolitické napětí (zejména obchodní napětí mezi USA a Čínou) začaly dopadat i na dosud dominantní firmy. Podle analytiků společnosti FactSet se očekává, že ziskový růst skupiny Magnificent Seven v roce 2025 zpomalí na 14,8 %, zatímco zbytek indexu S&P 500 by měl růst zisků ve výši 5,1 %.

Z hlediska valuací se sedmička stále obchoduje s vyšším násobkem – jejich průměrné forwardové P/E dosahuje 28,3, zatímco zbytek trhu se drží kolem 21,8. Tato prémie může být ospravedlnitelná vysokým růstovým potenciálem, ale také zvyšuje zranitelnost v případě, že se růst nedostaví v očekávané míře.

Zdroj: BurzovníSvět.cz

Dopad na portfolio management a diverzifikaci

Jedním z nejzásadnějších důsledků dominance Magnificent Seven je zkreslení diverzifikace v rámci indexových fondů. Investoři, kteří pasivně investují do S&P 500 prostřednictvím ETF či indexových fondů, mají nyní třetinu kapitálu alokovanou do sedmi technologických firem. To znamená, že jejich výkonnost je do značné míry odvislá od osudu několika málo společností, což zvyšuje rizikovost jejich portfolia v době poklesů nebo negativních překvapení.

Pro investory to znamená nutnost přehodnotit strategie. Zatímco v letech 2015–2021 byla sázka na technologické lídry jednoznačně vítězná, současné prostředí nahrává větší diverzifikaci – ať už sektorové (např. zdravotnictví, energetika), nebo geografické (např. evropské či rozvíjející se trhy). Pro konzervativnější investory se nabízejí alternativy jako dividendové akcie nebo fondy s rovnoměrnou vahou (equal weight indexy), které snižují expozici vůči tržní koncentraci.

Závěr

Magnificent Seven jsou bezesporu symbolem moderní americké ekonomiky. Jejich úspěch v posledním desetiletí redefinoval strukturu trhu a přinesl investorům výjimečné výnosy. Tato dominance však není bez rizika – vysoká koncentrace, vysoké valuace a citlivost na výkyvy trhu z těchto titulů činí potenciální rizikový faktor pro celkovou výkonnost indexu S&P 500.

Z pohledu dlouhodobého investora je klíčové sledovat nejen vývoj jednotlivých společností, ale také měnící se rovnováhu sil v celkovém trhu. Ať už prostřednictvím pasivního investování do indexů, nebo aktivní alokací kapitálu, je třeba mít na paměti, že síla růstu přináší i zodpovědnost správně řídit riziko.

Zdroj: Shutterstock

Skupina označovaná jako „Velkolepá sedmička“ – zahrnující firmy Apple , Microsoft , Amazon , Alphabet , Meta Platforms , Nvidia a Tesla – si od roku 2015 výrazně upevnila svou dominanci. Zatímco v daném roce tvořily tyto firmy 12,3 % hodnoty indexu S&P 500, k březnu 2025 už jejich podíl dosáhl 32 %. Tento vývoj není jen statistickým jevem, ale zásadní změnou, která ovlivňuje alokaci kapitálu, výkonnost indexových fondů i celkové rizikové profily investičních portfolií.Podíl „Magnificent Seven“ na hodnotě indexu S&P 500 se za poslední dekádu téměř ztrojnásobil, přičemž vrcholu dosáhl v roce 2024, kdy dosáhl 35,4 %. Tento vývoj jasně reflektuje fakt, že technologické společnosti přestaly být jen sektorem mezi jinými a staly se strukturálními pilíři světové ekonomiky. Jejich dominance se odráží také ve výnosech: v období 2015–2024 dosáhla sedmička kumulativního výnosu 697,6 %, což je výrazně více než 178,3 % u širšího indexu S&P 500.Většinu tohoto růstu táhly firmy jako Nvidia, jejíž tržní kapitalizace vzrostla více než čtyřicetinásobně. Z podílu 0,8 % v roce 2015 se Nvidia vyšvihla na 18,7 % v roce 2024, čímž se stala druhou největší firmou ve skupině. Naproti tomu Alphabet zaznamenal relativní ústup – z původních 23,6 % klesl na 13,2 %, ačkoli jeho tržní kapitalizace stále solidně rostla.Volatilita a rizika koncentraceV roce 2025 se začala naplno projevovat rizika spojená s vysokou koncentrací trhu. Skupina Magnificent Seven zaznamenala pokles o 13,2 % od začátku roku, zatímco zbytek indexu S&P 500 klesl pouze o 4,1 %. Tento rozdíl je důsledkem specifik technologických akcií – ty bývají mnohem citlivější na změny tržního sentimentu, makroekonomických podmínek a očekávání ohledně růstu zisků. V době zvýšené nejistoty a obav o monetizaci AI investic se investoři začali stahovat i z dosud dominantních titulů.Například Tesla v roce 2025 ztratila přes 35 % své tržní hodnoty kvůli zklamání z prodejních výsledků, rostoucí konkurenci v elektromobilech a obavám z geopolitických rizik v Číně. Alphabet se potýkal s poklesem příjmů z reklamy a vyššími investicemi do AI, což vedlo k meziroční ztrátě přes 20 %.RokKombinovaná tržní kapitalizace Velkolepé sedmičkyTržní kapitalizace S&P 500Podíl Velkolepé sedmičky20152 209 120 000 000 USD17 900 000 000 000 USD12,3 %20162 403 940 000 000 USD19 270 000 000 000 USD12,5 %20173 493 720 000 000 USD22 820 000 000 000 USD15,3 %20183 497 240 000 000 USD21 030 000 000 000 USD16,6 %20195 133 650 000 000 USD26 760 000 000 000 USD19,2 %20208 509 910 000 000 USD31 660 000 000 000 USD26,9 %202111 786 220 000 000 USD40 360 000 000 000 USD29,2 %20226 923 970 000 000 USD32 130 000 000 000 USD21,5 %202312 045 530 000 000 USD40 040 000 000 000 USD30,1 %202417 621 000 000 000 USD49 810 000 000 000 USD35,4 %2025 15 289 740 000 000 USD47 761 000 000 000 USD32,0 % Chcete využít této příležitosti?Makroekonomické prostředí a očekávaný vývojPokles výkonnosti velkých technologických firem přišel v době, kdy se trh začíná adaptovat na nové ekonomické podmínky. Rostoucí úrokové sazby, tlak na marže a geopolitické napětí začaly dopadat i na dosud dominantní firmy. Podle analytiků společnosti FactSet se očekává, že ziskový růst skupiny Magnificent Seven v roce 2025 zpomalí na 14,8 %, zatímco zbytek indexu S&P 500 by měl růst zisků ve výši 5,1 %.Z hlediska valuací se sedmička stále obchoduje s vyšším násobkem – jejich průměrné forwardové P/E dosahuje 28,3, zatímco zbytek trhu se drží kolem 21,8. Tato prémie může být ospravedlnitelná vysokým růstovým potenciálem, ale také zvyšuje zranitelnost v případě, že se růst nedostaví v očekávané míře.Dopad na portfolio management a diverzifikaciJedním z nejzásadnějších důsledků dominance Magnificent Seven je zkreslení diverzifikace v rámci indexových fondů. Investoři, kteří pasivně investují do S&P 500 prostřednictvím ETF či indexových fondů, mají nyní třetinu kapitálu alokovanou do sedmi technologických firem. To znamená, že jejich výkonnost je do značné míry odvislá od osudu několika málo společností, což zvyšuje rizikovost jejich portfolia v době poklesů nebo negativních překvapení.Pro investory to znamená nutnost přehodnotit strategie. Zatímco v letech 2015–2021 byla sázka na technologické lídry jednoznačně vítězná, současné prostředí nahrává větší diverzifikaci – ať už sektorové , nebo geografické . Pro konzervativnější investory se nabízejí alternativy jako dividendové akcie nebo fondy s rovnoměrnou vahou , které snižují expozici vůči tržní koncentraci.ZávěrMagnificent Seven jsou bezesporu symbolem moderní americké ekonomiky. Jejich úspěch v posledním desetiletí redefinoval strukturu trhu a přinesl investorům výjimečné výnosy. Tato dominance však není bez rizika – vysoká koncentrace, vysoké valuace a citlivost na výkyvy trhu z těchto titulů činí potenciální rizikový faktor pro celkovou výkonnost indexu S&P 500.Z pohledu dlouhodobého investora je klíčové sledovat nejen vývoj jednotlivých společností, ale také měnící se rovnováhu sil v celkovém trhu. Ať už prostřednictvím pasivního investování do indexů, nebo aktivní alokací kapitálu, je třeba mít na paměti, že síla růstu přináší i zodpovědnost správně řídit riziko.

Společnost Upstart Holdings, poskytovatel online úvěrů využívající umělou inteligenci, se dostala do centra pozornosti investorů poté, co JPMorgan zvýšila své...