Klíčové body

- Slabý dolar zůstává klíčovým tržním tématem podle průzkumu BofA

- Investoři zvyšují měnové zajištění a diverzifikují mimo americká aktiva

- Rizikové pozice zůstávají oblíbené, ale narůstá opatrnost

- Vývoj dolaru bude záviset na ekonomice USA i globálním růstu

Navzdory tomu, že se dolar letos už výrazně oslabil, očekávání jeho dalšího oslabování nadále formuje investiční strategie a rozhodování mnoha velkých institucionálních hráčů. Průzkum tak odhaluje přetrvávající pesimismus vůči americké měně a zároveň poukazuje na rostoucí opatrnost vůči dalším rizikovým aktivům.

Účastníci průzkumu uvádějí, že očekávají pokles výjimečnosti americké ekonomiky, a zároveň vyjadřují obavy o nezávislost Fedu a udržitelnost fiskální politiky USA. I přes nedávné snížení inflace zůstává důvěra v makroekonomickou stabilitu Spojených států křehká. To se odráží i v preferencích respondentů – mnozí z nich zvyšují měnové zajištění svých pozic a vyhýbají se riziku z dalšího poklesu dolaru, přestože přímé krátké pozice na USD zůstávají zatím relativně utlumené.

Euro zůstává relativně atraktivní, ale s rezervami

Zajímavým postřehem průzkumu je nadále silný optimismus vůči euru, a to navzdory nízkým očekáváním ohledně rozsáhlejších investičních iniciativ ze strany Evropské unie. Tržní účastníci se zdají být přesvědčeni, že fiskální expanze v Německu je již zaceněna, a i naděje na zvýšení evropských obranných výdajů jsou poměrně mírné. Přesto euro těží z relativní stability regionu a slabosti dolaru, což jej činí atraktivním pro investory, kteří hledají alternativy ke světové rezervní měně.

Tento vývoj zároveň posiluje tendenci diverzifikace mimo americká aktiva. Pokud bude slabý dolar přetrvávat i v následujících čtvrtletích, lze očekávat další tok kapitálu do evropských a dalších zahraničních měn, a to i přes to, že fundamentální data EU nepůsobí výrazně pozitivně. Vzhledem ke geopolitickým rizikům a slabší spotřebitelské poptávce zůstávají i očekávání růstu v eurozóně umírněná.

Rizikové pozice získávají na popularitě, ale s opatrností

Přes přetrvávající slabost dolaru nelze přehlédnout narůstající obezřetnost investorů vůči širším tržním podmínkám. Dlouhé rizikové pozice – například ve formě akcií nebo vysoce výnosových dluhopisů – sice zůstávají nejvíce oblíbenou strategií

To ukazuje na rostoucí nervozitu z globálního ekonomického zpomalení, které sice není v centru pozornosti, ale stále více investorů jej zohledňuje ve svém rozhodování. Pokud se obavy o růst naplní, může být narativ o slabém dolaru zpochybněn – oslabení ekonomiky by totiž mohlo paradoxně vést ke změně očekávání ohledně úrokových sazeb nebo návratu kapitálu do dolarových bezpečných přístavů.

Vyhlídky pro dolar zůstávají nejisté

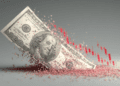

Celkový závěr průzkumu je jasný: dolar zůstává klíčovým obchodním tématem roku, ale jeho další směřování je stále více závislé na rovnováze mezi domácím vývojem v USA a globální makroekonomickou dynamikou. Přetrvávající slabost dolaru není jen technickým jevem, ale odrazem pochybností o ekonomické výjimečnosti Spojených států a udržitelnosti jejich fiskální a monetární politiky.

V prostředí, kde se očekávají další měnové stimuly v Evropě i Asii a zároveň sílí debata o nezávislosti Fedu, může dolar zůstat pod tlakem i po zbytek roku. Přesto zůstává rizikem náhlá změna sentimentu, zejména pokud by došlo k prudkému zpomalení globálního růstu. Investoři tak budou muset i nadále balancovat mezi strategií proti dolaru a defenzivním přístupem, který jim umožní reagovat na nové makroekonomické signály.

Další vývoj dolaru tak bude úzce souviset s rozhodováním amerického Fedu a vnímanou stabilitou jeho politiky. Pokud by se objevily známky vnějšího tlaku na centrální banku – například ze strany administrativy v otázkách snižování sazeb nebo podpory ekonomiky před volbami – mohla by důvěra investorů dále klesat. Právě otázka nezávislosti měnové politiky Spojených států se podle průzkumu Bank of America začíná stávat významnějším faktorem v tržním sentimentu.

Dalším bodem, který nelze přehlížet, je fiskální stav USA. Rostoucí vládní výdaje, rekordní deficit a obavy z dlouhodobé udržitelnosti státního dluhu přispívají k pochybnostem o hodnotě dolaru jako globální rezervní měny. Pokud budou tyto faktory nadále akcelerovat bez jasné fiskální strategie, může se tlak na dolar dále zvyšovat – a to i v prostředí, kdy jiné ekonomiky nejsou samy v ideálním stavu.

Zajímavý bude také vývoj v oblasti mezinárodních obchodních vztahů a postavení dolaru v globálních transakcích. Snahy některých zemí diverzifikovat své měnové rezervy a používat alternativní měny – jako euro, jüan nebo digitální měny – mohou mít v dlouhodobém horizontu vliv na poptávku po dolaru. Tento strukturální tlak sice nenastane přes noc, ale jeho náznaky již dnes formují postoje centrálních bank i investorů.

Celkově tedy platí, že i když slabý dolar zůstává zatím dominantním tržním tématem, jeho příběh není jednostranný. Investoři se budou muset v následujících měsících orientovat v prostředí rostoucí nejistoty, měnící se geopolitiky a potenciálních monetárních posunů. Trhy sice zatím favorizují pokračování dolaru na sestupné trajektorii, ale zůstává zde prostor pro překvapení – zejména v případě náhlých globálních šoků nebo politických otřesů.

Chcete využít této příležitosti?

Zanechte svůj telefon a email a budete kontaktováni licencovanými odborníky