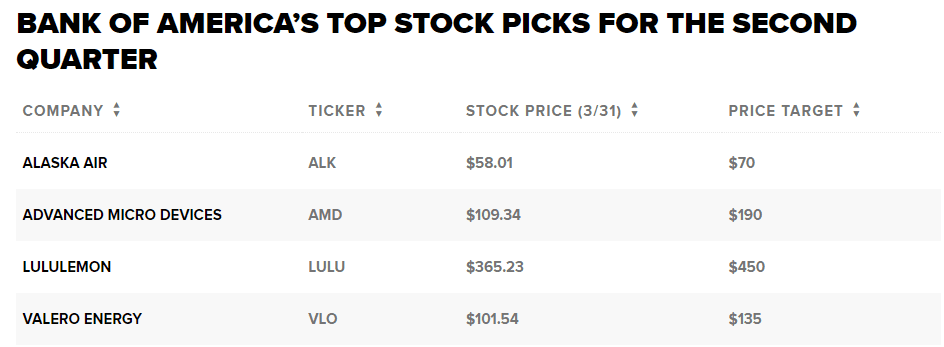

Zde jsou hlavní krátkodobé obchody Bank of America ve druhém čtvrtletí

Wall Street zahájila rok 2022 špatnou nohou, když index S&P 500 zaznamenal první čtvrtletní ztrátu za poslední dva roky v souvislosti s obavami z rostoucí inflace, války na Ukrajině a signály na trhu dluhopisů, že by mohla přijít recese.

Proto na začátku druhého čtvrtletí, kdy se investoři snaží začít znovu, Bank of America předložila seznam akcií, které mají podle ní dobrou pozici, aby přečkaly současnou situaci – alespoň v krátkodobém horizontu.

Banka se v pátek podělila o svůj výběr nejlepších akcií pro nové čtvrtletí, který zahrnuje řadu společností napříč odvětvími, o nichž si myslí, že mohou růst i v tomto nejistém makroprostředí.

Zdroj: Getty Images

Je jisté, že mnohé z potíží prvního čtvrtletí budou přetrvávat, protože Federální rezervní systém zvyšuje sazby a geopolitické napětí pokračuje. Vybrané společnosti Bank of America nejsou od těchto rizik izolovány, ale banka se domnívá, že mají lepší pozici díky řadě „katalyzátorů specifických pro jednotlivé společnosti“.

Zde jsou některá jména, která se dostala na seznam:

AMD Akcie výrobce polovodičů Advanced Micro Devices sice letos klesly o 24 %, ale Bank of America si myslí, že se akcie mohou vrátit zpět.

Výrobci čipů, jako je AMD, se potýkají s problémy kvůli narušení dodavatelského řetězce a analytici předpovídají zvýšená rizika, včetně klesající poptávky po spotřebitelských produktech, pokud nastane recese.

Akcie AMD se ve čtvrtek propadly poté, co banka Barclays snížila rating a varovala, že na některých klíčových trzích společnosti může dojít ke zpomalení. Bank of America se však líbí nedávno uzavřená akvizice společnosti Xilinx a domnívá se, že výrobce čipů má dobrou pozici k tomu, aby získal rostoucí část trhu s osobními počítači.

„AMD je jednou z mála polovodičových společností, která může v roce 24 zvyšovat tržby tempem 15 %+ a zisk na akcii tempem 20 %+ směrem k 6 USD, přičemž býčí případ 20% růstu tržeb a síly zisku se časem dostane k 7-8 USD,“ napsali analytici. Banka stanovila cílovou cenu pro AMD na 190 USD za akcii, což znamená růst o téměř 74 %.

Lululemon Na spotřebitelské frontě se Bank of America líbí společnost Lululemon, která těžila z přechodu na pohodlné oblečení během výluky Covid-19. V současné době se jí daří na trhu s oblečením.

Akcie maloobchodního prodejce se letos propadly o 6 %, ale podle analytiků je společnost vyrábějící sportovní oblečení více než „příjemcem pandemie“ a bude se jí dařit, až se spotřebitelé vrátí do práce. Cílová cena banky znamená 23% nárůst oproti čtvrteční závěrečné ceně.

„Bude to jeden z mála maloobchodních prodejců, který letos zaznamená růst marží – u většiny se zisky z pandemického oživení rozplývají,“ uvedla Bank of America.

Společnost Lululemon nedávno oznámila program zpětného odkupu akcií v hodnotě 1 miliardy USD, díky němuž akcie prudce vzrostly navzdory tomu, že v posledním čtvrtletí nedosáhly na tržby. Společnost také vydala lepší než očekávaný celoroční výhled, včetně 20-22% růstu tržeb – což Bank of America označuje za „příjemné překvapení“.

Alaska Air Bank of America se domnívá, že akcie Alaska Air si mohou vést dobře i v budoucnu, protože cestovní ruch se začíná zotavovat – zejména poté, co letecká společnost na nedávném dni pro investory představila příležitosti k dosažení příjmů ve výši 400 milionů dolarů.

Analytici si také myslí, že Alaska Air má dobrou pozici pro kontrolu nákladů, a líbí se jim schopnost společnosti zajistit si pohonné hmoty, což je podle nich „konkurenční výhoda“, která jí může pomoci překonat tlak na náklady.

„Silná rozvahová pozice ALK v kombinaci se zajištěním paliva poskytuje dopravci možnost být agresivnější ve svých kapacitních plánech a využít silné poptávky,“ napsala banka.

Akcie Alaska Air si letos připsaly 11 % a na základě cílové ceny 70 USD, kterou banka stanovila, by mohly ze čtvrteční uzavírací úrovně vyskočit přibližně o 21 %. Z obrazovky CNBC Pro na začátku tohoto týdne rovněž vyplynulo, že analytici v průměru očekávají, že dobré časy budou pro leteckou společnost pokračovat.

Valero Energy Do seznamu banky se dostala také společnost Valero Energy, přičemž analytici poznamenali, že se domnívají, že rafinerie ropy dosahují nového „zlatého věku“, protože ceny benzinu v celé zemi prudce rostou v důsledku vyšších cen ropy.

„V rámci skupiny amerických nezávislých rafinerií se domníváme, že společnost VLO má nejlepší pozici pro využití výzvy k růstu rafinérských marží,“ napsali analytici a označili společnost za „čistou rafinerii“.

Akcie společnosti Valero letos již vzrostly o 36 % a na základě 12měsíční cílové ceny Bank of America by mohly investorům nabídnout potenciální 33% výnos.

Wall Street zahájila rok 2022 špatnou nohou, když index S&P 500 zaznamenal první čtvrtletní ztrátu za poslední dva roky v souvislosti s obavami z rostoucí inflace, války na Ukrajině a signály na trhu dluhopisů, že by mohla přijít recese.

Proto na začátku druhého čtvrtletí, kdy se investoři snaží začít znovu, Bank of America předložila seznam akcií, které mají podle ní dobrou pozici, aby přečkaly současnou situaci - alespoň v krátkodobém horizontu.

Banka se v pátek podělila o svůj výběr nejlepších akcií pro nové čtvrtletí, který zahrnuje řadu společností napříč odvětvími, o nichž si myslí, že mohou růst i v tomto nejistém makroprostředí.

Zdroj: Getty Images

Je jisté, že mnohé z potíží prvního čtvrtletí budou přetrvávat, protože Federální rezervní systém zvyšuje sazby a geopolitické napětí pokračuje. Vybrané společnosti Bank of America nejsou od těchto rizik izolovány, ale banka se domnívá, že mají lepší pozici díky řadě "katalyzátorů specifických pro jednotlivé společnosti".

Zde jsou některá jména, která se dostala na seznam:

AMDAkcie výrobce polovodičů Advanced Micro Devices sice letos klesly o 24 %, ale Bank of America si myslí, že se akcie mohou vrátit zpět.

Výrobci čipů, jako je AMD, se potýkají s problémy kvůli narušení dodavatelského řetězce a analytici předpovídají zvýšená rizika, včetně klesající poptávky po spotřebitelských produktech, pokud nastane recese.

Akcie AMD se ve čtvrtek propadly poté, co banka Barclays snížila rating a varovala, že na některých klíčových trzích společnosti může dojít ke zpomalení. Bank of America se však líbí nedávno uzavřená akvizice společnosti Xilinx a domnívá se, že výrobce čipů má dobrou pozici k tomu, aby získal rostoucí část trhu s osobními počítači.

"AMD je jednou z mála polovodičových společností, která může v roce 24 zvyšovat tržby tempem 15 %+ a zisk na akcii tempem 20 %+ směrem k 6 USD, přičemž býčí případ 20% růstu tržeb a síly zisku se časem dostane k 7-8 USD," napsali analytici. Banka stanovila cílovou cenu pro AMD na 190 USD za akcii, což znamená růst o téměř 74 %.

LululemonNa spotřebitelské frontě se Bank of America líbí společnost Lululemon, která těžila z přechodu na pohodlné oblečení během výluky Covid-19. V současné době se jí daří na trhu s oblečením.

Akcie maloobchodního prodejce se letos propadly o 6 %, ale podle analytiků je společnost vyrábějící sportovní oblečení více než "příjemcem pandemie" a bude se jí dařit, až se spotřebitelé vrátí do práce. Cílová cena banky znamená 23% nárůst oproti čtvrteční závěrečné ceně.

"Bude to jeden z mála maloobchodních prodejců, který letos zaznamená růst marží - u většiny se zisky z pandemického oživení rozplývají," uvedla Bank of America.

Společnost Lululemon nedávno oznámila program zpětného odkupu akcií v hodnotě 1 miliardy USD, díky němuž akcie prudce vzrostly navzdory tomu, že v posledním čtvrtletí nedosáhly na tržby. Společnost také vydala lepší než očekávaný celoroční výhled, včetně 20-22% růstu tržeb - což Bank of America označuje za "příjemné překvapení".

Alaska AirBank of America se domnívá, že akcie Alaska Air si mohou vést dobře i v budoucnu, protože cestovní ruch se začíná zotavovat - zejména poté, co letecká společnost na nedávném dni pro investory představila příležitosti k dosažení příjmů ve výši 400 milionů dolarů.

Analytici si také myslí, že Alaska Air má dobrou pozici pro kontrolu nákladů, a líbí se jim schopnost společnosti zajistit si pohonné hmoty, což je podle nich "konkurenční výhoda", která jí může pomoci překonat tlak na náklady.

"Silná rozvahová pozice ALK v kombinaci se zajištěním paliva poskytuje dopravci možnost být agresivnější ve svých kapacitních plánech a využít silné poptávky," napsala banka.

Akcie Alaska Air si letos připsaly 11 % a na základě cílové ceny 70 USD, kterou banka stanovila, by mohly ze čtvrteční uzavírací úrovně vyskočit přibližně o 21 %. Z obrazovky CNBC Pro na začátku tohoto týdne rovněž vyplynulo, že analytici v průměru očekávají, že dobré časy budou pro leteckou společnost pokračovat.

Valero EnergyDo seznamu banky se dostala také společnost Valero Energy, přičemž analytici poznamenali, že se domnívají, že rafinerie ropy dosahují nového "zlatého věku", protože ceny benzinu v celé zemi prudce rostou v důsledku vyšších cen ropy.

"V rámci skupiny amerických nezávislých rafinerií se domníváme, že společnost VLO má nejlepší pozici pro využití výzvy k růstu rafinérských marží," napsali analytici a označili společnost za "čistou rafinerii".

Akcie společnosti Valero letos již vzrostly o 36 % a na základě 12měsíční cílové ceny Bank of America by mohly investorům nabídnout potenciální 33% výnos.