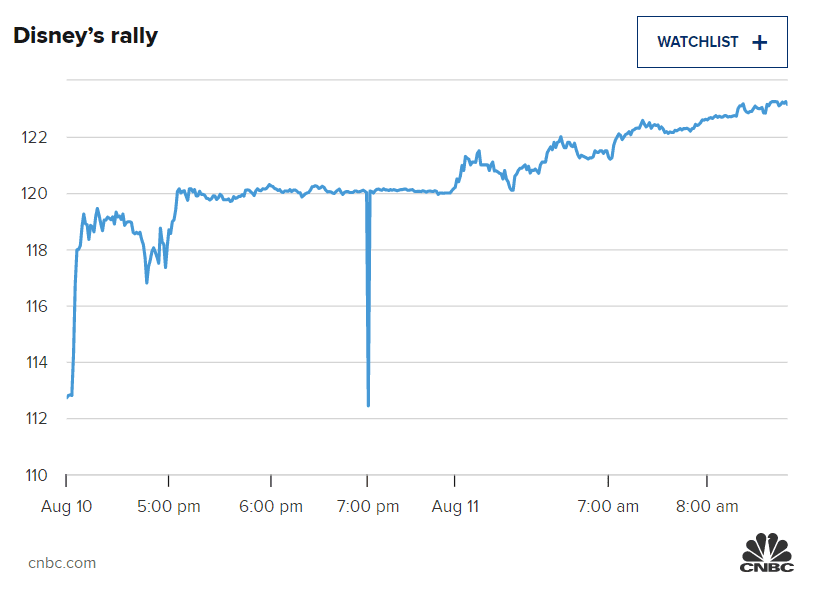

Mediální gigant po zvonění oznámil výsledky, které překonaly očekávání v oblasti zisku a tržeb, k čemuž přispěla vysoká návštěvnost zábavních parků a lepší než očekávaná čísla v oblasti streamingu. Akcie byly v předobchodní fázi naposledy o 8 % výše, protože se na ně snesla podpora analytiků.

Kombinovaná streamovací služba Hulu, ESPN+ a Disney+ měla více než 221 milionů předplatitelů, což je lepší výsledek než nedávné údaje o 220 milionech předplatitelů Netflixu. Mezitím se celkový počet předplatitelů služby Disney+ ve druhém čtvrtletí vyšplhal na 152,1 milionu, což je více než očekávaných 147 milionů, jak uvádí server StreetAccount.

Společnost také oznámila novou cenovou strukturu pro streamování, která zahrnuje i úroveň podporovanou reklamou.

Do čtvrteční seance vstupovaly akcie společnosti s více než 25% poklesem od začátku roku a zhruba 40% poklesem od svých maxim.

Po těchto výsledcích se analytici domnívají, že Disney se drží navzdory problémům v oblasti makra, streamingu a reklamy, které oslabily konkurenty, jako je Netflix.

„Výsledky za F3Q22 uklidní mnohé obavy. Nyní to vypadá, že Disney+ směřuje ke zpřísněnému a zkrácenému dílčímu výhledu, zatímco úroveň podporovaná reklamou + zvýšení cen + racionalizace obsahu = mnohem lepší dlouhodobý výhled zisku. Spolu s podobnými racionálními kroky NFLX a WBD si myslíme, že investoři budou platit více za at-scale streamovací firmy,“ napsal Steve Cahall z Wells Fargo ve čtvrteční poznámce.

„Na druhé straně lze Parks shrnout jako „jaké makro?“ s fenomenálními KPI a bez poklesu. Zvyšujeme naše odhady a ocenění a myslíme si, že býčí případ DIS se právě stal jasnějším,“ dodal Cahall.

Zdroj: Unsplash

Cahall měl pro společnost Disney rating overweight a zvýšil cílovou cenu na 145 USD ze 130 USD.

Mezitím Kutgun Maral z RBC Capital Markets nadále považuje Disney za špičku a zároveň chválí schopnost společnosti navigovat své zábavní parky přes ekonomické zpomalení.

„Ačkoli je zřejmé, že nejsou imunní vůči makroproblémům, věříme, že nedávné investice do technologií a zlepšení kapacity, správy a zpeněžení hostů a efektivity nákladové struktury staví parky do tak dobré pozice, v jaké kdy byly tváří v tvář možné recesi,“ napsal Maral.

RBC má na Disney rating outperform, i když snížila cílovou cenu ze 176 na 150 USD.

A Brandon Nispel z KeyBanc Capital Markets uvedl, že nadále vidí „DIS jako jediné aktivum, které chceme vlastnit v oblasti médií, vzhledem k platformě DTC produktů, relativně silným lineárním značkám a schopnosti propojit obsah a zážitky s parky, což by mělo vést k růstu tržeb a OI, který by měl být v příštích několika letech jedním z nejrychlejších v našem pokrytí.“

KeyBanc má rating overweight a zvýšila cílovou cenu na 154 USD ze 131 USD.

Aby toho nebylo málo, ne všichni na Wall Street věřili, že výsledky jsou natolik silné, aby vymazaly některé obavy z akcií.

Zdroj: Getty Images

Kannan Venkateshwar ze společnosti Barclays, který má na akcie neutrální rating, poukázal na snížený výhled počtu předplatitelů streamingu, který „nemusí zcela odstranit převis“ vzhledem ke ztrátě kriketových zápasů v Indii.

„Pro Disney+ bez Hotstar však snížení středního bodu výhledu o ~10 mil. (nový výhled 135-165 mil. oproti předchozímu výhledu ~140-180 mil.) nemusí být dostatečné,“ napsal. „Zatímco konsenzuální očekávání se mohou posunout níže směrem k novému střednímu bodu, očekávali jsme, že předplatné Disney+ v roce 2024 (bez Indie) bude spíše v rozmezí dolní hranice nového výhledu společnosti (odhad Barclays pro rok 2024: 139 mil. předplatných Disney+).“

Zde jsou další názory analytiků (vč. cílové ceny):

Atlantic Equities: Neutrální, 121 USD. Barclays: Neutrální Deutsche Bank: Koupit, 130 USD Credit Suisse: Outperform, 157 USD Evercore ISI: Outperform, na 140 USD ze 130 USD Macquarie Research: Outperform, 12měsíční 135 USD Morgan Stanley: Overweight, 125 USD RBC Capital Markets: Outperform, na 150 USD ze 176 USD. Citi: Koupit, 145 USD Goldman Sachs: Koupit, 12měsíční na 140 USD JPMorgan: Overweight, 160 USD ze 175 USD KeyBanc Capital Markets: Overweight, ze 131 USD na 154 USD. UBS: Koupit, 145 USD. Wells Fargo: Overweight, PT na 145 USD ze 130 USD.

Analytici z Wall Street ocenili výsledky společnosti Disney a ve čtvrtek ráno tak dále posílili její akcie.

Mediální gigant po zvonění oznámil výsledky, které překonaly očekávání v oblasti zisku a tržeb, k čemuž přispěla vysoká návštěvnost zábavních parků a lepší než očekávaná čísla v oblasti streamingu. Akcie byly v předobchodní fázi naposledy o 8 % výše, protože se na ně snesla podpora analytiků.

Kombinovaná streamovací služba Hulu, ESPN+ a Disney+ měla více než 221 milionů předplatitelů, což je lepší výsledek než nedávné údaje o 220 milionech předplatitelů Netflixu. Mezitím se celkový počet předplatitelů služby Disney+ ve druhém čtvrtletí vyšplhal na 152,1 milionu, což je více než očekávaných 147 milionů, jak uvádí server StreetAccount.

Společnost také oznámila novou cenovou strukturu pro streamování, která zahrnuje i úroveň podporovanou reklamou.

Do čtvrteční seance vstupovaly akcie společnosti s více než 25% poklesem od začátku roku a zhruba 40% poklesem od svých maxim.

Po těchto výsledcích se analytici domnívají, že Disney se drží navzdory problémům v oblasti makra, streamingu a reklamy, které oslabily konkurenty, jako je Netflix.

"Výsledky za F3Q22 uklidní mnohé obavy. Nyní to vypadá, že Disney+ směřuje ke zpřísněnému a zkrácenému dílčímu výhledu, zatímco úroveň podporovaná reklamou + zvýšení cen + racionalizace obsahu = mnohem lepší dlouhodobý výhled zisku. Spolu s podobnými racionálními kroky NFLX a WBD si myslíme, že investoři budou platit více za at-scale streamovací firmy," napsal Steve Cahall z Wells Fargo ve čtvrteční poznámce.

"Na druhé straně lze Parks shrnout jako "jaké makro?" s fenomenálními KPI a bez poklesu. Zvyšujeme naše odhady a ocenění a myslíme si, že býčí případ DIS se právě stal jasnějším," dodal Cahall.

Cahall měl pro společnost Disney rating overweight a zvýšil cílovou cenu na 145 USD ze 130 USD.

Mezitím Kutgun Maral z RBC Capital Markets nadále považuje Disney za špičku a zároveň chválí schopnost společnosti navigovat své zábavní parky přes ekonomické zpomalení.

"Ačkoli je zřejmé, že nejsou imunní vůči makroproblémům, věříme, že nedávné investice do technologií a zlepšení kapacity, správy a zpeněžení hostů a efektivity nákladové struktury staví parky do tak dobré pozice, v jaké kdy byly tváří v tvář možné recesi," napsal Maral.

RBC má na Disney rating outperform, i když snížila cílovou cenu ze 176 na 150 USD.

A Brandon Nispel z KeyBanc Capital Markets uvedl, že nadále vidí "DIS jako jediné aktivum, které chceme vlastnit v oblasti médií, vzhledem k platformě DTC produktů, relativně silným lineárním značkám a schopnosti propojit obsah a zážitky s parky, což by mělo vést k růstu tržeb a OI, který by měl být v příštích několika letech jedním z nejrychlejších v našem pokrytí."

KeyBanc má rating overweight a zvýšila cílovou cenu na 154 USD ze 131 USD.

Aby toho nebylo málo, ne všichni na Wall Street věřili, že výsledky jsou natolik silné, aby vymazaly některé obavy z akcií.

Kannan Venkateshwar ze společnosti Barclays, který má na akcie neutrální rating, poukázal na snížený výhled počtu předplatitelů streamingu, který "nemusí zcela odstranit převis" vzhledem ke ztrátě kriketových zápasů v Indii.

"Pro Disney+ bez Hotstar však snížení středního bodu výhledu o ~10 mil. (nový výhled 135-165 mil. oproti předchozímu výhledu ~140-180 mil.) nemusí být dostatečné," napsal. "Zatímco konsenzuální očekávání se mohou posunout níže směrem k novému střednímu bodu, očekávali jsme, že předplatné Disney+ v roce 2024 (bez Indie) bude spíše v rozmezí dolní hranice nového výhledu společnosti (odhad Barclays pro rok 2024: 139 mil. předplatných Disney+)."

Zde jsou další názory analytiků (vč. cílové ceny):

Atlantic Equities: Neutrální, 121 USD.Barclays: NeutrálníDeutsche Bank: Koupit, 130 USDCredit Suisse: Outperform, 157 USDEvercore ISI: Outperform, na 140 USD ze 130 USDMacquarie Research: Outperform, 12měsíční 135 USDMorgan Stanley: Overweight, 125 USDRBC Capital Markets: Outperform, na 150 USD ze 176 USD.Citi: Koupit, 145 USDGoldman Sachs: Koupit, 12měsíční na 140 USDJPMorgan: Overweight, 160 USD ze 175 USDKeyBanc Capital Markets: Overweight, ze 131 USD na 154 USD.UBS: Koupit, 145 USD.Wells Fargo: Overweight, PT na 145 USD ze 130 USD.

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Bullionářovo odpolední menu

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.

Změna hodnocení a klíčové katalyzátory růstu Společnost Rivian (RIVN) má podle nejnovější zprávy prestižní investiční společnosti Piper Sandler před sebou...

Bullionářův newsletter přináší nejdůležitější novinky z finančních trhů a informace ze světa investic. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Odesláním formuláře vyjadřujete zájem o kontaktování licencovaným obchodním partnerem Burzovního světa, který vám může poskytnout informace o investičních službách nebo finančních nástrojích.

Při obchodování CFD ztrácí peníze 74–89 % účtů.

Investování do finančních nástrojů je spojeno s rizikem. Hodnota investic může růst i klesat a návratnost investované částky není zaručena. Informace zveřejněné na Burzovním světě mají informační charakter a nepředstavují individuální investiční doporučení, investiční poradenství ani nabídku ke koupi či prodeji konkrétního finančního nástroje. Před přijetím investičního rozhodnutí doporučujeme pečlivě zvážit svou finanční situaci, investiční cíle a toleranci k riziku.

V případě obchodování s CFD: Při obchodování CFD ztrácí peníze 74–89 % účtů retailových investorů u jednotlivých poskytovatelů. Zvažte, zda rozumíte fungování CFD a zda si můžete dovolit podstoupit vysoké riziko ztráty svých finančních prostředků.