Existují však vodítka, náznaky, které i na neklidném trhu ukáží na ty správné akcie.

Nejjednodušším krokem je samozřejmě hledat kvalitní akcie, které v posledních měsících prudce klesly na výhodné ceny. Přísloví zní „nakup nízko a prodávej vysoko“ a fundamentálně zdravé akcie, které klesly o 50 % nebo více za méně než rok, jsou pro takovou strategii hlavním cílem.

A podle hlavního investičního stratéga společnosti BMO Briana Belskiho mohou být vyhlídky na pozdější prodej vysoko lepší, než předpovídají odborníci.

„Z našeho pohledu jsou prognózy trhu v letošním roce stále více akademické, přičemž mnozí volí podle našeho názoru ‚snadné‘ a ‚děsivé‘ možnosti. My jsme se zase poučili, že v posledních několika letech nebylo pro výkonnost amerického akciového trhu téměř nic učebnicové ani snadné, a to je něco, co neočekáváme, že se změní ani v nadcházejících měsících… Skutečně věříme, že akcie se mohou a měly by se odrazit od současných úrovní,“ vyjádřil se Belski.

Zdroj: Getty Images

Pokud jde o kvantifikaci tohoto potenciálního odrazu, Belski se domnívá, že index S&P 500 může ve 4. čtvrtletí 22. století zaznamenat růst o 20 %.

Na tomto pozadí jsme pomocí platformy TipRanks vytipovali 2 jména, která všechna odpovídají určitému profilu; jde o akcie, které jsou poraženy a které jsou odborníky z ulice hodnoceny jako Strong Buys a jsou připraveny v nadcházejících měsících vyrazit vpřed. Pojďme se blíže podívat, proč by podle analytiků mohla tato jména právě teď představovat přesvědčivou investiční volbu.

Začneme společností Aspen Aerogels, která se již 20 let specializuje na výrobu aerogelových izolačních materiálů. Aerogely využívají kapalinou vyplněný vnitřní pórový prostor, který je naplněn plynem, a vytvářejí tak pevnou látku s velmi nízkou hustotou, která je určena jako špičková, víceúčelová a lehká izolace. Aerogely jsou schopny zachovat si strukturální pevnost a integritu v kombinaci s nízkými hodnotami tepelné vodivosti. Aerogelové výrobky společnosti se používají v celé řadě odvětví, včetně stavebnictví, petrochemické rafinace, skladování kapalného zemního plynu, a dokonce i při výrobě baterií pro elektromobily.

Zdroj: Getty Images

Špičkový výrobek s tak širokou škálou využití je solidním základem pro prodej – a společnost Aspen v posledních dvou letech zaznamenala rostoucí tržby. V posledním oznámeném čtvrtletí, tedy ve 2. čtvrtletí roku 22, společnost Aspen vykázala čtvrtletní tržby ve výši 45,6 milionu USD, což představuje meziroční nárůst o 44 %. Zároveň společnost vykazuje čtvrtletní čistou ztrátu – typickou pro špičkové technologické firmy – která se ve 2Q22 meziročně zvýšila z 6,7 milionu USD na 24,1 milionu USD.

Letošní vývoj společnosti Aspen je kombinací rostoucích tržeb, prohlubujících se čtvrtletních ztrát – a klesající ceny akcií. Akcie ASPN letos klesly o neuvěřitelných 82 %.

Společnost mezitím v poslední době pracuje na vývoji a optimalizaci svých aerogelových výrobků PyroThin, lehké, nehořlavé tenké izolace s potenciálním využitím na trhu baterií pro elektromobily.

Trh s elektromobily je středobodem pohledu analytika společnosti Canaccord George Gianarikase na další vývoj společnosti Aspen. Analytik píše: „Aerogelové materiály společnosti Aspen jsou kompatibilní s ~80 % architektur baterií pro elektromobily, které volí konstrukci bateriových článků typu „pouch/prismatic“, což představuje lukrativní tržní příležitost při přechodu výrobců OEM na elektromobily. V současné době má společnost Aspen uzavřeny smlouvy na dodávky své tepelné bariéry PyroThin pro společnosti GM a Toyota s potenciálními zakázkami v hodnotě ~3 miliardy dolarů do roku 2028. Odhadujeme také velký zájem dalších výrobců OEM automobilů a očekáváme, že časem budou oznámeny další kontrakty.“

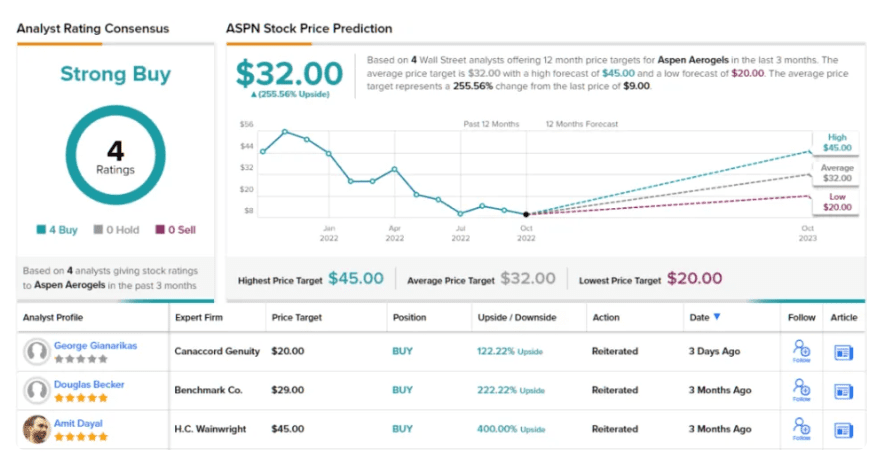

Při pohledu do budoucna dává Gianarikas společnosti ASPN rating Buy a stanovuje cílovou cenu na 20 USD, což naznačuje nárůst o 122 % v příštím roce.

Celkově společnost Aspen v poslední době získala 4 hodnocení analytiků a všechna 4 jsou pozitivní – což dává akciím konsenzuální hodnocení Strong Buy. Akcie jsou oceněny na 8,99 USD a cílová cena 32 USD je ještě býčí než názor společnosti Canaccord, což znamená zisk ~255 % v příštích 12 měsících.

Marvell Technology Group (MRVL)

Další v pořadí je Marvell Technology, další technologická firma, ale s velmi odlišným zaměřením a výklenkem než Aspen. Společnost Marvell je výrobcem křemíkových polovodičových čipů a své produkty prodává v automobilovém průmyslu, kde se používají v autonomních vozidlových systémech, v odvětví datových center, kde se uplatňují v serverových funkcích, a také v ethernetových sítích a akcelerátorech ukládání dat. Čipy společnosti Marvell se používají také v řadičích SSD.

Společnost Marvell je zisková – velmi zisková. V srpnu společnost oznámila výsledky za 2. čtvrtletí fiskálního roku 2023, v němž vykázala zředěný zisk na akcii ve výši 57 centů. V horní linii vykázala rekordní čtvrtletní tržby ve výši 1,52 miliardy dolarů, což představuje meziroční nárůst o 41 %.

Zdroj: Getty Images

Navzdory těmto ziskům akcie společnosti Marvell v roce 2022 prudce klesly a od počátku roku se propadly o 55 %. Zde bychom měli poznamenat, že při pohledu do budoucna vyšel výhled společnosti Marvell na 3. čtvrtletí mírně pod očekáváním – a že společnost je pod pokračujícím tlakem kvůli kombinaci přetrvávajících omezení dodávek a obav z oslabujícího makra.

Tyto současné protivětry však nezabránily pětihvězdičkovému analytikovi Gary Mobleymu z Wells Fargo, aby viděl jasnou cestu vpřed pro tohoto výrobce čipů.

„Ačkoli se MRVL nebude moci zcela vyhnout globálním makro tlakům, domníváme se, že společnost je silně izolována od slabosti spotřebitelů, která se v současném změkčení makra projevuje nejvýrazněji. Až globální ekonomika najde jistější oporu, věříme, že základy a cena akcií společnosti MRVL mohou překonat výkonnost kolegů v širším sektoru čipů,“ napsal Mobley.

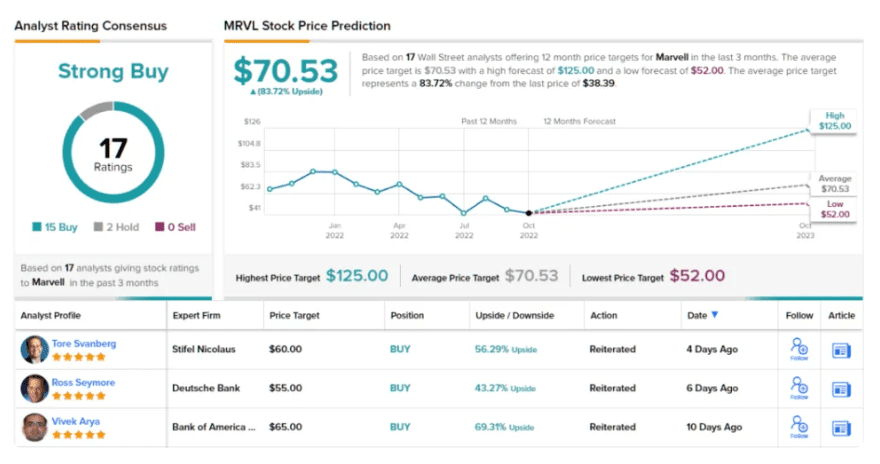

Mobley svůj býčí postoj k Marvellu kvantifikuje ratingem Overweight (tj. Buy) a cílovou cenou 58 USD, která v ročním horizontu znamená růst o 51 %.

Tato akcie má na Wall Street dostatečnou podporu, přičemž konsenzus analytiků ji hodnotí stupněm Strong Buy na základě 17 nedávných hodnocení analytiků, která zahrnují 15 hodnocení Buys oproti pouhým 2 hodnocení Holds. Akcie se v současné době obchodují za 38,39 USD a jejich průměrná cílová cena je 70,53 USD, což naznačuje jednoletý potenciál růstu o ~84 %.

Vzhledem k náročnému makroprostředí a jeho dopadu na trhy lze investorům odpustit určitou nerozhodnost, pokud jde o výběr akcií v současné době. Existují však vodítka, náznaky, které i na neklidném trhu ukáží na ty správné akcie.

Nejjednodušším krokem je samozřejmě hledat kvalitní akcie, které v posledních měsících prudce klesly na výhodné ceny. Přísloví zní "nakup nízko a prodávej vysoko" a fundamentálně zdravé akcie, které klesly o 50 % nebo více za méně než rok, jsou pro takovou strategii hlavním cílem.

A podle hlavního investičního stratéga společnosti BMO Briana Belskiho mohou být vyhlídky na pozdější prodej vysoko lepší, než předpovídají odborníci.

"Z našeho pohledu jsou prognózy trhu v letošním roce stále více akademické, přičemž mnozí volí podle našeho názoru 'snadné' a 'děsivé' možnosti. My jsme se zase poučili, že v posledních několika letech nebylo pro výkonnost amerického akciového trhu téměř nic učebnicové ani snadné, a to je něco, co neočekáváme, že se změní ani v nadcházejících měsících… Skutečně věříme, že akcie se mohou a měly by se odrazit od současných úrovní," vyjádřil se Belski.

Zdroj: Getty Images

Pokud jde o kvantifikaci tohoto potenciálního odrazu, Belski se domnívá, že index S&P 500 může ve 4. čtvrtletí 22. století zaznamenat růst o 20 %.

Na tomto pozadí jsme pomocí platformy TipRanks vytipovali 2 jména, která všechna odpovídají určitému profilu; jde o akcie, které jsou poraženy a které jsou odborníky z ulice hodnoceny jako Strong Buys a jsou připraveny v nadcházejících měsících vyrazit vpřed. Pojďme se blíže podívat, proč by podle analytiků mohla tato jména právě teď představovat přesvědčivou investiční volbu.

Aspen Aerogels, Inc. (ASPN)

Začneme společností Aspen Aerogels, která se již 20 let specializuje na výrobu aerogelových izolačních materiálů. Aerogely využívají kapalinou vyplněný vnitřní pórový prostor, který je naplněn plynem, a vytvářejí tak pevnou látku s velmi nízkou hustotou, která je určena jako špičková, víceúčelová a lehká izolace. Aerogely jsou schopny zachovat si strukturální pevnost a integritu v kombinaci s nízkými hodnotami tepelné vodivosti. Aerogelové výrobky společnosti se používají v celé řadě odvětví, včetně stavebnictví, petrochemické rafinace, skladování kapalného zemního plynu, a dokonce i při výrobě baterií pro elektromobily.

Zdroj: Getty Images

Špičkový výrobek s tak širokou škálou využití je solidním základem pro prodej - a společnost Aspen v posledních dvou letech zaznamenala rostoucí tržby. V posledním oznámeném čtvrtletí, tedy ve 2. čtvrtletí roku 22, společnost Aspen vykázala čtvrtletní tržby ve výši 45,6 milionu USD, což představuje meziroční nárůst o 44 %. Zároveň společnost vykazuje čtvrtletní čistou ztrátu - typickou pro špičkové technologické firmy - která se ve 2Q22 meziročně zvýšila z 6,7 milionu USD na 24,1 milionu USD.

Letošní vývoj společnosti Aspen je kombinací rostoucích tržeb, prohlubujících se čtvrtletních ztrát - a klesající ceny akcií. Akcie ASPN letos klesly o neuvěřitelných 82 %.

Společnost mezitím v poslední době pracuje na vývoji a optimalizaci svých aerogelových výrobků PyroThin, lehké, nehořlavé tenké izolace s potenciálním využitím na trhu baterií pro elektromobily.

Trh s elektromobily je středobodem pohledu analytika společnosti Canaccord George Gianarikase na další vývoj společnosti Aspen. Analytik píše: "Aerogelové materiály společnosti Aspen jsou kompatibilní s ~80 % architektur baterií pro elektromobily, které volí konstrukci bateriových článků typu "pouch/prismatic", což představuje lukrativní tržní příležitost při přechodu výrobců OEM na elektromobily. V současné době má společnost Aspen uzavřeny smlouvy na dodávky své tepelné bariéry PyroThin pro společnosti GM a Toyota s potenciálními zakázkami v hodnotě ~3 miliardy dolarů do roku 2028. Odhadujeme také velký zájem dalších výrobců OEM automobilů a očekáváme, že časem budou oznámeny další kontrakty."

Při pohledu do budoucna dává Gianarikas společnosti ASPN rating Buy a stanovuje cílovou cenu na 20 USD, což naznačuje nárůst o 122 % v příštím roce.

Celkově společnost Aspen v poslední době získala 4 hodnocení analytiků a všechna 4 jsou pozitivní - což dává akciím konsenzuální hodnocení Strong Buy. Akcie jsou oceněny na 8,99 USD a cílová cena 32 USD je ještě býčí než názor společnosti Canaccord, což znamená zisk ~255 % v příštích 12 měsících.

Marvell Technology Group (MRVL)

Další v pořadí je Marvell Technology, další technologická firma, ale s velmi odlišným zaměřením a výklenkem než Aspen. Společnost Marvell je výrobcem křemíkových polovodičových čipů a své produkty prodává v automobilovém průmyslu, kde se používají v autonomních vozidlových systémech, v odvětví datových center, kde se uplatňují v serverových funkcích, a také v ethernetových sítích a akcelerátorech ukládání dat. Čipy společnosti Marvell se používají také v řadičích SSD.

Společnost Marvell je zisková - velmi zisková. V srpnu společnost oznámila výsledky za 2. čtvrtletí fiskálního roku 2023, v němž vykázala zředěný zisk na akcii ve výši 57 centů. V horní linii vykázala rekordní čtvrtletní tržby ve výši 1,52 miliardy dolarů, což představuje meziroční nárůst o 41 %.

Zdroj: Getty Images

Navzdory těmto ziskům akcie společnosti Marvell v roce 2022 prudce klesly a od počátku roku se propadly o 55 %. Zde bychom měli poznamenat, že při pohledu do budoucna vyšel výhled společnosti Marvell na 3. čtvrtletí mírně pod očekáváním - a že společnost je pod pokračujícím tlakem kvůli kombinaci přetrvávajících omezení dodávek a obav z oslabujícího makra.

Tyto současné protivětry však nezabránily pětihvězdičkovému analytikovi Gary Mobleymu z Wells Fargo, aby viděl jasnou cestu vpřed pro tohoto výrobce čipů.

"Ačkoli se MRVL nebude moci zcela vyhnout globálním makro tlakům, domníváme se, že společnost je silně izolována od slabosti spotřebitelů, která se v současném změkčení makra projevuje nejvýrazněji. Až globální ekonomika najde jistější oporu, věříme, že základy a cena akcií společnosti MRVL mohou překonat výkonnost kolegů v širším sektoru čipů," napsal Mobley.

Mobley svůj býčí postoj k Marvellu kvantifikuje ratingem Overweight (tj. Buy) a cílovou cenou 58 USD, která v ročním horizontu znamená růst o 51 %.

Tato akcie má na Wall Street dostatečnou podporu, přičemž konsenzus analytiků ji hodnotí stupněm Strong Buy na základě 17 nedávných hodnocení analytiků, která zahrnují 15 hodnocení Buys oproti pouhým 2 hodnocení Holds. Akcie se v současné době obchodují za 38,39 USD a jejich průměrná cílová cena je 70,53 USD, což naznačuje jednoletý potenciál růstu o ~84 %.

Podhodnocený gigant na prahu fundamentálního obratu Společnost Brinker International Inc (EAT) , která provozuje známou síť neformálních restaurací Chili’s, se...