Ten vzrostl o 2,6 % a překonal prognózu ve výši 2,3 %. Možná nejvýznamnějším údajem však byl vlastní ukazatel inflace Fedu, který klesl ze 7,3 % na 4,2 %. Ačkoli pozorovatelé trhu očekávají, že Fed na listopadovém zasedání opět zvýší sazby, objevují se spekulace, že centrální banka může začít zpomalovat svou politiku zvyšování sazeb již v prosinci.

V reakci na to vše trhy v pátek vyskočily. Index S&P 500 si připsal více než 2,4 % a Dow Jones přidal téměř 200 bodů.

Při pohledu na reakci trhu Jim Cramer, známý moderátor pořadu „Mad Money“ na CNBC, říká: „Tento trh se obchoduje tak, jako bychom tento týden viděli nějaké skutečné známky toho, že Fed vyhrává svou válku s inflací, a proto může do budoucna zmírnit zvyšování sazeb… Vůbec bych se nedivil, kdyby to trh pochopil přesně.“

Přestože investoři vidí na obzoru jasný paprsek naděje, riziko recese zůstává vysoké. Vzhledem k těmto podmínkám Cramer investorům doporučuje dvě akcie leteckých společností, protože vidí cestovní ruch v pozici „odolné vůči recesi“. Podle jeho slov „lidé nepřecházejí z online nakupování na osobní. Jezdí na různá místa. Dělají věci.“ Výsledkem je síla pro cestovní ruch, protože spotřebitelé po skončení COVID chtějí vyrazit ven. A to se promítá do žhavé poptávky po cestování.

Zdroj: CNBC

Podívejme se tedy blíže na akcie leteckých společností, které Cramer doporučuje. Otevřeli jsme databázi TipRanks, abychom získali jejich nejnovější statistiky, a přidáme k nim nedávné komentáře analytiků z ulice. Obě akcie mají hodnocení Buy a obě vykazují dvouciferný růstový potenciál. Zde jsou podrobnosti.

Delta Air Lines, Inc. (DAL)

Prvním Cramerovým tipem, na který se podíváme, je Delta Air Lines, jeden z největších „starších dopravců“ v leteckém průmyslu. Společnost Delta se sídlem v Atlantě ve státě Georgia provozuje přibližně 4 000 letů denně do více než 275 destinací po celém světě, včetně více než 500 letů týdně do různých evropských destinací. Společnost se může pochlubit tržní kapitalizací přesahující 22 miliard dolarů a v loňském roce dosáhla tržeb ve výši 29,9 miliardy dolarů. Za posledních 9 finančních čtvrtletí zaznamenala společnost Delta 7 postupných nárůstů tržeb, což znamená výrazné oživení po pandemických odstávkách COVID.

Velká část zlepšení tržeb společnosti Delta přišla ve druhém a třetím čtvrtletí letošního roku, kdy nejvyšší řádek vyskočil z 9,4 miliardy USD v prvním čtvrtletí na 13,8 miliardy USD ve druhém čtvrtletí a necelých 14 miliard USD za třetí čtvrtletí, což je rekord společnosti. Ke skokovému nárůstu příjmů došlo díky tomu, že spotřebitelé přesouvají své výdaje spíše na zážitky než na věci, a cestování je hlavním příjemcem tohoto posunu. Generální ředitel společnosti Delta popsal letní cestovní sezónu jako „hektickou“.

Zdroj: Reuters

Kromě vysokých příjmů vykázala letecká společnost již druhé čtvrtletí v řadě kladný hospodářský výsledek, což ukazuje, že přechod z čisté ztráty v 1. čtvrtletí do čistého zisku ve 2. čtvrtletí má určitou trvalou sílu. Upravený zisk na akcii ve 3. čtvrtletí dosáhl 1,51 USD, což je těsně pod prognózou 1,53 USD, ale výrazně nad hodnotou 1,44 USD na akcii vykázanou ve 2. čtvrtletí.

Negativní zprávou je, že Delta ve 3. čtvrtletí vykázala 48% nárůst nákladů na pohonné hmoty, což svědčí o tom, že letecká společnost není imunní vůči vlivu inflace. Společnost to vyvažuje dalším růstem tržeb ve 4Q22, pozitivní bilancí cash flow pro rok 2022 a až 4 miliardami dolarů ročního volného cash flow do roku 2024.

Analytik Ravi Shanker v reportáži pro Morgan Stanley vidí budoucnost Delty optimisticky a píše: „Celkově zůstáváme býčí v oblasti leteckých společností a DAL je jedním z našich preferovaných způsobů, jak hrát na vzestup… Výsledky, průvodce a výzva společnosti DAL posílily tento pozitivní pohled na horní linii a rozptýlily jakoukoli představu o trhlinách v poptávce. Očekáváme další posílení rezervační křivky do sváteční sezóny (a do ledna) prostřednictvím zbytku výsledků leteckých společností.“

„Přestože inflace přetrvává (stejně jako u zbytku ekonomiky), provozní pákový efekt, který společnost DAL zaznamená s tím, jak se poptávka vrátí do sítě, která je již připravena ji přijmout, by měl pomoci inflaci kompenzovat,“ dodal Shanker.

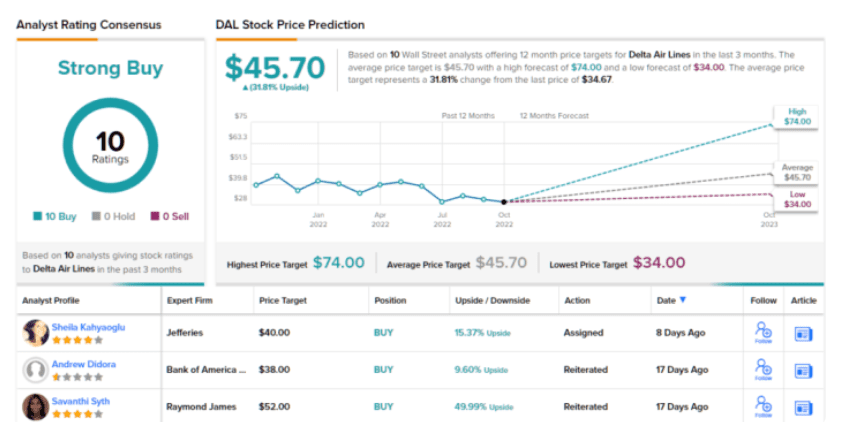

Vzhledem k výše uvedeným skutečnostem vkládá Shanker velké naděje. Spolu s ratingem Overweight (tj. Buy) ponechává na akciích cílovou cenu 65 USD. Tato cílová hodnota představuje potenciál růstu ve výši 87 %.

Z konsenzuálního hodnocení Strong Buy je zřejmé, že ulice je zde na straně býků – všech 10 nedávných hodnocení analytiků je pozitivních, takže toto hodnocení je jednomyslné. Akcie se obchodují za 34,67 USD a jejich průměrná cílová cena 45,70 USD naznačuje zisk ~32 % v ročním horizontu.

United Airlines Holdings (UAL)

Další na našem seznamu „Cramerových tipů“ jsou United Airlines se sídlem v Chicagu, další z hlavních leteckých dopravců v oboru, který je s tržní kapitalizací 14 miliard dolarů právoplatným gigantem. United Airlines jsou největším severoamerickým leteckým dopravcem v oblasti osobní dopravy a denně provozují více než 3 100 letů do 400 amerických a mezinárodních destinací. Společnost operuje z hlavních leteckých uzlů v Chicagu, Houstonu a San Francisku a má flotilu více než 800 letadel.

Od covidové krize v roce 2020 vykazuje United stabilní nárůst tržeb a ve 2. a 3. čtvrtletí letošního roku se tento nárůst ještě zrychlil. V 1. čtvrtletí dosáhly tržby společnosti 7,6 miliardy dolarů, což je více než dvojnásobek oproti předchozímu roku, ale ve 2. čtvrtletí dosáhly tržby 12,1 miliardy dolarů a ve 3. čtvrtletí, zveřejněném v polovině října, 12,9 miliardy dolarů. Výsledek za 3. čtvrtletí byl meziročně o 65 % vyšší a o 13 % vyšší než v předpodzimním 3Q19.

Zdroj: Getty Images

Ve 2. čtvrtletí letošního roku přešel zisk United ze záporných hodnot do kladných a ve 3. čtvrtletí upravený zisk na akcii ve výši 2,81 USD překonal prognózu 2,28 USD a oproti ztrátě 1,02 USD na akcii ve 3. čtvrtletí loňského roku výrazně vzrostl. Vedení společnosti United připisuje prudký nárůst tržeb a zisku prudkému nárůstu cestování; generální ředitel společnosti tvrdí, že poptávka je nyní silná, protože pracovníci jsou „odvázáni od pracovního stolu“.

Tato letecká společnost přitáhla pozornost odborníka z Raymond James Savanthi Sytha, který o United říká: „Nadále se domníváme, že tržby v roce 2023 se pravděpodobně udrží lépe než u většiny amerických konkurentů, a to díky nadměrné expozici vůči velkému korporátnímu a mezinárodnímu cestování (které se stále zotavuje), s poněkud unikátním nákladovým protivětrem, včetně obnovy širokotrupé flotily, která dále stabilizuje provoz, růstu mezinárodní kapacity a nižšímu protivětru regionálních nákladů (oproti American).“

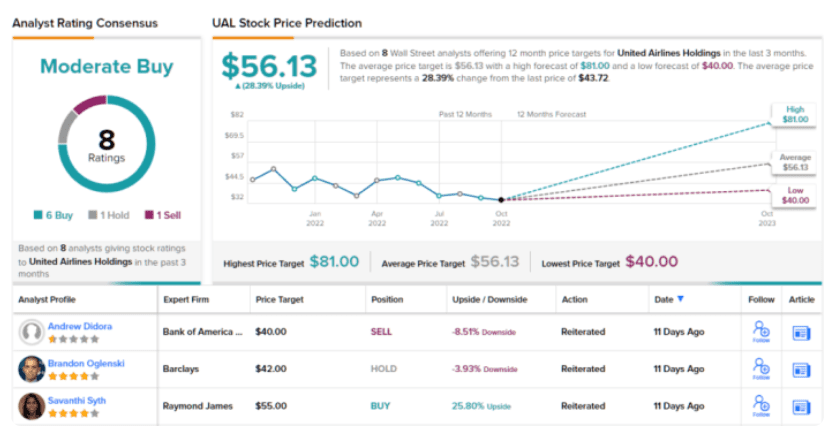

Za tímto účelem Syth uděluje akciím UAL rating Outperform (tj. Buy) spolu s cílovou cenou 55 USD, která naznačuje prostor pro ~26% růst do příštího roku.

Celkově akcie společnosti United získaly 8 nedávných hodnocení analytiků, přičemž tato hodnocení zahrnují 6 hodnocení Buys, 1 hodnocení Hold a 1 hodnocení Sell, což představuje konsenzuální hodnocení Moderate Buy. Akcie se prodávají za 43,72 USD a jejich průměrná cílová cena 56,13 USD naznačuje potenciální růst o ~28 % v nadcházejících měsících.

Jedním ze světlých bodů pro investory byl minulý týden nečekaně silný HDP. Ten vzrostl o 2,6 % a překonal prognózu ve výši 2,3 %. Možná nejvýznamnějším údajem však byl vlastní ukazatel inflace Fedu, který klesl ze 7,3 % na 4,2 %. Ačkoli pozorovatelé trhu očekávají, že Fed na listopadovém zasedání opět zvýší sazby, objevují se spekulace, že centrální banka může začít zpomalovat svou politiku zvyšování sazeb již v prosinci.

V reakci na to vše trhy v pátek vyskočily. Index S&P 500 si připsal více než 2,4 % a Dow Jones přidal téměř 200 bodů.

Při pohledu na reakci trhu Jim Cramer, známý moderátor pořadu "Mad Money" na CNBC, říká: "Tento trh se obchoduje tak, jako bychom tento týden viděli nějaké skutečné známky toho, že Fed vyhrává svou válku s inflací, a proto může do budoucna zmírnit zvyšování sazeb… Vůbec bych se nedivil, kdyby to trh pochopil přesně."

Přestože investoři vidí na obzoru jasný paprsek naděje, riziko recese zůstává vysoké. Vzhledem k těmto podmínkám Cramer investorům doporučuje dvě akcie leteckých společností, protože vidí cestovní ruch v pozici "odolné vůči recesi". Podle jeho slov "lidé nepřecházejí z online nakupování na osobní. Jezdí na různá místa. Dělají věci." Výsledkem je síla pro cestovní ruch, protože spotřebitelé po skončení COVID chtějí vyrazit ven. A to se promítá do žhavé poptávky po cestování.

Zdroj: CNBC

Podívejme se tedy blíže na akcie leteckých společností, které Cramer doporučuje. Otevřeli jsme databázi TipRanks, abychom získali jejich nejnovější statistiky, a přidáme k nim nedávné komentáře analytiků z ulice. Obě akcie mají hodnocení Buy a obě vykazují dvouciferný růstový potenciál. Zde jsou podrobnosti.

Delta Air Lines, Inc. (DAL)

Prvním Cramerovým tipem, na který se podíváme, je Delta Air Lines, jeden z největších "starších dopravců" v leteckém průmyslu. Společnost Delta se sídlem v Atlantě ve státě Georgia provozuje přibližně 4 000 letů denně do více než 275 destinací po celém světě, včetně více než 500 letů týdně do různých evropských destinací. Společnost se může pochlubit tržní kapitalizací přesahující 22 miliard dolarů a v loňském roce dosáhla tržeb ve výši 29,9 miliardy dolarů. Za posledních 9 finančních čtvrtletí zaznamenala společnost Delta 7 postupných nárůstů tržeb, což znamená výrazné oživení po pandemických odstávkách COVID.

Velká část zlepšení tržeb společnosti Delta přišla ve druhém a třetím čtvrtletí letošního roku, kdy nejvyšší řádek vyskočil z 9,4 miliardy USD v prvním čtvrtletí na 13,8 miliardy USD ve druhém čtvrtletí a necelých 14 miliard USD za třetí čtvrtletí, což je rekord společnosti. Ke skokovému nárůstu příjmů došlo díky tomu, že spotřebitelé přesouvají své výdaje spíše na zážitky než na věci, a cestování je hlavním příjemcem tohoto posunu. Generální ředitel společnosti Delta popsal letní cestovní sezónu jako "hektickou".

Zdroj: Reuters

Kromě vysokých příjmů vykázala letecká společnost již druhé čtvrtletí v řadě kladný hospodářský výsledek, což ukazuje, že přechod z čisté ztráty v 1. čtvrtletí do čistého zisku ve 2. čtvrtletí má určitou trvalou sílu. Upravený zisk na akcii ve 3. čtvrtletí dosáhl 1,51 USD, což je těsně pod prognózou 1,53 USD, ale výrazně nad hodnotou 1,44 USD na akcii vykázanou ve 2. čtvrtletí.

Negativní zprávou je, že Delta ve 3. čtvrtletí vykázala 48% nárůst nákladů na pohonné hmoty, což svědčí o tom, že letecká společnost není imunní vůči vlivu inflace. Společnost to vyvažuje dalším růstem tržeb ve 4Q22, pozitivní bilancí cash flow pro rok 2022 a až 4 miliardami dolarů ročního volného cash flow do roku 2024.

Analytik Ravi Shanker v reportáži pro Morgan Stanley vidí budoucnost Delty optimisticky a píše: "Celkově zůstáváme býčí v oblasti leteckých společností a DAL je jedním z našich preferovaných způsobů, jak hrát na vzestup… Výsledky, průvodce a výzva společnosti DAL posílily tento pozitivní pohled na horní linii a rozptýlily jakoukoli představu o trhlinách v poptávce. Očekáváme další posílení rezervační křivky do sváteční sezóny (a do ledna) prostřednictvím zbytku výsledků leteckých společností."

"Přestože inflace přetrvává (stejně jako u zbytku ekonomiky), provozní pákový efekt, který společnost DAL zaznamená s tím, jak se poptávka vrátí do sítě, která je již připravena ji přijmout, by měl pomoci inflaci kompenzovat," dodal Shanker.

Vzhledem k výše uvedeným skutečnostem vkládá Shanker velké naděje. Spolu s ratingem Overweight (tj. Buy) ponechává na akciích cílovou cenu 65 USD. Tato cílová hodnota představuje potenciál růstu ve výši 87 %.

Z konsenzuálního hodnocení Strong Buy je zřejmé, že ulice je zde na straně býků - všech 10 nedávných hodnocení analytiků je pozitivních, takže toto hodnocení je jednomyslné. Akcie se obchodují za 34,67 USD a jejich průměrná cílová cena 45,70 USD naznačuje zisk ~32 % v ročním horizontu.

United Airlines Holdings (UAL)

Další na našem seznamu "Cramerových tipů" jsou United Airlines se sídlem v Chicagu, další z hlavních leteckých dopravců v oboru, který je s tržní kapitalizací 14 miliard dolarů právoplatným gigantem. United Airlines jsou největším severoamerickým leteckým dopravcem v oblasti osobní dopravy a denně provozují více než 3 100 letů do 400 amerických a mezinárodních destinací. Společnost operuje z hlavních leteckých uzlů v Chicagu, Houstonu a San Francisku a má flotilu více než 800 letadel.

Od covidové krize v roce 2020 vykazuje United stabilní nárůst tržeb a ve 2. a 3. čtvrtletí letošního roku se tento nárůst ještě zrychlil. V 1. čtvrtletí dosáhly tržby společnosti 7,6 miliardy dolarů, což je více než dvojnásobek oproti předchozímu roku, ale ve 2. čtvrtletí dosáhly tržby 12,1 miliardy dolarů a ve 3. čtvrtletí, zveřejněném v polovině října, 12,9 miliardy dolarů. Výsledek za 3. čtvrtletí byl meziročně o 65 % vyšší a o 13 % vyšší než v předpodzimním 3Q19.

Zdroj: Getty Images

Ve 2. čtvrtletí letošního roku přešel zisk United ze záporných hodnot do kladných a ve 3. čtvrtletí upravený zisk na akcii ve výši 2,81 USD překonal prognózu 2,28 USD a oproti ztrátě 1,02 USD na akcii ve 3. čtvrtletí loňského roku výrazně vzrostl. Vedení společnosti United připisuje prudký nárůst tržeb a zisku prudkému nárůstu cestování; generální ředitel společnosti tvrdí, že poptávka je nyní silná, protože pracovníci jsou "odvázáni od pracovního stolu".

Tato letecká společnost přitáhla pozornost odborníka z Raymond James Savanthi Sytha, který o United říká: "Nadále se domníváme, že tržby v roce 2023 se pravděpodobně udrží lépe než u většiny amerických konkurentů, a to díky nadměrné expozici vůči velkému korporátnímu a mezinárodnímu cestování (které se stále zotavuje), s poněkud unikátním nákladovým protivětrem, včetně obnovy širokotrupé flotily, která dále stabilizuje provoz, růstu mezinárodní kapacity a nižšímu protivětru regionálních nákladů (oproti American)."

Za tímto účelem Syth uděluje akciím UAL rating Outperform (tj. Buy) spolu s cílovou cenou 55 USD, která naznačuje prostor pro ~26% růst do příštího roku.

Celkově akcie společnosti United získaly 8 nedávných hodnocení analytiků, přičemž tato hodnocení zahrnují 6 hodnocení Buys, 1 hodnocení Hold a 1 hodnocení Sell, což představuje konsenzuální hodnocení Moderate Buy. Akcie se prodávají za 43,72 USD a jejich průměrná cílová cena 56,13 USD naznačuje potenciální růst o ~28 % v nadcházejících měsících.

Strategická aliance s technologickými giganty Wall Street ve velkém nakupuje dlouhodobý růstový příběh, který momentálně píše společnost Broadcom Inc. (AVGO)...

Obří investice pod palbou tržní kritiky Společnost Amazon.com (AMZN) letos přistupuje k bezprecedentnímu kroku, když plánuje vyčlenit ohromujících 200 miliard...