Příliš levné? 18 akcií s jednociferným P/E, u nichž se očekává růst

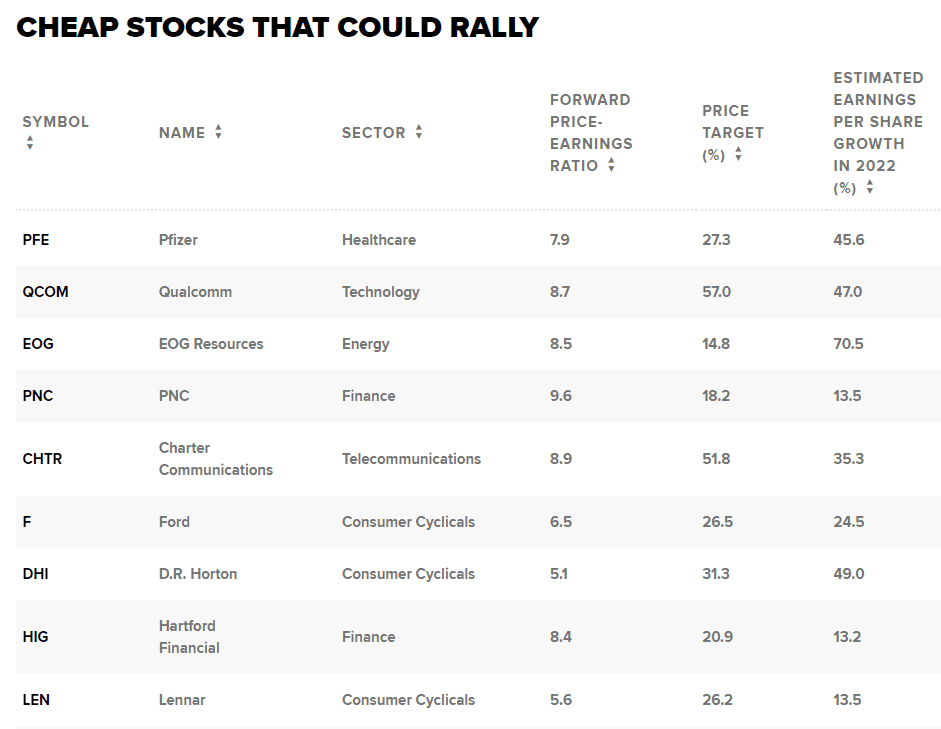

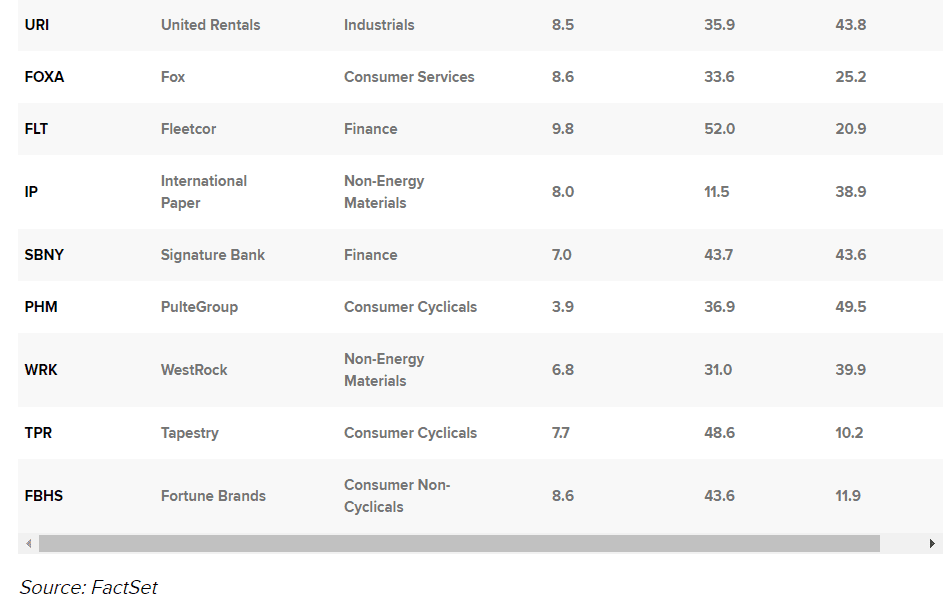

Index S&P 500 se od začátku roku propadl o 22 % a obchoduje se přímo v teritoriu medvědího trhu, protože na trh tlačí obavy z vysoké inflace a rostoucích úrokových sazeb. Přesto existují některé části trhu, kde mohou být výprodeje přehnané, což vytváří příležitosti k nákupu akcií, které by mohly v budoucnu růst.

Pro vyhledání těchto jmen společnost CNBC Pro provedla screening akcií v indexu S&P 500, které splňují následující kritéria:

Poměr forwardové ceny k zisku, který zohledňuje odhadované zisky v příštích 12 měsících, je nižší než 10. Očekávaný růst zisku na akcii v letošním roce o 10 % nebo více. Upside vůči konsenzuální cílové ceně 10 % nebo více

Zde je 18 jmen, která se dostala na náš seznam:

Ford patří mezi výrobce automobilů, kteří pociťují bič, protože spotřebitelé se odklánějí od velkých položek, jako jsou automobily, protože opatření Covid-19 jsou plně zrušena a inflace ochlazuje výdaje. Minulý týden banka UBS snížila hodnocení akcií z neutrálního na prodejní s tím, že po téměř třech letech prudkého růstu poptávky začíná v odvětví docházet k nadměrné nabídce.

Podle údajů společnosti FactSet se akcie v letošním roce propadly o 41,6 %, analytici však v průměru vidí růst o 26,5 %. Akcie se obchodují za forwardový poměr ceny k zisku 6,5 a analytici očekávají, že zisk Fordu letos vzroste o 24,5 %.

Pfizer se také dostala na seznam. Akcie se obchodují za forwardový poměr ceny k zisku 7,9 a analytici v průměru vidí růst o více než 27 %. Akcie společnosti Pfizer se v roce 2022 propadly o více než 26 %.

Analytici společnosti Cantor Fitzgerald nedávno potvrdili své doporučení overweight na akcie a uvedli: „Náš model jsme také rozšířili z roku 2028E na 2035E a zahrnuli jsme prodeje společnosti Biohaven v roce 2023E a dále. To ukazuje potenciál zisku společnosti Pfizer i po ztrátě exkluzivity klíčových léků až do konce desetiletí. Domníváme se, že tento faktor je stále podceňován.“

Dalším jménem, které se dostalo do našeho seznamu, je Fox, která v poslední době upoutala pozornost investorů poté, co oznámila vytvoření výboru, který se zabývá možným opětovným spojením se společností News Corporation – která je rovněž ve vlastnictví Ruperta Murdocha. Zatímco příznivci poukazovali na úsporná opatření, někteří se ptali, jaký by to mělo smysl pro akcionáře poté, co se obě společnosti před téměř deseti lety rozešly jako prostředek k dosažení větší hodnoty.

Fox se minulý týden kvůli zprávě propadl o téměř 7 %, ale akcie se obchodují s násobkem pouhých 8,6 a analytici si v průměru myslí, že by akcie mohly vzrůst o 33,6 %.

JPMorgan zvyšuje hodnocení společnosti Wolfspeed a tvrdí, že výrobce čipů by mohl vzrůst o více než 50 %, protože navyšuje svou kapacitu

Podle banky JPMorgan je čas koupit akcie společnosti Wolfspeed.

Analytik Samik Chatterjee zvýšil doporučení pro akcie Wolfspeed z neutral na overweight, a to před klíčovým dnem pro investory 31. října, který pravděpodobně ukáže, že „nárůst kapacity je klíčem k naplnění býčí teze o akciích“.

Zdroj: Getty Images

„Od nadcházejícího dne pro investory očekáváme smíšené finanční výsledky se zvýšením odhadu tržeb pro 24. a 26. rok, které však bude doprovázeno snížením cílů pro hrubou marži, jakož i výrazným zvýšením investičních nákladů na financování nového zařízení na výrobu materiálů a zařízení, které bude teprve oznámeno,“ napsal Chatterjee v pondělní poznámce.

„Pokud však jde o zaměření investorů a kritické faktory investičního případu, očekáváme, že zvýšení tržeb a náběh MVP, který je v souladu s lepšími podmínkami, má trvalejší důsledky v souvislosti s oddělením společnosti WOLF od srovnatelné skupiny, která v poslední době ve spěchu oznamovala kapacity ve snaze dohnat společnost WOLF,“ pokračoval Chatterjee.

Akcie v předobchodní fázi vzrostly o 3,2 %.

Akcie společnosti Wolfspeed v letošním roce dosáhly lepších výsledků a poklesly pouze o 5,4 %, protože investoři očekávají větší rozšíření jejích polovodičů z karbidu křemíku v souvislosti s rostoucí poptávkou po elektromobilech. Výroba elektromobilů by se podle sdělení měla zvyšovat více než 20% složeným ročním tempem růstu.

Den pro investory společnosti Wolfspeed by mezitím mohl ukázat, zda společnost dokáže tuto poptávku uspokojit prostřednictvím svého závodu v Mohawk Valley.

Analytik zvýšil cílovou cenu pro akcie na 160 USD ze 130 USD. Nová cílová cena představuje nárůst o 51,3 % oproti pátečnímu závěru na úrovni 105,77 USD.

„Předpokládáme +30% RCA tržeb do roku 30, dosažení tržeb ve výši 6 miliard USD (včetně dosud neoznámeného druhého zařízení na zelené louce v Devices) a 10 USD zisku na akcii na konci desetiletí, čímž si akcie připraví značné zisky,“ uvádí se v poznámce.

Příliš levné? 18 akcií s jednociferným P/E, u nichž se očekává růst

Letošní neúprosný výprodej na trzích možná způsobil, že některé akcie jsou na základě určitých ukazatelů příliš levné.

Index S&P 500 se od začátku roku propadl o 22 % a obchoduje se přímo v teritoriu medvědího trhu, protože na trh tlačí obavy z vysoké inflace a rostoucích úrokových sazeb. Přesto existují některé části trhu, kde mohou být výprodeje přehnané, což vytváří příležitosti k nákupu akcií, které by mohly v budoucnu růst.

Pro vyhledání těchto jmen společnost CNBC Pro provedla screening akcií v indexu S&P 500, které splňují následující kritéria:

Poměr forwardové ceny k zisku, který zohledňuje odhadované zisky v příštích 12 měsících, je nižší než 10.Očekávaný růst zisku na akcii v letošním roce o 10 % nebo více.Upside vůči konsenzuální cílové ceně 10 % nebo více

Zde je 18 jmen, která se dostala na náš seznam:

Ford patří mezi výrobce automobilů, kteří pociťují bič, protože spotřebitelé se odklánějí od velkých položek, jako jsou automobily, protože opatření Covid-19 jsou plně zrušena a inflace ochlazuje výdaje. Minulý týden banka UBS snížila hodnocení akcií z neutrálního na prodejní s tím, že po téměř třech letech prudkého růstu poptávky začíná v odvětví docházet k nadměrné nabídce.

Podle údajů společnosti FactSet se akcie v letošním roce propadly o 41,6 %, analytici však v průměru vidí růst o 26,5 %. Akcie se obchodují za forwardový poměr ceny k zisku 6,5 a analytici očekávají, že zisk Fordu letos vzroste o 24,5 %.

Pfizer se také dostala na seznam. Akcie se obchodují za forwardový poměr ceny k zisku 7,9 a analytici v průměru vidí růst o více než 27 %. Akcie společnosti Pfizer se v roce 2022 propadly o více než 26 %.

Analytici společnosti Cantor Fitzgerald nedávno potvrdili své doporučení overweight na akcie a uvedli: "Náš model jsme také rozšířili z roku 2028E na 2035E a zahrnuli jsme prodeje společnosti Biohaven v roce 2023E a dále. To ukazuje potenciál zisku společnosti Pfizer i po ztrátě exkluzivity klíčových léků až do konce desetiletí. Domníváme se, že tento faktor je stále podceňován."

Dalším jménem, které se dostalo do našeho seznamu, je Fox, která v poslední době upoutala pozornost investorů poté, co oznámila vytvoření výboru, který se zabývá možným opětovným spojením se společností News Corporation - která je rovněž ve vlastnictví Ruperta Murdocha. Zatímco příznivci poukazovali na úsporná opatření, někteří se ptali, jaký by to mělo smysl pro akcionáře poté, co se obě společnosti před téměř deseti lety rozešly jako prostředek k dosažení větší hodnoty.

Fox se minulý týden kvůli zprávě propadl o téměř 7 %, ale akcie se obchodují s násobkem pouhých 8,6 a analytici si v průměru myslí, že by akcie mohly vzrůst o 33,6 %.

JPMorgan zvyšuje hodnocení společnosti Wolfspeed a tvrdí, že výrobce čipů by mohl vzrůst o více než 50 %, protože navyšuje svou kapacitu

Podle banky JPMorgan je čas koupit akcie společnosti Wolfspeed.

Analytik Samik Chatterjee zvýšil doporučení pro akcie Wolfspeed z neutral na overweight, a to před klíčovým dnem pro investory 31. října, který pravděpodobně ukáže, že "nárůst kapacity je klíčem k naplnění býčí teze o akciích".

Zdroj: Getty Images

"Od nadcházejícího dne pro investory očekáváme smíšené finanční výsledky se zvýšením odhadu tržeb pro 24. a 26. rok, které však bude doprovázeno snížením cílů pro hrubou marži, jakož i výrazným zvýšením investičních nákladů na financování nového zařízení na výrobu materiálů a zařízení, které bude teprve oznámeno," napsal Chatterjee v pondělní poznámce.

"Pokud však jde o zaměření investorů a kritické faktory investičního případu, očekáváme, že zvýšení tržeb a náběh MVP, který je v souladu s lepšími podmínkami, má trvalejší důsledky v souvislosti s oddělením společnosti WOLF od srovnatelné skupiny, která v poslední době ve spěchu oznamovala kapacity ve snaze dohnat společnost WOLF," pokračoval Chatterjee.

Akcie v předobchodní fázi vzrostly o 3,2 %.

Akcie společnosti Wolfspeed v letošním roce dosáhly lepších výsledků a poklesly pouze o 5,4 %, protože investoři očekávají větší rozšíření jejích polovodičů z karbidu křemíku v souvislosti s rostoucí poptávkou po elektromobilech. Výroba elektromobilů by se podle sdělení měla zvyšovat více než 20% složeným ročním tempem růstu.

Den pro investory společnosti Wolfspeed by mezitím mohl ukázat, zda společnost dokáže tuto poptávku uspokojit prostřednictvím svého závodu v Mohawk Valley.

Analytik zvýšil cílovou cenu pro akcie na 160 USD ze 130 USD. Nová cílová cena představuje nárůst o 51,3 % oproti pátečnímu závěru na úrovni 105,77 USD.

"Předpokládáme +30% RCA tržeb do roku 30, dosažení tržeb ve výši 6 miliard USD (včetně dosud neoznámeného druhého zařízení na zelené louce v Devices) a 10 USD zisku na akcii na konci desetiletí, čímž si akcie připraví značné zisky," uvádí se v poznámce.