Rok 2023 by mohl být pro trhy lepší, ale pravděpodobně hned takový nebude

Zatímco končí velmi bolestivý rok pro trhy, stratégové Wall Street očekávají, že rok 2023 skončí mnohem lépe - i když cesta k němu bude i nadále velmi volatilní.

Rok 2022 byl pro mnoho investorů v oblasti akcií i pevných výnosů hrozný a byl jedním z pouhých šesti let za posledních 45, kdy index S&P 500 zaznamenal dvouciferný pokles. Obě třídy aktiv byly volatilní a výrazně nižší a dluhopisy dosáhly doslova nejhoršího výkonu v historii.

Osvědčená investiční strategie 60/40, kdy se od jedné z těchto tříd aktiv očekává, že zajistí ztráty druhé třídy, naprosto selhala. Dokonce i hotovost ztratila na hodnotě, protože se rozhořela inflace.

„Stále vidíme příští rok pozitivně, který bude pravděpodobně v prvních měsících doprovázen velkou volatilitou,“ řekl Jeff Kleintop, hlavní globální investiční stratég společnosti Charles Schwab. Kleintop uvedl, že trh bude znepokojen recesí, znovuotevřením Číny a tím, jak rychle světové centrální banky přestanou zvyšovat úrokové sazby.

Zdroj: Getty Images

„Všechny tyto síly budou přinejmenším v prvních měsících příštího roku tlačit a táhnout trh, což může pro investory znamenat nerovnou cestu,“ řekl.

Kleintop a další stratégové očekávají, že by akcie mohly zakončit rok růstem. „Tyto obavy by měly v polovině roku ustoupit a v druhé polovině roku, která se podle mého názoru stala konsensem, vypadá situace mnohem jasněji a trhy vypadají lépe,“ řekl.

Co se týče pevných výnosů, úrokové sazby by mohly i nadále směřovat vzhůru, ale v druhé polovině roku by měly klesat, protože inflace slábne, uvedl Rick Rieder, investiční ředitel pro globální pevné výnosy společnosti BlackRock. Výnosy se pohybují v opačném směru než ceny dluhopisů.

„Myslím, že druhá polovina roku bude skvělá pro pevný výnos a dobrá pro akcie,“ řekl. V tomto prostředí klesajících úrokových sazeb by trhům mělo pomoci „uvědomění si, že ekonomika nepadá z útesu a la rok 2008“, dodal.

Slovo na „R“ Recese je jednou z hlavních obav investorů, přičemž nepanuje shoda na tom, kdy začne, jak dlouho bude trvat a jak hluboká bude. Na Wall Street však panuje jasný pocit, že recese je na cestě, protože Federální rezervní systém pokračuje ve zvyšování úrokových sazeb.

„Recese se v tuto chvíli jeví jako velmi pravděpodobná. Podle mě se bude diskutovat o tom, zda půjde o mírnou, nebo hlubší recesi. Paradoxně si myslím, že pokud recese nastane dříve, má šanci být mírnější,“ řekl Jimmy Chang, investiční ředitel Rockefeller Global Family Office. „Protože pokud k ní dojde později, znamená to další zvyšování sazeb Fedu. Myslím si, že Fed bude pravděpodobně ekonomiku do této recese příliš utahovat.“

Zdroj: Reuters

Podle Changa by recese mohla být mírná, protože spotřebitelé jsou v dobré kondici a bankovní systém je silný a dobře regulovaný. „Trh práce je stále velmi napjatý a doufejme, že firmy nebudou agresivně propouštět,“ řekl.

Investoři čekají na inflexní bod na trhu práce, protože velký skok v nezaměstnanosti by mohl být katalyzátorem pro Fed, aby pozastavil zvyšování úrokových sazeb nebo dokonce začal sazby snižovat.

„V tuto chvíli trh práce zpomaluje pozoruhodně pomalým tempem,“ řekl Ethan Harris, vedoucí globálního ekonomického výzkumu v Bank of America. „Myslím, že je to velmi nejisté, ale někdy v příštích třech až šesti měsících začne trh práce hodně oslabovat. To, co tuto změnu vyvolá, je změna psychologie. Až dosud se lidé stále přijímají do zaměstnání, volných pracovních míst jsou tuny. V určitém okamžiku začnou lidé pochybovat o udržitelnosti expanze. Začnou rušit volná pracovní místa. … Ekonomiku drží lepicí páska a záchranný drát.“

Podle něj by ekonomika měla začít skutečně ztrácet pracovní místa do léta. „Někdy mezi březnem a červnem bych očekával, že ekonomika bude vykazovat jasné známky recese. Kromě problému s inflací je ekonomika v docela dobrém stavu,“ řekl Harris. „Nemáte tu masivní úvěrovou bublinu.“

Co se týče akciového trhu, stratégové očekávají, že hospodářský pokles zasáhne zisky podniků, což by mohlo přispět k tomu, že akcie začátkem roku klesnou na nové minimum.

„Trh nikdy nedosáhne dna před začátkem recese,“ řekl Chang. „To bude znamenat, že nové dno cyklu je ještě před námi. … V určitém okamžiku Fed mrkne a změní politiku, což bude znamenat dno.“

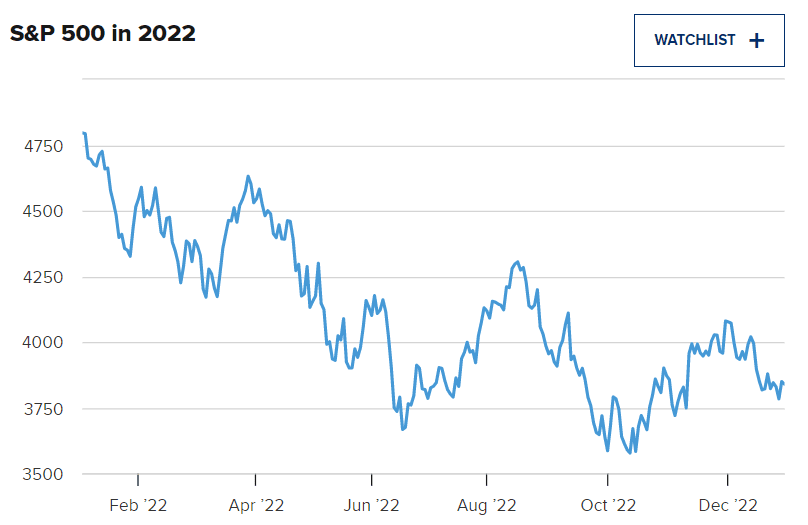

Index S&P 500 zakončil rok 2022 poklesem o 19,4 % na úrovni 3 839,50, což je jeho nejhorší výkon od roku 2008.

„Naším cílem je 4 150 na konci roku 2023. Pro mě je vzestupný případ 4 600 a sestupný případ 2 450,“ řekl Julian Emanuel, vedoucí akciového, derivátového a kvantitativního výzkumu ve společnosti Evercore ISI.

Extrémní minimum nemá vysokou pravděpodobnost dosažení, ale mohlo by se tak stát, pokud by došlo k prudkému poklesu zisků o 15 %, což je při velké recesi běžné, dodal. V takovém scénáři trh oceňuje akcie na 13násobek zisků, což odpovídá ocenění v kapitulaci, řekl.

Emanuel uvedl, že dává přednost hodnotovým akciím a společnostem, které byly poraženy prodejem daní na konci roku, ale stále mají dobrý výhled zisků. Na jeho seznamu jsou společnosti Schlumberger, Snowflake , Kroger a Etsy.

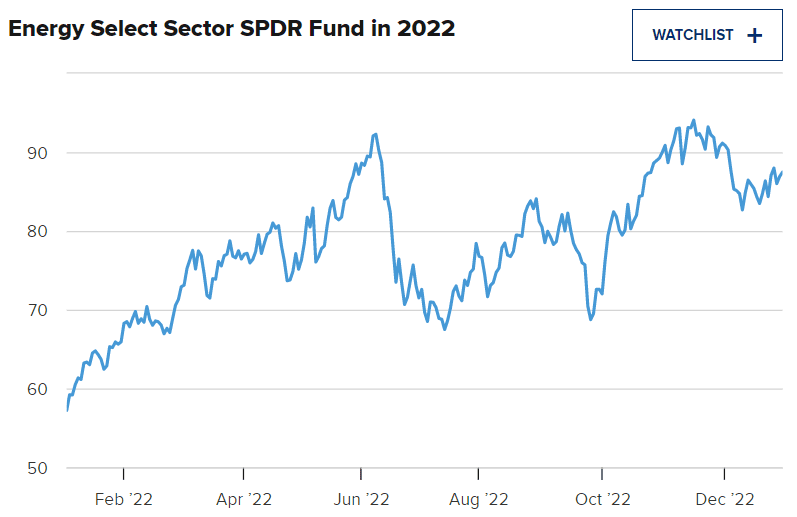

„I nadále si myslíme, že hodnota funguje. Energetika je jediným odvětvím, které v USA oceňuje recesi,“ řekl Emanuel. Fond SPDR S&P Oil & Gas Exploration & Production Fund a fond S&P Select Energy Sector SPDR Fund jsou dva ETF, které odrážejí energetický sektor S&P.

„Je zcela zřejmé, že vývoj na trhu s ropou počítá s opětovným vstupem Číny na trh, takže pro nás je energie i nadále atraktivní,“ řekl Emanuel.

Opětovné otevření Číny: riziko, nebo odměna? Rychlé zrušení omezení Covid-19 v Číně tento měsíc a znovuotevření její ekonomiky by skutečně mohlo podpořit ceny ropy, ale mohlo by být také dvojsečnou zbraní pro světovou ekonomiku a velkým faktorem pro trhy v roce 2023.

Rockefellerův Čang uvedl, že příštích několik měsíců bude pro Čínu náročných.

„Tento rychlý přechod od nulového Kovidu k tomuto rychlému strhnutí náplasti k plné stádní imunitě je velkým šokem pro systém,“ řekl. „Myslím, že od druhého čtvrtletí příštího roku dojde k cyklickému oživení. V březnu mají národní stranický kongres. … Myslím, že několik příštích měsíců by mohlo být docela volatilních, takže by to mohlo vytvořit obchodní příležitost.“

Zdroj: Getty Images

Oživení v Číně by mělo pomoci ostatním ekonomikám a společnostem, které tam obchodují, ale mohlo by také způsobit jiné problémy, řekl Kleintop. „Jak rychle se Čína znovu otevře? To je samozřejmě těžké rozeznat. Navzdory zjevnému nárůstu hospitalizací postupuje poměrně rychle,“ řekl.

Podle Kleintopa je pochopitelná počáteční euforie z opětovného otevření, ale mohlo by to zvýšit náklady na zboží a komodity.

„Existuje řada společností, které budou těžit z 1,4 miliardy čínských spotřebitelů,“ řekl. „Myslím si, že to bude působit inflačně. … Myslím, že to bude zklamáním pro trhy, které se skutečně nechaly unést myšlenkou, že inflace klesá. Myšlenku, že jsme viděli vrchol a že by mohla klesat, by mohlo znovuotevření Číny opravdu zkazit.“

Rusko a divoké karty centrálních bank Ruská invaze na Ukrajinu způsobila v roce 2022 na trzích zmatek a přispěla k růstu komoditní inflace. Invaze také vytvořila energetickou krizi v Evropě, což zůstává rizikem i pro rok 2023, protože Rusko bylo největším dodavatelem ropy a plynu pro Evropu.

Energetický problém Evropy není vyřešen a stratégové tvrdí, že ačkoli může mít Evropa dostatek plynu ve skladech pro tuto zimu, může být náročné, jak se bude snažit doplnit zásoby pro zimu příští.

Zdroj: Getty Images

Pro celý svět by další prudký nárůst cen ropy nebo období dlouhodobě vysokých cen znamenalo další zátěž pro ekonomiku. Energetičtí stratégové očekávají vyšší ceny, ale předpokládají, že svět by měl mít dostatečné zásoby.

Další velké riziko pro trhy představují světové centrální banky. Federální rezervní systém a další, jako Bank of England, Evropská centrální banka a dokonce i Bank of Japan, zpřísňují svou politiku v boji proti inflaci. Rostoucí úrokové sazby si vynutily úpravu tržních ocenění a ta bude pokračovat, protože sazby se budou zvyšovat.

Prognóza Federálního rezervního systému ukazuje na vysokou cílovou sazbu mezi 5 % a 5,25 % v roce 2023. Fed zvýšil cílové rozpětí pro fed funds na 4,25 až 4,5 % poté, co v březnu začínal na nule až 0,25 %. Prognóza Fedu rovněž počítá se snížením sazeb v roce 2024.

Zatímco končí velmi bolestivý rok pro trhy, stratégové Wall Street očekávají, že rok 2023 skončí mnohem lépe - i když cesta k němu bude i nadále velmi volatilní.

Rok 2022 byl pro mnoho investorů v oblasti akcií i pevných výnosů hrozný a byl jedním z pouhých šesti let za posledních 45, kdy index S&P 500 zaznamenal dvouciferný pokles. Obě třídy aktiv byly volatilní a výrazně nižší a dluhopisy dosáhly doslova nejhoršího výkonu v historii.

Osvědčená investiční strategie 60/40, kdy se od jedné z těchto tříd aktiv očekává, že zajistí ztráty druhé třídy, naprosto selhala. Dokonce i hotovost ztratila na hodnotě, protože se rozhořela inflace.

"Stále vidíme příští rok pozitivně, který bude pravděpodobně v prvních měsících doprovázen velkou volatilitou," řekl Jeff Kleintop, hlavní globální investiční stratég společnosti Charles Schwab. Kleintop uvedl, že trh bude znepokojen recesí, znovuotevřením Číny a tím, jak rychle světové centrální banky přestanou zvyšovat úrokové sazby.

Zdroj: Getty Images

"Všechny tyto síly budou přinejmenším v prvních měsících příštího roku tlačit a táhnout trh, což může pro investory znamenat nerovnou cestu," řekl.

Kleintop a další stratégové očekávají, že by akcie mohly zakončit rok růstem. "Tyto obavy by měly v polovině roku ustoupit a v druhé polovině roku, která se podle mého názoru stala konsensem, vypadá situace mnohem jasněji a trhy vypadají lépe," řekl.

Co se týče pevných výnosů, úrokové sazby by mohly i nadále směřovat vzhůru, ale v druhé polovině roku by měly klesat, protože inflace slábne, uvedl Rick Rieder, investiční ředitel pro globální pevné výnosy společnosti BlackRock. Výnosy se pohybují v opačném směru než ceny dluhopisů.

"Myslím, že druhá polovina roku bude skvělá pro pevný výnos a dobrá pro akcie," řekl. V tomto prostředí klesajících úrokových sazeb by trhům mělo pomoci "uvědomění si, že ekonomika nepadá z útesu a la rok 2008", dodal.

Slovo na "R"Recese je jednou z hlavních obav investorů, přičemž nepanuje shoda na tom, kdy začne, jak dlouho bude trvat a jak hluboká bude. Na Wall Street však panuje jasný pocit, že recese je na cestě, protože Federální rezervní systém pokračuje ve zvyšování úrokových sazeb.

"Recese se v tuto chvíli jeví jako velmi pravděpodobná. Podle mě se bude diskutovat o tom, zda půjde o mírnou, nebo hlubší recesi. Paradoxně si myslím, že pokud recese nastane dříve, má šanci být mírnější," řekl Jimmy Chang, investiční ředitel Rockefeller Global Family Office. "Protože pokud k ní dojde později, znamená to další zvyšování sazeb Fedu. Myslím si, že Fed bude pravděpodobně ekonomiku do této recese příliš utahovat."

Zdroj: Reuters

Podle Changa by recese mohla být mírná, protože spotřebitelé jsou v dobré kondici a bankovní systém je silný a dobře regulovaný. "Trh práce je stále velmi napjatý a doufejme, že firmy nebudou agresivně propouštět," řekl.

Investoři čekají na inflexní bod na trhu práce, protože velký skok v nezaměstnanosti by mohl být katalyzátorem pro Fed, aby pozastavil zvyšování úrokových sazeb nebo dokonce začal sazby snižovat.

"V tuto chvíli trh práce zpomaluje pozoruhodně pomalým tempem," řekl Ethan Harris, vedoucí globálního ekonomického výzkumu v Bank of America. "Myslím, že je to velmi nejisté, ale někdy v příštích třech až šesti měsících začne trh práce hodně oslabovat. To, co tuto změnu vyvolá, je změna psychologie. Až dosud se lidé stále přijímají do zaměstnání, volných pracovních míst jsou tuny. V určitém okamžiku začnou lidé pochybovat o udržitelnosti expanze. Začnou rušit volná pracovní místa. … Ekonomiku drží lepicí páska a záchranný drát."

Podle něj by ekonomika měla začít skutečně ztrácet pracovní místa do léta. "Někdy mezi březnem a červnem bych očekával, že ekonomika bude vykazovat jasné známky recese. Kromě problému s inflací je ekonomika v docela dobrém stavu," řekl Harris. "Nemáte tu masivní úvěrovou bublinu."

Co se týče akciového trhu, stratégové očekávají, že hospodářský pokles zasáhne zisky podniků, což by mohlo přispět k tomu, že akcie začátkem roku klesnou na nové minimum.

"Trh nikdy nedosáhne dna před začátkem recese," řekl Chang. "To bude znamenat, že nové dno cyklu je ještě před námi. … V určitém okamžiku Fed mrkne a změní politiku, což bude znamenat dno."

Index S&P 500 zakončil rok 2022 poklesem o 19,4 % na úrovni 3 839,50, což je jeho nejhorší výkon od roku 2008.

"Naším cílem je 4 150 na konci roku 2023. Pro mě je vzestupný případ 4 600 a sestupný případ 2 450," řekl Julian Emanuel, vedoucí akciového, derivátového a kvantitativního výzkumu ve společnosti Evercore ISI.

Extrémní minimum nemá vysokou pravděpodobnost dosažení, ale mohlo by se tak stát, pokud by došlo k prudkému poklesu zisků o 15 %, což je při velké recesi běžné, dodal. V takovém scénáři trh oceňuje akcie na 13násobek zisků, což odpovídá ocenění v kapitulaci, řekl.

Emanuel uvedl, že dává přednost hodnotovým akciím a společnostem, které byly poraženy prodejem daní na konci roku, ale stále mají dobrý výhled zisků. Na jeho seznamu jsou společnosti Schlumberger, Snowflake , Kroger a Etsy.

"I nadále si myslíme, že hodnota funguje. Energetika je jediným odvětvím, které v USA oceňuje recesi," řekl Emanuel. Fond SPDR S&P Oil & Gas Exploration & Production Fund a fond S&P Select Energy Sector SPDR Fund jsou dva ETF, které odrážejí energetický sektor S&P.

"Je zcela zřejmé, že vývoj na trhu s ropou počítá s opětovným vstupem Číny na trh, takže pro nás je energie i nadále atraktivní," řekl Emanuel.

Opětovné otevření Číny: riziko, nebo odměna?Rychlé zrušení omezení Covid-19 v Číně tento měsíc a znovuotevření její ekonomiky by skutečně mohlo podpořit ceny ropy, ale mohlo by být také dvojsečnou zbraní pro světovou ekonomiku a velkým faktorem pro trhy v roce 2023.

Rockefellerův Čang uvedl, že příštích několik měsíců bude pro Čínu náročných.

"Tento rychlý přechod od nulového Kovidu k tomuto rychlému strhnutí náplasti k plné stádní imunitě je velkým šokem pro systém," řekl. "Myslím, že od druhého čtvrtletí příštího roku dojde k cyklickému oživení. V březnu mají národní stranický kongres. … Myslím, že několik příštích měsíců by mohlo být docela volatilních, takže by to mohlo vytvořit obchodní příležitost."

Zdroj: Getty Images

Oživení v Číně by mělo pomoci ostatním ekonomikám a společnostem, které tam obchodují, ale mohlo by také způsobit jiné problémy, řekl Kleintop. "Jak rychle se Čína znovu otevře? To je samozřejmě těžké rozeznat. Navzdory zjevnému nárůstu hospitalizací postupuje poměrně rychle," řekl.

Podle Kleintopa je pochopitelná počáteční euforie z opětovného otevření, ale mohlo by to zvýšit náklady na zboží a komodity.

"Existuje řada společností, které budou těžit z 1,4 miliardy čínských spotřebitelů," řekl. "Myslím si, že to bude působit inflačně. … Myslím, že to bude zklamáním pro trhy, které se skutečně nechaly unést myšlenkou, že inflace klesá. Myšlenku, že jsme viděli vrchol a že by mohla klesat, by mohlo znovuotevření Číny opravdu zkazit."

Rusko a divoké karty centrálních bankRuská invaze na Ukrajinu způsobila v roce 2022 na trzích zmatek a přispěla k růstu komoditní inflace. Invaze také vytvořila energetickou krizi v Evropě, což zůstává rizikem i pro rok 2023, protože Rusko bylo největším dodavatelem ropy a plynu pro Evropu.

Energetický problém Evropy není vyřešen a stratégové tvrdí, že ačkoli může mít Evropa dostatek plynu ve skladech pro tuto zimu, může být náročné, jak se bude snažit doplnit zásoby pro zimu příští.

Zdroj: Getty Images

Pro celý svět by další prudký nárůst cen ropy nebo období dlouhodobě vysokých cen znamenalo další zátěž pro ekonomiku. Energetičtí stratégové očekávají vyšší ceny, ale předpokládají, že svět by měl mít dostatečné zásoby.

Další velké riziko pro trhy představují světové centrální banky. Federální rezervní systém a další, jako Bank of England, Evropská centrální banka a dokonce i Bank of Japan, zpřísňují svou politiku v boji proti inflaci. Rostoucí úrokové sazby si vynutily úpravu tržních ocenění a ta bude pokračovat, protože sazby se budou zvyšovat.

Prognóza Federálního rezervního systému ukazuje na vysokou cílovou sazbu mezi 5 % a 5,25 % v roce 2023. Fed zvýšil cílové rozpětí pro fed funds na 4,25 až 4,5 % poté, co v březnu začínal na nule až 0,25 %. Prognóza Fedu rovněž počítá se snížením sazeb v roce 2024.

Překonané odhady a nečekaný optimismus Wall Street Společnost Torrid Holdings (CURV) , známý maloobchodní prodejce dámské módy nadměrných velikostí, zažila...