Eli Lilly čelí největšímu propadu od roku 2008 navzdory rekordním ziskům

Společnost Eli Lilly, jeden z lídrů globálního farmaceutického průmyslu a dlouhodobý miláček investorů, zažívá rok, který ostře kontrastuje s její nedávnou historií.

Eli Lilly (LLY) hlásí silné výsledky, tržby vzrostly o 38 % na 15,6 miliardy USD

Akcie prudce klesly po zklamání z klinických testů orforglipronu

Firma zůstává lídrem v GLP-1 a má dlouhodobý růstový potenciál

Po mimořádně úspěšných letech, kdy akcie pravidelně překonávaly výkonnost indexu S&P 500, vstoupil rok 2025 do statistik s nepříjemnou bilancí: od začátku roku ztratily akcie 17 % hodnoty a jen během jediného dne propadly o 14 %.

Tento výprodej je o to překvapivější, že firma právě oznámila hospodářské výsledky za druhé čtvrtletí, které byly na první pohled velmi silné. Tržby se meziročně zvýšily o 38 % na 15,6 miliardy USD, což překonalo odhady analytiků o téměř 1 miliardu USD. Čistý zisk dosáhl 5,7 miliardy USD, což je nárůst o 91 % oproti stejnému období loňského roku. Upravený zisk na akcii (EPS) činil 6,31 USD, zatímco trh očekával 5,57 USD.

Eli Lilly(LLY) navíc zvýšila celoroční prognózu jak v oblasti tržeb, tak zisku. Přesto se investoři rozhodli pro masivní prodej. Důvod? Zklamání z výsledků klinických studií jednoho z nejsledovanějších léků v portfoliu – orforglipronu.

Zdroj: Shutterstock

Orforglipron a tvrdá pravidla tržních očekávání

Orforglipron je experimentální lék na obezitu, od kterého si trh sliboval významný komerční potenciál. Výsledky poslední fáze testů ukázaly, že pacienti užívající nejvyšší dávku zhubli v průměru něco přes 12 % své tělesné hmotnosti. To je sice solidní výsledek, ale analytici čekali podstatně víc. Pro srovnání – další lék Eli Lilly, Zepbound, založený na technologii GLP-1, vykazuje v klinických studiích úbytek hmotnosti přes 25 %.

Investoři vidí v oblasti GLP-1 jeden z hlavních motorů budoucího růstu Eli Lilly. Tyto léky patří mezi nejúspěšnější inovace poslední dekády a generují miliardové tržby. Proto se kolem nich vytvořila mimořádně vysoká očekávání, která se promítají i do ocenění akcií. V minulosti se obchodovaly za více než 60násobek zisku a v některých obdobích dokonce přes 100násobek. Při tak vysoké valuaci se trh stává citlivým na jakékoli známky, že růst nemusí být tak dynamický, jak se předpokládalo.

Ohlášené výsledky orforglipronu tak vyvolaly obavy, že tento lék nebude schopen plně konkurovat na vysoce lukrativním trhu antiobezitních preparátů. To v kombinaci s vysokým oceněním akcie vedlo k prudké reakci trhu.

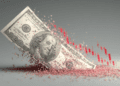

Nejhorší rok od finanční krize na obzoru

Ještě před zveřejněním zpráv o klinických testech se zdálo, že rok 2025 bude pro akcionáře nejhorší od roku 2016, kdy akcie oslabily o téměř 13 %. Po srpnovém propadu se však otevírá možnost, že letošní ztráta bude dokonce vyšší než v krizovém roce 2008, kdy titul spadl o téměř 25 %.

Historická výkonnost ukazuje, jak mimořádná byla dosavadní dekáda. V roce 2023 přinesly akcie Eli Lilly investorům zhodnocení přes 59 %, v roce 2021 dokonce více než 63 %. Výkyvy směrem dolů byly spíše výjimkou a v průměru se jednalo o stabilní růstový titul. Tato reputace se nyní ocitla pod tlakem, i když je třeba zdůraznit, že fundamentální postavení firmy na trhu se nemění přes noc.

Dalším faktorem, který investoři sledují, je možné zavedení cel na dovoz léčivých přípravků do USA. Eli Lilly upozornila, že aktuální finanční prognózy tento scénář zatím nezahrnují. Pokud by nová cla skutečně vstoupila v platnost, mohlo by to zvýšit náklady a ovlivnit ziskovost.

Silná základna a dlouhodobý potenciál

Navzdory krátkodobým turbulencím zůstává Eli Lilly jedním z nejvýznamnějších hráčů v globálním zdravotnickém sektoru. Společnost má mimořádně vysokou hrubou marži 81,7 %, silné cash flow a rozmanité produktové portfolio. Její byznys není závislý na jediném léku – kromě antiobezitních preparátů vyvíjí a prodává širokou škálu léčiv včetně onkologických a imunologických terapií.

Orforglipron sice zatím nedosáhl očekávaných výsledků, ale to neznamená, že jeho komerční budoucnost je ztracená. Vědecký vývoj léků je proces plný iterací – úpravy dávkování, kombinace s jinými účinnými látkami nebo nová data z probíhajících studií mohou situaci změnit.

Pro dlouhodobé investory, kteří nehledají rychlý zisk, může být současný propad cen příležitostí. Akcie se obchodují poblíž nejnižších hodnot od začátku roku 2024 a historie ukazuje, že kvalitní farmaceutické společnosti mají schopnost překonat dočasné nezdary a vrátit se k růstu.

Zdroj: Shutterstock

Po mimořádně úspěšných letech, kdy akcie pravidelně překonávaly výkonnost indexu S&P 500, vstoupil rok 2025 do statistik s nepříjemnou bilancí: od začátku roku ztratily akcie 17 % hodnoty a jen během jediného dne propadly o 14 %.Tento výprodej je o to překvapivější, že firma právě oznámila hospodářské výsledky za druhé čtvrtletí, které byly na první pohled velmi silné. Tržby se meziročně zvýšily o 38 % na 15,6 miliardy USD, což překonalo odhady analytiků o téměř 1 miliardu USD. Čistý zisk dosáhl 5,7 miliardy USD, což je nárůst o 91 % oproti stejnému období loňského roku. Upravený zisk na akcii činil 6,31 USD, zatímco trh očekával 5,57 USD.Eli Lilly navíc zvýšila celoroční prognózu jak v oblasti tržeb, tak zisku. Přesto se investoři rozhodli pro masivní prodej. Důvod? Zklamání z výsledků klinických studií jednoho z nejsledovanějších léků v portfoliu – orforglipronu.Orforglipron a tvrdá pravidla tržních očekáváníOrforglipron je experimentální lék na obezitu, od kterého si trh sliboval významný komerční potenciál. Výsledky poslední fáze testů ukázaly, že pacienti užívající nejvyšší dávku zhubli v průměru něco přes 12 % své tělesné hmotnosti. To je sice solidní výsledek, ale analytici čekali podstatně víc. Pro srovnání – další lék Eli Lilly, Zepbound, založený na technologii GLP-1, vykazuje v klinických studiích úbytek hmotnosti přes 25 %.Investoři vidí v oblasti GLP-1 jeden z hlavních motorů budoucího růstu Eli Lilly. Tyto léky patří mezi nejúspěšnější inovace poslední dekády a generují miliardové tržby. Proto se kolem nich vytvořila mimořádně vysoká očekávání, která se promítají i do ocenění akcií. V minulosti se obchodovaly za více než 60násobek zisku a v některých obdobích dokonce přes 100násobek. Při tak vysoké valuaci se trh stává citlivým na jakékoli známky, že růst nemusí být tak dynamický, jak se předpokládalo.Ohlášené výsledky orforglipronu tak vyvolaly obavy, že tento lék nebude schopen plně konkurovat na vysoce lukrativním trhu antiobezitních preparátů. To v kombinaci s vysokým oceněním akcie vedlo k prudké reakci trhu.Nejhorší rok od finanční krize na obzoruJeště před zveřejněním zpráv o klinických testech se zdálo, že rok 2025 bude pro akcionáře nejhorší od roku 2016, kdy akcie oslabily o téměř 13 %. Po srpnovém propadu se však otevírá možnost, že letošní ztráta bude dokonce vyšší než v krizovém roce 2008, kdy titul spadl o téměř 25 %.Historická výkonnost ukazuje, jak mimořádná byla dosavadní dekáda. V roce 2023 přinesly akcie Eli Lilly investorům zhodnocení přes 59 %, v roce 2021 dokonce více než 63 %. Výkyvy směrem dolů byly spíše výjimkou a v průměru se jednalo o stabilní růstový titul. Tato reputace se nyní ocitla pod tlakem, i když je třeba zdůraznit, že fundamentální postavení firmy na trhu se nemění přes noc.Dalším faktorem, který investoři sledují, je možné zavedení cel na dovoz léčivých přípravků do USA. Eli Lilly upozornila, že aktuální finanční prognózy tento scénář zatím nezahrnují. Pokud by nová cla skutečně vstoupila v platnost, mohlo by to zvýšit náklady a ovlivnit ziskovost. Silná základna a dlouhodobý potenciálNavzdory krátkodobým turbulencím zůstává Eli Lilly jedním z nejvýznamnějších hráčů v globálním zdravotnickém sektoru. Společnost má mimořádně vysokou hrubou marži 81,7 %, silné cash flow a rozmanité produktové portfolio. Její byznys není závislý na jediném léku – kromě antiobezitních preparátů vyvíjí a prodává širokou škálu léčiv včetně onkologických a imunologických terapií.Orforglipron sice zatím nedosáhl očekávaných výsledků, ale to neznamená, že jeho komerční budoucnost je ztracená. Vědecký vývoj léků je proces plný iterací – úpravy dávkování, kombinace s jinými účinnými látkami nebo nová data z probíhajících studií mohou situaci změnit.Pro dlouhodobé investory, kteří nehledají rychlý zisk, může být současný propad cen příležitostí. Akcie se obchodují poblíž nejnižších hodnot od začátku roku 2024 a historie ukazuje, že kvalitní farmaceutické společnosti mají schopnost překonat dočasné nezdary a vrátit se k růstu.

Společnost AppLovin, působící v oblasti reklamních technologií pro mobilní aplikace, zažila po zveřejnění výsledků za druhé čtvrtletí prudký růst akcií.