Miliardář Howard Marks se ohlíží za pěti případy, kdy v letech 2000 až 2020 přelstil trh

Pokud se Howarda Markse zeptáte, jak přišel ke svému jmění ve výši 2,2 miliardy dolarů, možná vám popíše desetiletí práce analytika ve společnosti Citicorp (dceřiná společnost Citigroup), vedení kanceláře pro vysoce výnosné dluhové a konvertibilní cenné papíry ve společnosti TCW Group v 80.

a na počátku 90. let nebo dokonce své lukrativní investice do luxusních nemovitostí. Většinu jeho příjmů však samozřejmě tvoří klíčové obchody, které Marks uskutečnil po založení společnosti Oaktree Capital Management v roce 1995. Ve skutečnosti nyní říká, že pouhých pět prorockých předpovědí vybudovalo jeho pověst legendy na ulici.

Těchto pět konkrétních odhadů vývoje trhu v letech 2000 až 2020 sedmdesátiletý Marks podrobně popsal v novém memorandu nazvaném Taking the Temperature Monday (Pondělní měření teploty). Tyto většinou protichůdné odhady nakonec Marksovi vynesly miliardy, ale získané zkušenosti mohou být ještě cennější.

Podle Markse je skvělý investor schopen využít své znalosti ekonomické historie, vnitřního fungování finančních trhů a psychologie, aby získal představu o aktuální náladě či teplotě mezi investory. Když se tato nálada stane příliš býčí, je čas hledat bezpečí. Když je však příliš medvědí, je čas hledat výhodné nabídky. Jde o kontrariánskou variaci na slavný citát Warrena Buffetta: „Buďte bázliví, když jsou ostatní chamtiví, a chamtiví, když jsou ostatní bázliví“.

Zdroj: Bloomberg

V pěti níže uvedených případech, včetně jeho prozíravých varování před globální finanční krizí a propadem dotcomů, Marks zaznamenal, že „trhy byly buď šíleně nahoře, nebo masivně dole“, což mu umožnilo „doporučit, aby se stal defenzivnějším nebo agresivnějším s velkou šancí, že bude mít pravdu“ a vydělat na tom. Napsal, že se při pohledu zpět na svých pět velkých volání poučil z několika věcí, a Fortune vyzdvihl tři z těch nejdůležitějších.

Rok 2000, „dotcom“ bublina V roce 1999, kdy bublina dotcomů rostla ze dne na den, vydal legendární finanční novinář Edward Chancellor knihu, která mu pomohla získat reputaci: V ní podrobně popisuje historii spekulací od starověkého Říma až po železniční mánii v 19. století. Když Marks v tom roce četl Chancellorovu knihu, napsal, že ho „zarazila podobnost“ mezi starými spekulativními bublinami a tehdejším raketovým vzestupem akcií technologických firem.

Když Marks viděl toto narušení trhu, napsal v lednu 2000, pouhé dva měsíce předtím, než bublina začala praskat, klientům zprávu s názvem bubble.com, v níž varoval, že akcie spojené s internetem jsou nadhodnocené a že investory zachvátila spekulativní mánie.

„Vábení snadných zisků, ochota opustit každodenní zaměstnání a vydělat peníze, možnost bezstarostně investovat do ztrátových společností, jejichž obchodní modely si člověk nedokáže vysvětlit – to vše se zdálo být tématem, které se v průběhu finanční historie rýmovalo a vedlo k bublinám a jejich bolestivému splasknutí. A všechna tato témata se projevila v chování investorů, když se rok 1999 chýlil ke konci,“ napsal.

Po Markově varování se index S&P 500 v období od března 2000 do října 2002 propadl o 46 %, zatímco technologický index NASDAQ Composite klesl zhruba o 80 %.

2007, Globální finanční krize Mezi říjnem 2004 a červencem 2007 Marks opakovaně varoval, že se blíží „pomalu se rozvíjející zkáza vlaku“. Poznamenal, že Federální rezervní systém se po splasknutí dotcomové bubliny přiklonil k uvolněné měnové politice, což vedlo k tomu, že spořicí účty a typická bezpečná aktiva nabízely nízké výnosy, což investory tlačilo k rizikovějším investicím. A nakonec se mezi spotřebiteli začalo prosazovat přesvědčení, že „ceny domů rostou jenom nahoru“, čímž se opakovaly spekulativní bubliny z minulosti.

V červenci 2007 Marks zveřejnil memorandum sarkasticky nazvané It’s All Good (Všechno je v pořádku), kde varoval, že investoři se cítí příliš optimisticky a ignorují rizika, což znamená, že recese je pravděpodobně na cestě. O pět měsíců později začala globální finanční krize (GFC), která vedla ke krachu společností Bear Stearns a Lehman Brothers a k propadu indexu S&P 500 o 53 % z maxima v roce 2007 na dno v červnu 2009.

Marks vysvětlil, že neměl interní znalosti o problémech na trhu s rizikovými hypotékami, které nakonec vyvolaly GFC, a jeho „opatrné závěry“ byly prostě založeny na „měření teploty trhu“ – v podstatě rozpoznal, kdy se investoři stali, abych parafrázoval bývalého předsedu Federálního rezervního systému Alana Greenspana, iracionálně bujarými.

Zdroj: Getty Images

2008, Nákup poklesu GFC Marks, který je vždycky protinožec, se rozhodl, že je čas nakupovat poté, co krize rizikových hypoték ochromila americký trh s bydlením a odstartovala GFC. Popsal, jak společnost Oaktree od ledna 2007 do března 2008 shromáždila „rezervní fond“ ve výši 11 miliard dolarů na nákup problémových dluhů a v září 2008 začala nakupovat.

„Myslím, že na výhled je třeba pohlížet binárně: bude konec světa, nebo nebude?“ řekl. Marks napsal v poznámce na vrcholu tržního pesimismu v roce 2008. „Budeme investovat za předpokladu, že bude pokračovat, že společnosti budou vydělávat, že budou mít hodnotu a že nákup pohledávek za nimi za nízké ceny bude dlouhodobě fungovat. Jaká je alternativa?“

Samozřejmě, že pak vydělal miliardy nákupem všech těch problémových aktiv. A index S&P 500 od svého minima v době GFC vzrostl zhruba o 500 %.

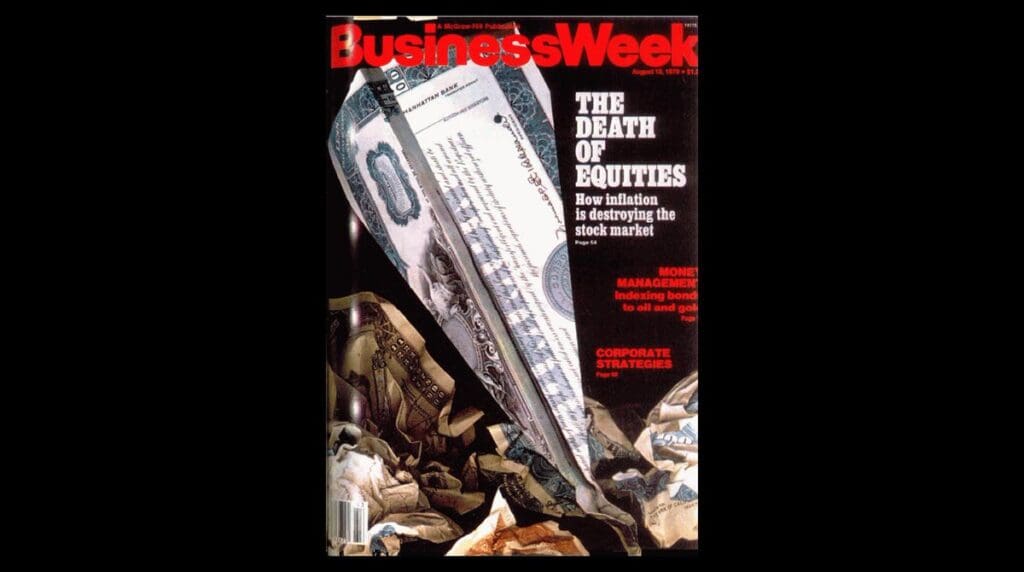

2012, Ignorování přehnané smrti akcií V roce 2012 se mnoho investorů stále ještě vzpamatovávalo z GFC. Marks tehdy poznamenal, že se to „těžce podepsalo“ na jejich psychice. Tato přehnaná medvědí nálada ho vedla k tomu, že si vzpomněl na článek z časopisu Businessweek z roku 1979 s názvem The Death of Equities(Smrt akcií). Uvedl, že článek následoval po letech přetrvávající inflace a slabých výnosů na akciových trzích a extrapoloval pesimistický výhled ze současného prostředí. Rok 1979 však rozhodně zdaleka nebyl rokem smrti akcií. Například index S&P 500 od konce tohoto roku vzrostl o téměř 4000 %.

Zdroj: Getty Images

V roce 2012 Marks viděl v psychologii investorů všechny stejné zákonitosti, které vedly k příliš medvědím předpovědím trhu na konci 70. let, a proto napsal článek s názvem Déjà Vu All Over Again, v němž podrobně popsal své přesvědčení, že „pozitivní scénáře“ pro akcie jsou pravděpodobnější než další pokles.

„Od roku 2012 – roku Déjà Vu All Over Again – do roku 2021 se index S&P 500 vracel ročně o 16,5 %,“ poznamenal. „Příliš negativní sentiment opět vyústil ve velké zisky. Je to tak jednoduché.“

2020, Nákup propadu v době covidu Když se na začátku roku 2020 začal po světě šířit COVID-19, Marks si stejně jako všichni ostatní nebyl jistý, co přinese budoucnost. Když se však akciový trh propadl a na Wall Street se začala šířit panika, měl miliardář pocit, že opět nastal čas na opačný postoj. Jeho býčí názor se potvrdil poté, co obchodník z jeho týmu Justin Quaglia řekl, že vidí nucené prodeje dluhopisů od společností, které potřebují hotovost, aby se udržely nad vodou při zablokované ekonomice. „Konečně nám praskla gumička,“ řekl obchodník. Pro Markse to byl opačný nákupní signál, který znamenal, že to nejhorší je pravděpodobně za námi.

„Nikdy nás netěší události, které přivodí chaos, a už vůbec ne ty, které probíhají dnes,“ napsal koncem března v poznámce. „Ale právě sentiment, jaký popisuje Justin výše, pohání emocionální prodej, který nám umožňuje přístup k největším výhodným obchodům.“ Opět se ukázalo, že Marks měl pravdu, protože index S&P 500 od svého covidového minima v březnu 2020 vzrostl o více než 90 %.

3 klíčová ponaučení Na základě svých desítek let zkušeností na trzích Howard Marks v závěru svého sdělení rozebral několik nejdůležitějších poučení pro investory.

V první řadě miliardář uvedl, že investoři musí být studenty historie – jen tak se mohou „zapojit do rozpoznávání vzorců“ a začít využívat často předvídatelnou povahu obchodních cyklů tím, že budou „měřit teplotu trhu“.

Zdroj: Getty Images

„Ironií je, že při dlouhodobém pohledu se psychologie investorů, a tedy i tržní cykly – které se zdají být přelétavé a nepředvídatelné – mění způsobem, který se blíží spolehlivosti,“ napsal.

Poté, co se stanou studenty ekonomické a tržní historie, začnou podle Markse investoři chápat další důležitou lekci: všechny hospodářské cykly vycházejí z „excesů a korekcí“. Tvrdil, že trhy jsou řízeny především emocemi investorů, nikoli mechanickými procesy, což znamená, že existují období excesů, kdy lidé začnou být tak optimističtí, že se snaží „ospravedlnit nebezpečný názor, že ‚žádná cena není příliš vysoká'“. Po těchto přehnaně býčích obdobích však obvykle následuje korekce, protože psychologie investorů se mění ve strach.

„Po silném pohybu jedním směrem bude s větší pravděpodobností následovat – dříve či později – korekce opačným směrem než trend, který ‚roste do nebe‘,“ vysvětlil.

Za druhé, v době tržního přebytku nebo medvědí korekce Marks napsal, že podle něj musí investoři umět ovládat své emoce a nepodléhat tlaku okolí. Poznamenal, že v těchto obdobích se často vytvoří nelogická vyprávění, jako například „žádná cena není příliš vysoká“ nebo „akcie klesly tak hluboko, že o ně nikdo nebude mít zájem“.

Zdroj: Getty Images

„Pamatujte, že v extrémních dobách… tajemství vydělávání peněz spočívá v kontrariánství, ne v konformitě,“ napsal. „Když narazíte na všeobecně přijímaný návrh, který nedává smysl, nebo na návrh, který se vám zdá příliš dobrý na to, aby byl pravdivý (nebo příliš špatný na to, aby byl pravdivý), podnikněte příslušné kroky.“

Nakonec, a možná trochu ironicky, Marks v celém svém dlouhém memorandu opakovaně zdůraznil, že snaha předpovídat budoucnost světové ekonomiky je i pro ty nejlepší investiční manažery téměř nemožný úkol a měla by se provádět jen zřídka.

„Pointa je, že v Oaktree k těmto věcem přistupujeme s velkou pokorou a od našich neutrálních předpokladů a běžného chování se odchylujeme pouze tehdy, když nám okolnosti nedávají jinou možnost. ‚Pětkrát za 50 let‘ vám dává představu o míře našeho zájmu být časovačem trhu. Faktem je, že tak činíme váhavě,“ napsal.

Pro sportovní fanoušky má Warren Buffett přirovnání, které dokonale vystihuje Marksův názor. V dokumentu HBO Becoming Warren Buffett z roku 2017 miliardář říká, že investování je jako být pálkařem v baseballovém zápase, kde se nepískají striky. „Trik v investování spočívá v tom, že prostě sedíte a sledujete, jak kolem vás prochází jeden nadhoz za druhým, a čekáte na ten, který je přesně ve vaší zóně. A pokud na vás lidé křičí: „Odpal, ty břídile!“, nevšímejte si jich.“

Pokud se Howarda Markse zeptáte, jak přišel ke svému jmění ve výši 2,2 miliardy dolarů, možná vám popíše desetiletí práce analytika ve společnosti Citicorp (dceřiná společnost Citigroup), vedení kanceláře pro vysoce výnosné dluhové a konvertibilní cenné papíry ve společnosti TCW Group v 80. a na počátku 90. let nebo dokonce své lukrativní investice do luxusních nemovitostí. Většinu jeho příjmů však samozřejmě tvoří klíčové obchody, které Marks uskutečnil po založení společnosti Oaktree Capital Management v roce 1995. Ve skutečnosti nyní říká, že pouhých pět prorockých předpovědí vybudovalo jeho pověst legendy na ulici.

Těchto pět konkrétních odhadů vývoje trhu v letech 2000 až 2020 sedmdesátiletý Marks podrobně popsal v novém memorandu nazvaném Taking the Temperature Monday (Pondělní měření teploty). Tyto většinou protichůdné odhady nakonec Marksovi vynesly miliardy, ale získané zkušenosti mohou být ještě cennější.

Podle Markse je skvělý investor schopen využít své znalosti ekonomické historie, vnitřního fungování finančních trhů a psychologie, aby získal představu o aktuální náladě či teplotě mezi investory. Když se tato nálada stane příliš býčí, je čas hledat bezpečí. Když je však příliš medvědí, je čas hledat výhodné nabídky. Jde o kontrariánskou variaci na slavný citát Warrena Buffetta: "Buďte bázliví, když jsou ostatní chamtiví, a chamtiví, když jsou ostatní bázliví".

V pěti níže uvedených případech, včetně jeho prozíravých varování před globální finanční krizí a propadem dotcomů, Marks zaznamenal, že "trhy byly buď šíleně nahoře, nebo masivně dole", což mu umožnilo "doporučit, aby se stal defenzivnějším nebo agresivnějším s velkou šancí, že bude mít pravdu" a vydělat na tom. Napsal, že se při pohledu zpět na svých pět velkých volání poučil z několika věcí, a Fortune vyzdvihl tři z těch nejdůležitějších.

Rok 2000, "dotcom" bublinaV roce 1999, kdy bublina dotcomů rostla ze dne na den, vydal legendární finanční novinář Edward Chancellor knihu, která mu pomohla získat reputaci: V ní podrobně popisuje historii spekulací od starověkého Říma až po železniční mánii v 19. století. Když Marks v tom roce četl Chancellorovu knihu, napsal, že ho "zarazila podobnost" mezi starými spekulativními bublinami a tehdejším raketovým vzestupem akcií technologických firem.

Když Marks viděl toto narušení trhu, napsal v lednu 2000, pouhé dva měsíce předtím, než bublina začala praskat, klientům zprávu s názvem bubble.com, v níž varoval, že akcie spojené s internetem jsou nadhodnocené a že investory zachvátila spekulativní mánie.

"Vábení snadných zisků, ochota opustit každodenní zaměstnání a vydělat peníze, možnost bezstarostně investovat do ztrátových společností, jejichž obchodní modely si člověk nedokáže vysvětlit - to vše se zdálo být tématem, které se v průběhu finanční historie rýmovalo a vedlo k bublinám a jejich bolestivému splasknutí. A všechna tato témata se projevila v chování investorů, když se rok 1999 chýlil ke konci," napsal.

Po Markově varování se index S&P 500 v období od března 2000 do října 2002 propadl o 46 %, zatímco technologický index NASDAQ Composite klesl zhruba o 80 %.

2007, Globální finanční krizeMezi říjnem 2004 a červencem 2007 Marks opakovaně varoval, že se blíží "pomalu se rozvíjející zkáza vlaku". Poznamenal, že Federální rezervní systém se po splasknutí dotcomové bubliny přiklonil k uvolněné měnové politice, což vedlo k tomu, že spořicí účty a typická bezpečná aktiva nabízely nízké výnosy, což investory tlačilo k rizikovějším investicím. A nakonec se mezi spotřebiteli začalo prosazovat přesvědčení, že "ceny domů rostou jenom nahoru", čímž se opakovaly spekulativní bubliny z minulosti.

V červenci 2007 Marks zveřejnil memorandum sarkasticky nazvané It's All Good (Všechno je v pořádku), kde varoval, že investoři se cítí příliš optimisticky a ignorují rizika, což znamená, že recese je pravděpodobně na cestě. O pět měsíců později začala globální finanční krize (GFC), která vedla ke krachu společností Bear Stearns a Lehman Brothers a k propadu indexu S&P 500 o 53 % z maxima v roce 2007 na dno v červnu 2009.

Marks vysvětlil, že neměl interní znalosti o problémech na trhu s rizikovými hypotékami, které nakonec vyvolaly GFC, a jeho "opatrné závěry" byly prostě založeny na "měření teploty trhu" - v podstatě rozpoznal, kdy se investoři stali, abych parafrázoval bývalého předsedu Federálního rezervního systému Alana Greenspana, iracionálně bujarými.

2008, Nákup poklesu GFCMarks, který je vždycky protinožec, se rozhodl, že je čas nakupovat poté, co krize rizikových hypoték ochromila americký trh s bydlením a odstartovala GFC. Popsal, jak společnost Oaktree od ledna 2007 do března 2008 shromáždila "rezervní fond" ve výši 11 miliard dolarů na nákup problémových dluhů a v září 2008 začala nakupovat.

"Myslím, že na výhled je třeba pohlížet binárně: bude konec světa, nebo nebude?" řekl. Marks napsal v poznámce na vrcholu tržního pesimismu v roce 2008. "Budeme investovat za předpokladu, že bude pokračovat, že společnosti budou vydělávat, že budou mít hodnotu a že nákup pohledávek za nimi za nízké ceny bude dlouhodobě fungovat. Jaká je alternativa?"

Samozřejmě, že pak vydělal miliardy nákupem všech těch problémových aktiv. A index S&P 500 od svého minima v době GFC vzrostl zhruba o 500 %.

2012, Ignorování přehnané smrti akciíV roce 2012 se mnoho investorů stále ještě vzpamatovávalo z GFC. Marks tehdy poznamenal, že se to "těžce podepsalo" na jejich psychice. Tato přehnaná medvědí nálada ho vedla k tomu, že si vzpomněl na článek z časopisu Businessweek z roku 1979 s názvem The Death of Equities (Smrt akcií). Uvedl, že článek následoval po letech přetrvávající inflace a slabých výnosů na akciových trzích a extrapoloval pesimistický výhled ze současného prostředí. Rok 1979 však rozhodně zdaleka nebyl rokem smrti akcií. Například index S&P 500 od konce tohoto roku vzrostl o téměř 4000 %.

V roce 2012 Marks viděl v psychologii investorů všechny stejné zákonitosti, které vedly k příliš medvědím předpovědím trhu na konci 70. let, a proto napsal článek s názvem Déjà Vu All Over Again, v němž podrobně popsal své přesvědčení, že "pozitivní scénáře" pro akcie jsou pravděpodobnější než další pokles.

"Od roku 2012 - roku Déjà Vu All Over Again - do roku 2021 se index S&P 500 vracel ročně o 16,5 %," poznamenal. "Příliš negativní sentiment opět vyústil ve velké zisky. Je to tak jednoduché."

2020, Nákup propadu v době coviduKdyž se na začátku roku 2020 začal po světě šířit COVID-19, Marks si stejně jako všichni ostatní nebyl jistý, co přinese budoucnost. Když se však akciový trh propadl a na Wall Street se začala šířit panika, měl miliardář pocit, že opět nastal čas na opačný postoj. Jeho býčí názor se potvrdil poté, co obchodník z jeho týmu Justin Quaglia řekl, že vidí nucené prodeje dluhopisů od společností, které potřebují hotovost, aby se udržely nad vodou při zablokované ekonomice. "Konečně nám praskla gumička," řekl obchodník. Pro Markse to byl opačný nákupní signál, který znamenal, že to nejhorší je pravděpodobně za námi.

"Nikdy nás netěší události, které přivodí chaos, a už vůbec ne ty, které probíhají dnes," napsal koncem března v poznámce. "Ale právě sentiment, jaký popisuje Justin výše, pohání emocionální prodej, který nám umožňuje přístup k největším výhodným obchodům." Opět se ukázalo, že Marks měl pravdu, protože index S&P 500 od svého covidového minima v březnu 2020 vzrostl o více než 90 %.

3 klíčová ponaučeníNa základě svých desítek let zkušeností na trzích Howard Marks v závěru svého sdělení rozebral několik nejdůležitějších poučení pro investory.

V první řadě miliardář uvedl, že investoři musí být studenty historie - jen tak se mohou "zapojit do rozpoznávání vzorců" a začít využívat často předvídatelnou povahu obchodních cyklů tím, že budou "měřit teplotu trhu".

"Ironií je, že při dlouhodobém pohledu se psychologie investorů, a tedy i tržní cykly - které se zdají být přelétavé a nepředvídatelné - mění způsobem, který se blíží spolehlivosti," napsal.

Poté, co se stanou studenty ekonomické a tržní historie, začnou podle Markse investoři chápat další důležitou lekci: všechny hospodářské cykly vycházejí z "excesů a korekcí". Tvrdil, že trhy jsou řízeny především emocemi investorů, nikoli mechanickými procesy, což znamená, že existují období excesů, kdy lidé začnou být tak optimističtí, že se snaží "ospravedlnit nebezpečný názor, že 'žádná cena není příliš vysoká'". Po těchto přehnaně býčích obdobích však obvykle následuje korekce, protože psychologie investorů se mění ve strach.

"Po silném pohybu jedním směrem bude s větší pravděpodobností následovat - dříve či později - korekce opačným směrem než trend, který 'roste do nebe'," vysvětlil.

Za druhé, v době tržního přebytku nebo medvědí korekce Marks napsal, že podle něj musí investoři umět ovládat své emoce a nepodléhat tlaku okolí. Poznamenal, že v těchto obdobích se často vytvoří nelogická vyprávění, jako například "žádná cena není příliš vysoká" nebo "akcie klesly tak hluboko, že o ně nikdo nebude mít zájem".

"Pamatujte, že v extrémních dobách… tajemství vydělávání peněz spočívá v kontrariánství, ne v konformitě," napsal. "Když narazíte na všeobecně přijímaný návrh, který nedává smysl, nebo na návrh, který se vám zdá příliš dobrý na to, aby byl pravdivý (nebo příliš špatný na to, aby byl pravdivý), podnikněte příslušné kroky."

Nakonec, a možná trochu ironicky, Marks v celém svém dlouhém memorandu opakovaně zdůraznil, že snaha předpovídat budoucnost světové ekonomiky je i pro ty nejlepší investiční manažery téměř nemožný úkol a měla by se provádět jen zřídka.

"Pointa je, že v Oaktree k těmto věcem přistupujeme s velkou pokorou a od našich neutrálních předpokladů a běžného chování se odchylujeme pouze tehdy, když nám okolnosti nedávají jinou možnost. 'Pětkrát za 50 let' vám dává představu o míře našeho zájmu být časovačem trhu. Faktem je, že tak činíme váhavě," napsal.

Pro sportovní fanoušky má Warren Buffett přirovnání, které dokonale vystihuje Marksův názor. V dokumentu HBO Becoming Warren Buffett z roku 2017 miliardář říká, že investování je jako být pálkařem v baseballovém zápase, kde se nepískají striky. "Trik v investování spočívá v tom, že prostě sedíte a sledujete, jak kolem vás prochází jeden nadhoz za druhým, a čekáte na ten, který je přesně ve vaší zóně. A pokud na vás lidé křičí: "Odpal, ty břídile!", nevšímejte si jich."

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Bullionářovo odpolední menu

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio.

Zadejte své údaje a získejte 4 originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.

Strategická transformace a nová cílová cena Americká investiční banka JPMorgan Chase & Co. (JPM) začala aktivně pokrývat akcie významného dodavatele...

Bullionářův newsletter přináší úžasné investiční příležitosti pro vaše portfolio. Zadejte své telefonní číslo a získejte originální e-booky ZDARMA!

Vyplnění telefonního čísla je zcela dobrovolné. Rozhodně vás nebudeme nijak spamovat – v případě příležitosti, která bude stát za vaši pozornost, se vám ale může ozvat náš analytik.