Nyní, když ekonomika vykazuje známky zpomalování a Federální rezervní systém se blíží ke konci zvyšování úrokových sazeb, se tato skupina začíná vracet.

Některé fondy jsou však lepšími sázkami než jiné.

Lednová silná zpráva o zaměstnanosti vyvolala v mnoha investorech dojem, že Fed možná čeká ještě dlouhá cesta zvyšování sazeb, než potlačí prudce rostoucí inflaci. Březnový kolaps banky Silicon Valley – a jeho následky – však mnohé přiměl k přehodnocení odolnosti národního finančního systému a k zamyšlení, zda centrální banka nezašla již příliš daleko. Obchodníci nyní předpokládají 98% pravděpodobnost, že Fed do konce roku sníží své cílové úrokové sazby.

Stabilní – nebo dokonce uvolněné – úrokové prostředí je dobré pro růstové společnosti, protože by přimělo investory přesunout peníze z dluhopisového trhu do investic s vyšším rizikem a vyšším výnosem. Nižší výpůjční náklady také usnadňují společnostem získávat peníze a rozšiřovat své podnikání.

Někteří investoři již s tímto krokem začali. V březnu americké burzovně obchodované fondy zaměřené na růstové akcie s velkou kapitalizací přilákaly 3,8 miliardy dolarů nových aktiv, zatímco hodnotové fondy s velkou kapitalizací přibližně stejnou částku ztratily.

Zdroj: Getty Images

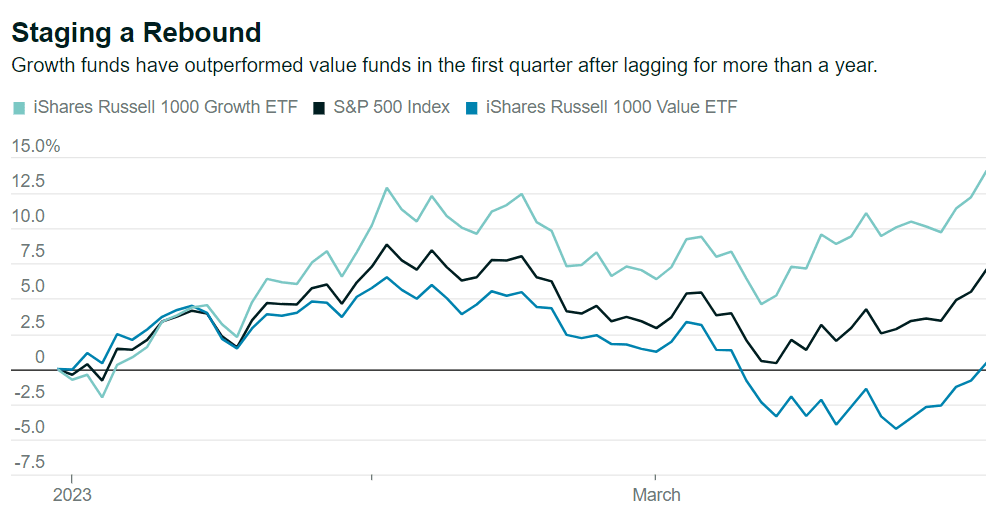

Fond Russell 1000 Growth ETF (IWF) po dosažení vrcholu v listopadu 2021 ztratil do konce loňského roku téměř třetinu své hodnoty. V prvním čtvrtletí roku 2023 však fond vystřelil o 14 %, což je dvojnásobek výnosu indexu S&P 500.

Akcie větších růstových společností se těší ještě větší přízni. Fond Schwab U.S. Large-Cap Growth ETF (SCHG) si v prvním čtvrtletí připsal 17 % a fond Vanguard Mega Cap Growth ETF (MGK) 19 %. Oba fondy mají váženou průměrnou tržní kapitalizaci více než 850 miliard dolarů, jak uvádí FactSet.

Růstové fondy s malou kapitalizací naopak zaostávaly, přestože jejich ocenění je mnohem nižší. V prvním čtvrtletí si fondy iShares S&P Small-Cap 600 Growth ETF (IJT) a Invesco S&P SmallCap 600 Pure Growth ETF (RZG) připsaly méně než 2 %.

To odráží obavy trhu, že zpřísňování měnové politiky ze strany Fedu může ještě vést k tvrdému přistání ekonomiky. Malé společnosti mají v recesi tendenci dosahovat horších výsledků, protože nemají stejné zdroje jako velké firmy, aby přežily těžké časy.

Investoři, kteří hledají expozici vůči růstu prostřednictvím indexových ETF, by však měli být opatrní. Vzhledem k dramaticky se měnící dynamice trhu v posledním roce se může stát, že některé růstové fondy již nebudou držet akcie, které byly v posledním desetiletí považovány za růstové.

Technologičtí giganti jako Alphabet (GOOGL) a Amazon.com (AMZN) byli po léta plakátovými dětmi růstových společností. Podle nejnovějšího přerozdělení indexů S&P Dow Jones však již nejsou klasifikovány jako „čistě růstové“ akcie. Zvýšené tržby a zisky této skupiny během pandemie jim ztížily udržení vysokého tempa růstu, zejména tváří v tvář agresivnímu zvyšování sazeb ze strany Fedu.

Mezitím se dařilo fosilním palivovým gigantům, jako jsou Exxon Mobil (XOM) a Chevron (CVX). Když rok trvající ruská válka na Ukrajině vedla k akutní energetické krizi po celém světě, ceny ropy a plynu prudce vzrostly a energetické společnosti zaznamenaly rekordní zisky. Díky tomu, že jejich akcie v loňském roce prudce vzrostly, některé z nich opustily hodnotovou sféru – kam patřily více než deset let – a staly se novými šampiony růstu.

To vše znamená, že by se investoři měli pozorně podívat pod pokličku růstových ETF. Jejich držba mohla být v minulosti jednotnější, ale na dnešním trhu se může vzhledem k různým plánům rebalancování a standardům výběru akcií značně lišit.

Například fond Invesco S&P 500 Pure Growth (RPG) má v současné době 28 % v energetických akciích a pouze 14 % v technologických, zatímco fond iShares S&P 500 Growth (IVW) má 34 % v technologických a pouze 8 % v energetických. Vanguard Mega Cap Growth má více než 50 % v technologiích a méně než 1 % v energiích, zatímco First Trust Large Cap Growth AlphaDEX (FTC) má v těchto dvou sektorech 16 %, resp. 19 %.

Namísto indexových fondů řízených matematickými pravidly mohou někteří investoři dát přednost aktivně řízeným fondům s akciemi ručně vybíranými portfolio manažery, kteří dokáží do společností nahlédnout tak, jak to algoritmy nedokážou.

Trik s výběrem aktivního růstového fondu spočívá v oddělení manažerů, kteří jdou při svém výzkumu do hloubky a snaží se dlouhodobě dosahovat lepších výsledků, od těch, kteří pouze chrlí módní slova o technologiích a trendech, říká Russel Kinnel, ředitel výzkumu manažerů ve společnosti Morningstar.

Zdroj: Getty Images

„První věc, kterou musíte udělat, je odladit krátkodobou výkonnost,“ říká Kinnel. Hledá fondy se silnými dlouhodobými výsledky, které v roce 2022 nedosahovaly výkonnosti svých kolegů. „Když můžete koupit opravdu dobrého investora, jehož portfolio je v nemilosti, je to často vhodná doba,“ říká.

Investoři by nikdy neměli platit vysoké poplatky bez ohledu na to, jak chytře manažer fondu zní, říká Kinnel. Doporučuje tři podílové fondy s mírnou cenou, které se za posledních 15 let umístily v první třetině mezi svými kolegy, ale v roce 2022 se propadly na dolních 20 % – Vanguard International Growth (VWIGX), Harbor Capital Appreciation (HCAIX) a T. Rowe Price Blue Chip Growth (TRBCX).

Vzhledem ke všem nejistotám na trhu nemusí růstové oživení začít okamžitě a investoři musí být připraveni na další vzestupy a pády. „Pokud byly akcie poraženy, mělo by to stačit k tomu, abyste v příštích 10 letech dosáhli pěkného výnosu,“ říká Kinnel. „Skutečným rizikem je nákup na vrcholu. Po takovém výpadku, jako byl ten loňský, se příliš neobávám.“

Více než rok trpěly růstové fondy prudkým růstem inflace a úrokových sazeb, protože investoři utíkali k bezpečnějším a levnějším hodnotovým akciím. Nyní, když ekonomika vykazuje známky zpomalování a Federální rezervní systém se blíží ke konci zvyšování úrokových sazeb, se tato skupina začíná vracet.

Některé fondy jsou však lepšími sázkami než jiné.

Lednová silná zpráva o zaměstnanosti vyvolala v mnoha investorech dojem, že Fed možná čeká ještě dlouhá cesta zvyšování sazeb, než potlačí prudce rostoucí inflaci. Březnový kolaps banky Silicon Valley - a jeho následky - však mnohé přiměl k přehodnocení odolnosti národního finančního systému a k zamyšlení, zda centrální banka nezašla již příliš daleko. Obchodníci nyní předpokládají 98% pravděpodobnost, že Fed do konce roku sníží své cílové úrokové sazby.

Stabilní - nebo dokonce uvolněné - úrokové prostředí je dobré pro růstové společnosti, protože by přimělo investory přesunout peníze z dluhopisového trhu do investic s vyšším rizikem a vyšším výnosem. Nižší výpůjční náklady také usnadňují společnostem získávat peníze a rozšiřovat své podnikání.

Někteří investoři již s tímto krokem začali. V březnu americké burzovně obchodované fondy zaměřené na růstové akcie s velkou kapitalizací přilákaly 3,8 miliardy dolarů nových aktiv, zatímco hodnotové fondy s velkou kapitalizací přibližně stejnou částku ztratily.

Zdroj: Getty Images

Fond Russell 1000 Growth ETF (IWF) po dosažení vrcholu v listopadu 2021 ztratil do konce loňského roku téměř třetinu své hodnoty. V prvním čtvrtletí roku 2023 však fond vystřelil o 14 %, což je dvojnásobek výnosu indexu S&P 500.

Akcie větších růstových společností se těší ještě větší přízni. Fond Schwab U.S. Large-Cap Growth ETF (SCHG) si v prvním čtvrtletí připsal 17 % a fond Vanguard Mega Cap Growth ETF (MGK) 19 %. Oba fondy mají váženou průměrnou tržní kapitalizaci více než 850 miliard dolarů, jak uvádí FactSet.

Růstové fondy s malou kapitalizací naopak zaostávaly, přestože jejich ocenění je mnohem nižší. V prvním čtvrtletí si fondy iShares S&P Small-Cap 600 Growth ETF (IJT) a Invesco S&P SmallCap 600 Pure Growth ETF (RZG) připsaly méně než 2 %.

To odráží obavy trhu, že zpřísňování měnové politiky ze strany Fedu může ještě vést k tvrdému přistání ekonomiky. Malé společnosti mají v recesi tendenci dosahovat horších výsledků, protože nemají stejné zdroje jako velké firmy, aby přežily těžké časy.

Investoři, kteří hledají expozici vůči růstu prostřednictvím indexových ETF, by však měli být opatrní. Vzhledem k dramaticky se měnící dynamice trhu v posledním roce se může stát, že některé růstové fondy již nebudou držet akcie, které byly v posledním desetiletí považovány za růstové.

Technologičtí giganti jako Alphabet (GOOGL) a Amazon.com (AMZN) byli po léta plakátovými dětmi růstových společností. Podle nejnovějšího přerozdělení indexů S&P Dow Jones však již nejsou klasifikovány jako "čistě růstové" akcie. Zvýšené tržby a zisky této skupiny během pandemie jim ztížily udržení vysokého tempa růstu, zejména tváří v tvář agresivnímu zvyšování sazeb ze strany Fedu.

Mezitím se dařilo fosilním palivovým gigantům, jako jsou Exxon Mobil (XOM) a Chevron (CVX). Když rok trvající ruská válka na Ukrajině vedla k akutní energetické krizi po celém světě, ceny ropy a plynu prudce vzrostly a energetické společnosti zaznamenaly rekordní zisky. Díky tomu, že jejich akcie v loňském roce prudce vzrostly, některé z nich opustily hodnotovou sféru - kam patřily více než deset let - a staly se novými šampiony růstu.

To vše znamená, že by se investoři měli pozorně podívat pod pokličku růstových ETF. Jejich držba mohla být v minulosti jednotnější, ale na dnešním trhu se může vzhledem k různým plánům rebalancování a standardům výběru akcií značně lišit.

Například fond Invesco S&P 500 Pure Growth (RPG) má v současné době 28 % v energetických akciích a pouze 14 % v technologických, zatímco fond iShares S&P 500 Growth (IVW) má 34 % v technologických a pouze 8 % v energetických. Vanguard Mega Cap Growth má více než 50 % v technologiích a méně než 1 % v energiích, zatímco First Trust Large Cap Growth AlphaDEX (FTC) má v těchto dvou sektorech 16 %, resp. 19 %.

Namísto indexových fondů řízených matematickými pravidly mohou někteří investoři dát přednost aktivně řízeným fondům s akciemi ručně vybíranými portfolio manažery, kteří dokáží do společností nahlédnout tak, jak to algoritmy nedokážou.

Trik s výběrem aktivního růstového fondu spočívá v oddělení manažerů, kteří jdou při svém výzkumu do hloubky a snaží se dlouhodobě dosahovat lepších výsledků, od těch, kteří pouze chrlí módní slova o technologiích a trendech, říká Russel Kinnel, ředitel výzkumu manažerů ve společnosti Morningstar.

Zdroj: Getty Images

"První věc, kterou musíte udělat, je odladit krátkodobou výkonnost," říká Kinnel. Hledá fondy se silnými dlouhodobými výsledky, které v roce 2022 nedosahovaly výkonnosti svých kolegů. "Když můžete koupit opravdu dobrého investora, jehož portfolio je v nemilosti, je to často vhodná doba," říká.

Investoři by nikdy neměli platit vysoké poplatky bez ohledu na to, jak chytře manažer fondu zní, říká Kinnel. Doporučuje tři podílové fondy s mírnou cenou, které se za posledních 15 let umístily v první třetině mezi svými kolegy, ale v roce 2022 se propadly na dolních 20 % - Vanguard International Growth (VWIGX), Harbor Capital Appreciation (HCAIX) a T. Rowe Price Blue Chip Growth (TRBCX).

Vzhledem ke všem nejistotám na trhu nemusí růstové oživení začít okamžitě a investoři musí být připraveni na další vzestupy a pády. "Pokud byly akcie poraženy, mělo by to stačit k tomu, abyste v příštích 10 letech dosáhli pěkného výnosu," říká Kinnel. "Skutečným rizikem je nákup na vrcholu. Po takovém výpadku, jako byl ten loňský, se příliš neobávám."