Federální dluhový strop byl zrušen včas, představitelé Federálního rezervního systému signalizovali ochotu upustit od dalšího zvýšení úrokových sazeb v polovině června, i když se ekonomika pěkně drží, a páteční zpráva o zaměstnanosti ukázala obrovský nárůst celkového růstu mezd – ovšem s mírným růstem mezd, aby se dobré zprávy nezvrhly ve špatné.

Dobře, možná nebyly zažehnány všechny obavy investorů. Přetrvává znepokojení z předzvěstí recese, které se projevují již několik měsíců, i když se pokles projevuje pomaleji, než se na něj investoři připravovali.

Hledání nových makroobav také rychle našlo špatnou zprávu v rozhodnutí americké vlády vyhnout se platební neschopnosti a poukázalo na to, že ministerstvo financí bude nyní spěchat s obnovou své hotovostní bilance prodejem pokladničních poukázek v hodnotě stovek miliard, a tím odčerpávat nedostatkovou hotovost z finančních trhů.

(Je pozoruhodné, jak rychle se z obvykle tajuplného odlivu a přílivu všeobecného účtu ministerstva financí u Fedu stalo všudypřítomné téma, které opomíjí skutečnost, že fondy peněžního trhu letos zatím vytáhly celkem 750 miliard dolarů – přičemž obrovská hromada jejich aktiv je zaparkována u Fedu v tzv. reverzních repo obchodech – a mohou tak nasát spoustu těchto krátkodobých papírů).

A jistě, mnozí jsou stále nespokojeni s rytmem a chůzí nedávného vzestupu indexu S&P 500. Shromáždění si stěžuje na příliš velký vliv jen několika obrovských růstových akcií a těžkotonážní umělé inteligence.

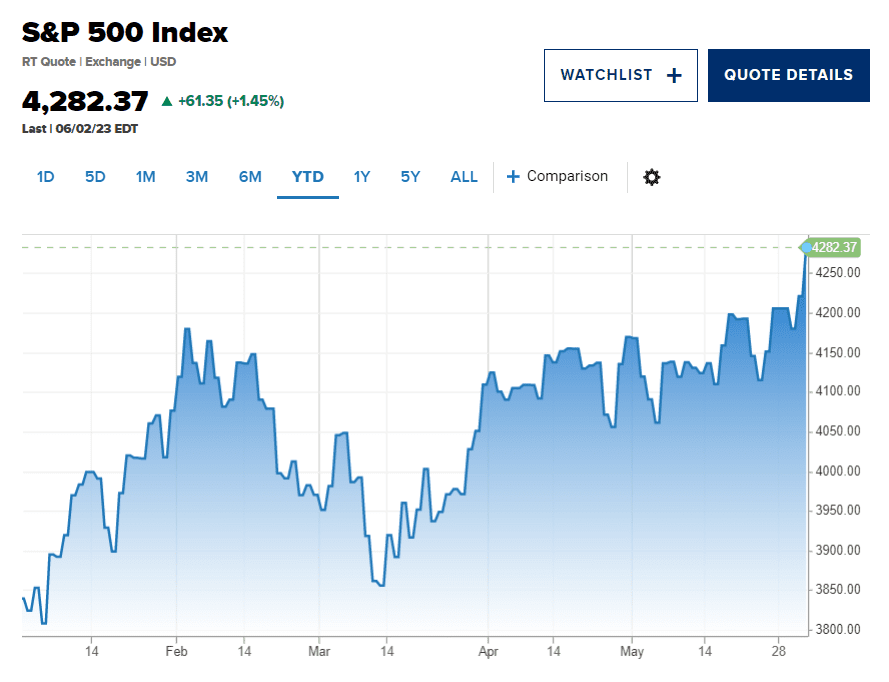

Přesto všechno se indexu S&P 500 podařilo během týdne třikrát uzavřít nad úrovní 4200, kterou většina považuje za vrchol jeho rozpětí, a v pátek vyskočil o 1,5 % a skončil na 4282, což je jen půl procenta pod jeho srpnovým vrcholem. To jsou dva pátky po sobě s více než 1% ziskem, uvádí Bespoke Investment Group, poprvé od listopadu, což je obvykle pozitivní znamení pro ochotu investorů podstupovat riziko.

Ono srpnové maximum 2022 indexu S&P 500 bylo vyvrcholením předčasné snahy trhu ocenit pauzu Fedu a potenciální měkké ekonomické přistání, na což reagoval předseda Fedu Jerome Powell, který neomaleně slíbil „bolest“, protože mělo přijít mnohem větší zpřísnění.

S&P 500 je připraven prorazit Dnešní výlet k 4300 přichází za zcela jiných a méně zhoubných podmínek. Za prvé, míra bolesti, která následovala v reálné ekonomice, byla mírná, jistě došlo k útlumu výroby, ale nezaměstnanost zůstala pod 4 %. Inflace tehdy dosahovala téměř 9 % ročně a nyní se pohybuje pod 5 % a klesá. Tehdy nás ještě čekalo téměř 300 bazických bodů zpřísnění Fedu a prognózy zisků rychle klesaly.

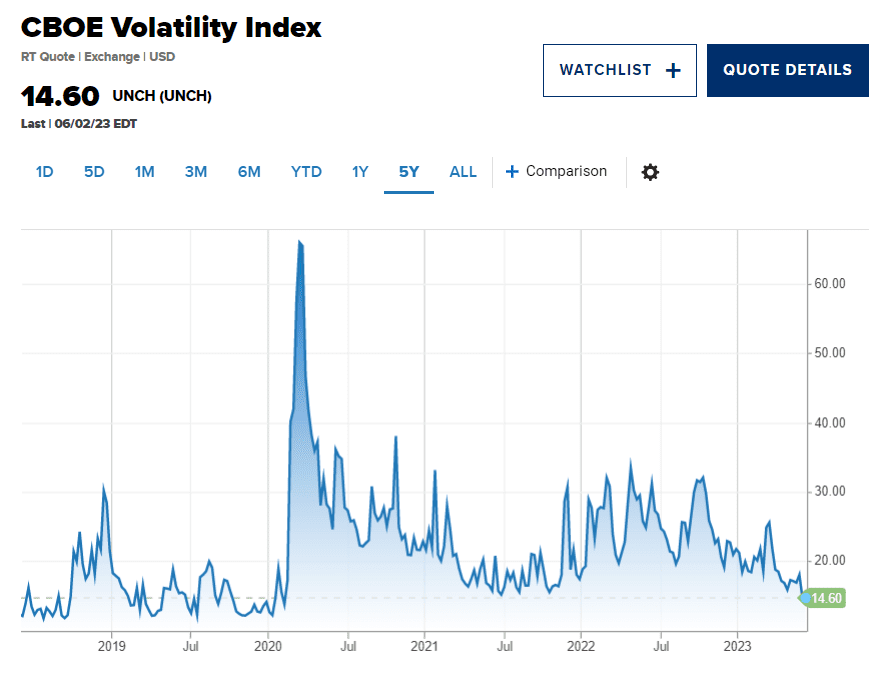

Dokonce i na srpnových maximech akciových indexů byl index volatility CBOE S&P 500 sotva schopen klesnout pod 20, což je obvykle spodní hranice během medvědích trhů. V pátek index VIX skončil na hodnotě 14,6, což je nejnižší hodnota od února 2020.

I když to u některých obchodníků vyvolá varovné signály jako známka nezaslouženého klidu a nebezpečného sebeuspokojení investorů, odráží to hlavně stabilní index s množstvím obousměrných akcí pod ním a je to úroveň, která je v historii na rostoucích trzích běžná. (Pro ty, kteří takové věci sledují, VIX nikdy neklesl pod 17 během prodloužených, ale nakonec k zániku odsouzených přechodných rally během medvědího trhu v letech 2000-2003).

Příliš mnoho ze strany megakapitálů? Což není totéž jako prohlásit, že nás čekají hladké trhy a mír v naší době. Všudypřítomné rozčilování posledních několika měsíců nad tím, jak malý počet obrovských akcií podpořil index S&P 500 a zastřel výraznou slabost většiny trhu, nebylo neopodstatněné. Širší tržní rallye – při zachování všech ostatních podmínek – jsou trvalejší. Nerovnoměrná výkonnost a dominance megakapitálů však může trvat dlouho a rozhořčené komentáře na toto téma tentokrát začaly téměř okamžitě poté, co se trend v březnu skutečně prosadil.

Jak jsem zde psal koncem dubna:

„To, že většina akcií je slabší než hlavní indexy a necykličtí růstoví giganti drží benchmark, znamená, že řadová jména tráví nejisté fundamentální trendy, resetují ocenění a frustrují své akcionáře…“

„Dominance favoritů z řad megakapitálů by pravděpodobně vzbuzovala větší obavy, kdyby vedla investory k rostoucímu sebeuspokojení ohledně vyhlídek trhu, ale většina ukazatelů sentimentu i anekdotické tlachy kolem nedávných akcí silně naznačují, že se tak neděje.“

V pátek se objevily určité náznaky, že „nezdravě“ úzká šíře by mohla být vyléčena prostřednictvím trhu vlastního procesu homeostázy, kdy se do trpících okrsků trhu dostává krevní proud, aby obnovil určitou rovnováhu. Akcie energetických společností, rovnoměrně vážený sektor spotřebního zboží a index Russell 2000 s malou tržní kapitalizací vzrostly v průběhu dne o více než 3 %, přičemž index Russell 2000 se dostal zpět nad svůj 200denní průměr.

Zdroj: Getty Images

To je malá část celoroční slabší výkonnosti těchto skupin, ale Jeff DeGraaf, zakladatel Renaissance Macro Research, říká, že v historii se špatná šíře trhu doprovázející rostoucí trend S&P 500 napravovala tím, že šíře ve dvou třetinách případů expandovala, a ne tím, že se těžké váhy vzpínaly, aby „dohnaly“ průměrné akcie.

To je do jisté míry povzbudivé, ale bude zapotřebí mnohem více akcí mean-reversion, jakých jsme byli svědky v pátek, aby se prokázalo, že tentokrát takováto příznivá rekonvergence probíhá.

Dočasné přehřátí? Kritici úzkého vedení mají pravdu, když tvrdí, že to oslabuje argumenty, že se jedná o nový býčí trh zrozený na minimech z října 2022. Mít po více než osmi měsících nového býčího trhu méně než polovinu akcií v indexu S&P 500 nad 200denním průměrem by bylo vzácné, ne-li bezprecedentní. Na druhou stranu není příliš obvyklé, aby se akcie z medvědího minima dostaly za devět měsíců o 20 % nahoru, jako se to nyní téměř podařilo indexu S&P 500, a pak vše vrátily zpět.

Připomeňme si další zvláštnosti tohoto cyklu. Historie říká, že akcie měly růst několik měsíců poté, co Fed začal zpřísňovat, a indexy nemají tendenci příliš klesat, když jsou zisky na vrcholu, ale loni se trh zhroutil do zpřísnění Fedu, i když zisky se udržely. A že by snad to, že máme nejtransparentnější a nejagresivnější Fed, co pamatujeme, uspíšilo neobvykle brzkou inverzi výnosové křivky státních dluhopisů?

To jsou poněkud sémantické argumenty a přednosti trhu jsou v oku pozorovatele. Trh se minulý týden prostě posunul tak, že přisoudil poněkud vyšší pravděpodobnost měkčího ekonomického přistání, než jaká byla oceněna dříve. Není neobvyklé, že trhy netrpělivě čekají, až se „pozdější cyklus“ změní na „konec cyklu“.

V nejbližším období se index S&P 500 jeví jako poněkud roztažený, index se tlačí vysoko nad svůj trendový kanál – což je známka jak úctyhodné síly, tak dočasného přehřátí.

Zdroj: Getty Images

Oslavy na trhu v pátek měsíčních mzdových údajů mají tak trochu historii, kdy slouží jako vrcholné okamžiky rally. A i když se zdá, že pozice investorů není zdaleka tak agresivně býčí, profesionální investoři nejsou zdaleka tak defenzivní a nedostatečně zainvestovaní jako na začátku tohoto roku.

Možná se v tuto chvíli jedná o jiný druh býků nebo prostě o hybrid, široce rozkročený trh neurčitého druhu. Pokud se jedná o dno z loňského října, byl to poměrně mírný pokles ve srovnání s většinou medvědích trhů. To by znamenalo, že nastavil méně vynikající, i když stále solidně pozitivní, forwardové tržní výnosy. Všechno má svou cenu.

Až natočí film o průlomu akciového trhu z minulého týdne, mohou ho nazvat "Odstranění všech obav".

Federální dluhový strop byl zrušen včas, představitelé Federálního rezervního systému signalizovali ochotu upustit od dalšího zvýšení úrokových sazeb v polovině června, i když se ekonomika pěkně drží, a páteční zpráva o zaměstnanosti ukázala obrovský nárůst celkového růstu mezd - ovšem s mírným růstem mezd, aby se dobré zprávy nezvrhly ve špatné.

Dobře, možná nebyly zažehnány všechny obavy investorů. Přetrvává znepokojení z předzvěstí recese, které se projevují již několik měsíců, i když se pokles projevuje pomaleji, než se na něj investoři připravovali.

Hledání nových makroobav také rychle našlo špatnou zprávu v rozhodnutí americké vlády vyhnout se platební neschopnosti a poukázalo na to, že ministerstvo financí bude nyní spěchat s obnovou své hotovostní bilance prodejem pokladničních poukázek v hodnotě stovek miliard, a tím odčerpávat nedostatkovou hotovost z finančních trhů.

(Je pozoruhodné, jak rychle se z obvykle tajuplného odlivu a přílivu všeobecného účtu ministerstva financí u Fedu stalo všudypřítomné téma, které opomíjí skutečnost, že fondy peněžního trhu letos zatím vytáhly celkem 750 miliard dolarů - přičemž obrovská hromada jejich aktiv je zaparkována u Fedu v tzv. reverzních repo obchodech - a mohou tak nasát spoustu těchto krátkodobých papírů).

A jistě, mnozí jsou stále nespokojeni s rytmem a chůzí nedávného vzestupu indexu S&P 500. Shromáždění si stěžuje na příliš velký vliv jen několika obrovských růstových akcií a těžkotonážní umělé inteligence.

Přesto všechno se indexu S&P 500 podařilo během týdne třikrát uzavřít nad úrovní 4200, kterou většina považuje za vrchol jeho rozpětí, a v pátek vyskočil o 1,5 % a skončil na 4282, což je jen půl procenta pod jeho srpnovým vrcholem. To jsou dva pátky po sobě s více než 1% ziskem, uvádí Bespoke Investment Group, poprvé od listopadu, což je obvykle pozitivní znamení pro ochotu investorů podstupovat riziko.

Ono srpnové maximum 2022 indexu S&P 500 bylo vyvrcholením předčasné snahy trhu ocenit pauzu Fedu a potenciální měkké ekonomické přistání, na což reagoval předseda Fedu Jerome Powell, který neomaleně slíbil "bolest", protože mělo přijít mnohem větší zpřísnění.

S&P 500 je připraven prorazitDnešní výlet k 4300 přichází za zcela jiných a méně zhoubných podmínek. Za prvé, míra bolesti, která následovala v reálné ekonomice, byla mírná, jistě došlo k útlumu výroby, ale nezaměstnanost zůstala pod 4 %. Inflace tehdy dosahovala téměř 9 % ročně a nyní se pohybuje pod 5 % a klesá. Tehdy nás ještě čekalo téměř 300 bazických bodů zpřísnění Fedu a prognózy zisků rychle klesaly.

Dokonce i na srpnových maximech akciových indexů byl index volatility CBOE S&P 500 sotva schopen klesnout pod 20, což je obvykle spodní hranice během medvědích trhů. V pátek index VIX skončil na hodnotě 14,6, což je nejnižší hodnota od února 2020.

I když to u některých obchodníků vyvolá varovné signály jako známka nezaslouženého klidu a nebezpečného sebeuspokojení investorů, odráží to hlavně stabilní index s množstvím obousměrných akcí pod ním a je to úroveň, která je v historii na rostoucích trzích běžná. (Pro ty, kteří takové věci sledují, VIX nikdy neklesl pod 17 během prodloužených, ale nakonec k zániku odsouzených přechodných rally během medvědího trhu v letech 2000-2003).

Příliš mnoho ze strany megakapitálů?Což není totéž jako prohlásit, že nás čekají hladké trhy a mír v naší době. Všudypřítomné rozčilování posledních několika měsíců nad tím, jak malý počet obrovských akcií podpořil index S&P 500 a zastřel výraznou slabost většiny trhu, nebylo neopodstatněné. Širší tržní rallye - při zachování všech ostatních podmínek - jsou trvalejší. Nerovnoměrná výkonnost a dominance megakapitálů však může trvat dlouho a rozhořčené komentáře na toto téma tentokrát začaly téměř okamžitě poté, co se trend v březnu skutečně prosadil.

Jak jsem zde psal koncem dubna:

"To, že většina akcií je slabší než hlavní indexy a necykličtí růstoví giganti drží benchmark, znamená, že řadová jména tráví nejisté fundamentální trendy, resetují ocenění a frustrují své akcionáře…"

"Dominance favoritů z řad megakapitálů by pravděpodobně vzbuzovala větší obavy, kdyby vedla investory k rostoucímu sebeuspokojení ohledně vyhlídek trhu, ale většina ukazatelů sentimentu i anekdotické tlachy kolem nedávných akcí silně naznačují, že se tak neděje."

V pátek se objevily určité náznaky, že "nezdravě" úzká šíře by mohla být vyléčena prostřednictvím trhu vlastního procesu homeostázy, kdy se do trpících okrsků trhu dostává krevní proud, aby obnovil určitou rovnováhu. Akcie energetických společností, rovnoměrně vážený sektor spotřebního zboží a index Russell 2000 s malou tržní kapitalizací vzrostly v průběhu dne o více než 3 %, přičemž index Russell 2000 se dostal zpět nad svůj 200denní průměr.

Zdroj: Getty Images

To je malá část celoroční slabší výkonnosti těchto skupin, ale Jeff DeGraaf, zakladatel Renaissance Macro Research, říká, že v historii se špatná šíře trhu doprovázející rostoucí trend S&P 500 napravovala tím, že šíře ve dvou třetinách případů expandovala, a ne tím, že se těžké váhy vzpínaly, aby "dohnaly" průměrné akcie.

To je do jisté míry povzbudivé, ale bude zapotřebí mnohem více akcí mean-reversion, jakých jsme byli svědky v pátek, aby se prokázalo, že tentokrát takováto příznivá rekonvergence probíhá.

Dočasné přehřátí?Kritici úzkého vedení mají pravdu, když tvrdí, že to oslabuje argumenty, že se jedná o nový býčí trh zrozený na minimech z října 2022. Mít po více než osmi měsících nového býčího trhu méně než polovinu akcií v indexu S&P 500 nad 200denním průměrem by bylo vzácné, ne-li bezprecedentní. Na druhou stranu není příliš obvyklé, aby se akcie z medvědího minima dostaly za devět měsíců o 20 % nahoru, jako se to nyní téměř podařilo indexu S&P 500, a pak vše vrátily zpět.

Připomeňme si další zvláštnosti tohoto cyklu. Historie říká, že akcie měly růst několik měsíců poté, co Fed začal zpřísňovat, a indexy nemají tendenci příliš klesat, když jsou zisky na vrcholu, ale loni se trh zhroutil do zpřísnění Fedu, i když zisky se udržely. A že by snad to, že máme nejtransparentnější a nejagresivnější Fed, co pamatujeme, uspíšilo neobvykle brzkou inverzi výnosové křivky státních dluhopisů?

To jsou poněkud sémantické argumenty a přednosti trhu jsou v oku pozorovatele. Trh se minulý týden prostě posunul tak, že přisoudil poněkud vyšší pravděpodobnost měkčího ekonomického přistání, než jaká byla oceněna dříve. Není neobvyklé, že trhy netrpělivě čekají, až se "pozdější cyklus" změní na "konec cyklu".

V nejbližším období se index S&P 500 jeví jako poněkud roztažený, index se tlačí vysoko nad svůj trendový kanál - což je známka jak úctyhodné síly, tak dočasného přehřátí.

Zdroj: Getty Images

Oslavy na trhu v pátek měsíčních mzdových údajů mají tak trochu historii, kdy slouží jako vrcholné okamžiky rally. A i když se zdá, že pozice investorů není zdaleka tak agresivně býčí, profesionální investoři nejsou zdaleka tak defenzivní a nedostatečně zainvestovaní jako na začátku tohoto roku.

Možná se v tuto chvíli jedná o jiný druh býků nebo prostě o hybrid, široce rozkročený trh neurčitého druhu. Pokud se jedná o dno z loňského října, byl to poměrně mírný pokles ve srovnání s většinou medvědích trhů. To by znamenalo, že nastavil méně vynikající, i když stále solidně pozitivní, forwardové tržní výnosy. Všechno má svou cenu.

Makroekonomické turbulence a strategie lovu příležitostí Vstup do roku 2026 se na světových trzích nesl ve znamení výrazné makroekonomické nejistoty...