Ti, kteří hlásají nový býčí trh s akciemi, mají několik historicky neporazitelných statistických signálů, které je podporují.

Jiní, kteří trvají na tom, že je v nadcházejících měsících určitě čeká recese, mají na podporu svého postoje vlastní sadu nikdy nemýlených ukazatelů.

A pokud „pravidla“ předznamenávající recesi platí jako vždy předtím, pak by loňský říjen sloužící jako minimum indexu pro tento cyklus byl rovněž první, vzhledem k tomu, že medvědí trh spojený s recesí nikdy nedosáhl svého dna před začátkem recese.

Arzenál býčích signálů čtenářů pásky zahrnuje poměrně vzácné hodnoty tržního rozpětí zaznamenané od minulého měsíce spolu se zlepšením trendu. Jistě, 50denní klouzavý průměr indexu S&P 500 překročil svůj 200denní, což je pozitivní, i když ne bezchybný vstup. Spolu s ním se však spustil velmi specifický soubor podmínek šířky kvalifikovaných jako „breakway momentum“.

Zdroj: Getty Images

Ned Davis Research má k dispozici sledování nabídky a poptávky po akciích založené na objemu, které tento měsíc zaznamenalo posun poptávky před nabídku. To se od roku 1981 stalo pouze pětkrát předtím poté, co nabídka dominovala po dobu nejméně čtyř měsíců. Po každém z těchto pěti předchozích případů byl index S&P o tři, šest, 12 a 24 měsíců později na vzestupu.

A v lednu letošního roku index vzrostl o více než 5 %. V každém roce, kdy akcie v lednu získaly alespoň tolik poté, co předchozí rok klesly (pět případů od roku 1954), pokračoval trh v novém kalendářním roce v růstu s nadprůměrnými výnosy.

To zní jako obecně povzbudivé údaje, i když jsou možná příliš úzce vymezené a podléhají zkreslení způsobenému malým vzorkem a technickými zvláštnostmi.

Medvědí ukazatele Sebevědomým předpovědím recese dokáže čelit hluboce záporná výnosová křivka 3 až 10letých státních dluhopisů, tedy něco, co vždy následovalo oficiální recesi – i když někdy se zpožděním až jednoho roku.

Zdroj: Getty Images

Předstihové ekonomické ukazatele Conference Board se propadly daleko za hranici, která spolehlivě předcházela předchozím recesím. A průzkum Federálního rezervního systému mezi vedoucími pracovníky v oblasti půjček ukazuje, že čistý podíl těch, kteří zpřísňují úvěrové standardy, se rovněž nachází v pásmu, které nikdy nezavdalo příčinu k recesi.

Prodlevy mezi takovými signály a nástupem hospodářského poklesu mohou být dlouhé – skutečně dostatečně dlouhé a s dostatečně silnými spotřebitelskými výdaji a růstem zaměstnanosti v reálném čase, aby vyvolaly volání po „měkkém přistání“, jak podrobně popisuje moje přítelkyně a kolegyně Kelly Evansová ve svém zpravodaji.

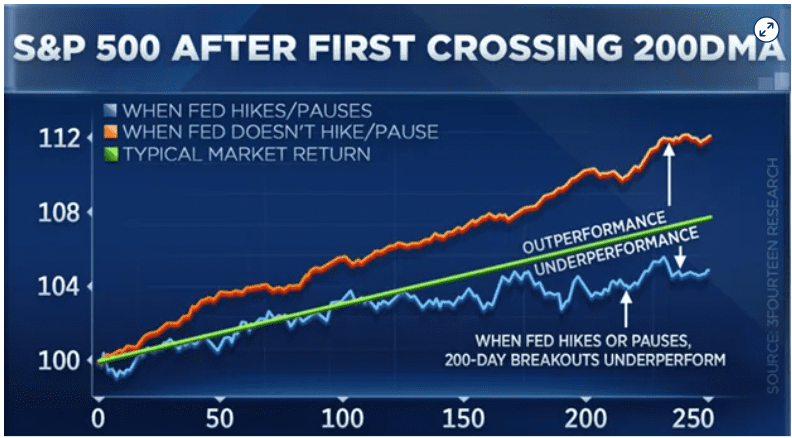

Warren Pies, zakladatel makrodílny 3Fourteen Research, se potýká s tímto zjevným rozporem mezi základními pravidly „Nebojuj s páskou“ a „Nebojuj s Fedem“. Nachází důvod, proč slevit z býčích technických znaků, které zanechala nedávná rallye, hlavně proto, že Fed stále zpřísňuje a medvědí trhy v historii neskončily uprostřed kampaně na zvýšení sazeb.

Zde ukazuje rozdíl ve výkonnosti indexu S&P 500 poté, co se index S&P 500 protlačí nad svůj 200denní průměr, v závislosti na tom, zda Fed politiku uvolňuje, či nikoli.

Jasná divergence, i když za zmínku stojí také to, že i když Fed zvyšoval nebo pozastavoval, index v průměru pokračoval v mírném vzestupu.

Která strana má pravdu? Existují způsoby, jak smířit některé z protichůdných zpráv. Za prvé, tento cyklus byl v mnoha ohledech neobvyklý – nucené zastavení ekonomiky na konci cyklu na začátku roku 2020, „blesková recese“, po níž následovaly obrovské stimuly na podporu výdajů a udržení podniků bez úhony. Inflační šok, který podnítil jednu z nejagresivnějších iniciativ Fedu na zpřísnění sazeb v historii.

Závazky spotřebitelů zůstávají ve srovnání s historií nízké; to, co vypadá a působí jako útlum v odvětvích vyrábějících zboží, je do značné míry normalizace zpět k trendu.

Také trh se řídil neobvyklou kadencí. Je sice pravda, že medvědí trhy neměly tendenci končit v době, kdy byl Fed ještě jestřábí, ale je také pravda, že index S&P 500 zaznamenal v loňském roce 27% pokles, který začal – neobvykle – před prvním zvýšením úrokových sazeb a v době, kdy zisky podniků byly stále na rekordních hodnotách, a v předstihu před první inverzí výnosové křivky státních dluhopisů. Podivná, zpřeházená posloupnost vzájemného působení makrotrhů.

Zdroj: AP Photo

Nejrozumnější je zůstat otevřený ohledně konečných výsledků a nastavit očekávání rizikových výnosů s širokým rozpětím. Ano, akciový trh je složitý mechanismus, který nevyzpytatelně a se značným časovým předstihem diskontuje konečné výsledky. Není to tak, že by někde venku čekal pevně daný výsledek, který bude objeven a oceněn. Je to dynamická, neznámá budoucnost.

Makrodata zatím běží o něco hůře, což umožňuje tání a – kdo ví? – možná býčí fázi pro akcie, která bude později testována, jakmile ji otestují zpožděné síly recese nebo postupně asertivní Fed. Jisté je, že korporátní úvěry zatím nevolají na poplach, přičemž spready dluhopisů s trojitým ratingem B nad výnosy státních dluhopisů vypadají krotce. Mají tendenci se prudce zvyšovat alespoň několik měsíců před recesí.

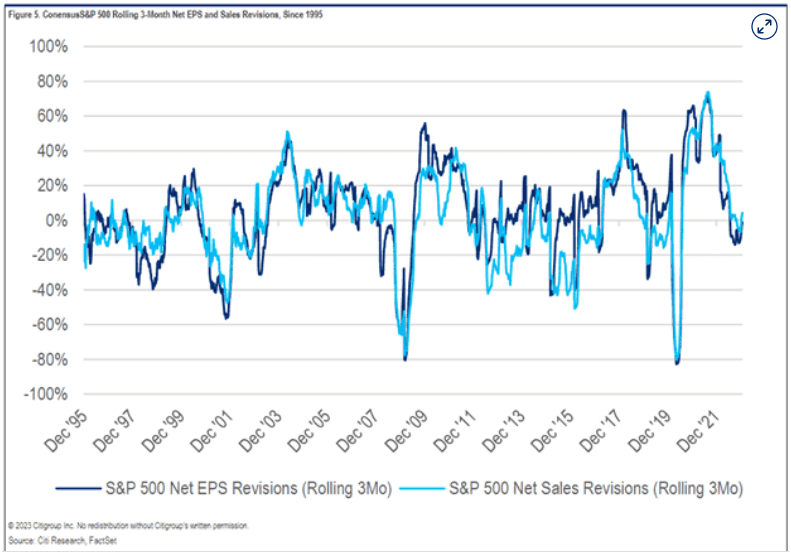

Stratégové Citi ukazují, že prognózy zisků a tržeb analytici revidují pomalejším tempem, což naznačuje, že snižování prognóz zisků by mě lo být prozatím většinou ukončeno.

Ocenění a vyšší výnosy z dluhopisů brání Citi věřit, že od této chvíle existuje velký růst indexu S&P 500. To by však mohlo znamenat, že fundamentální podpora již rychle neopadává.

Mezitím společnost FactSet uvádí, že v letošní sezóně reportů jsou akcie společností, které překračují odhady, odměňovány zhruba v souladu s pětiletým průměrem.

A přesto: „Společnosti, které vykázaly negativní překvapení v podobě zisku za 4. čtvrtletí 2022, zaznamenaly průměrný pokles ceny o -0,4 % dva dny před zveřejněním výsledků až dva dny po zveřejnění výsledků. Tento procentuální pokles je mnohem menší než pětiletý průměrný pokles cen -2,2 % během stejného období u společností, které hlásí negativní překvapení z výsledků.“ Náznak toho, že drsný rok 2022 odvedl pořádný kus práce při diskontování nadcházející slabosti a osekávání očekávání?

Spousta důvodů k zamyšlení jak pro věřící v nedávný průlom trhu, tak pro skeptiky, kteří vidí jen další odraz medvědího trhu, jenž se zatím nese jen na špatně umístěných nadějích a špatně umístěných investorech.

Zdroj: Bloomberg

Poslední týden byl v této debatě nerozhodný, i když akce byly vcelku příznivé: nevýrazný 1,1% pokles indexu S&P 500 z krátkodobě překoupené pozice, i když společnost Alphabet ztratila více než 100 miliard dolarů tržní hodnoty; nálada maloobchodních investorů podle AAII se přiklonila k optimismu, ale až po rekordně dlouhém období medvědí nálady; výnosy státních dluhopisů se s úterní zprávou o CPI vyhouply výše, přestože v přípravě na potenciální otřes probíhalo poměrně velké zajištění indexů.

Je to jakási verze Wall Streetu, kde neodolatelná síla tlačí na nepohyblivý objekt.

Ti, kteří hlásají nový býčí trh s akciemi, mají několik historicky neporazitelných statistických signálů, které je podporují.

Jiní, kteří trvají na tom, že je v nadcházejících měsících určitě čeká recese, mají na podporu svého postoje vlastní sadu nikdy nemýlených ukazatelů.

A pokud "pravidla" předznamenávající recesi platí jako vždy předtím, pak by loňský říjen sloužící jako minimum indexu pro tento cyklus byl rovněž první, vzhledem k tomu, že medvědí trh spojený s recesí nikdy nedosáhl svého dna před začátkem recese.

Arzenál býčích signálů čtenářů pásky zahrnuje poměrně vzácné hodnoty tržního rozpětí zaznamenané od minulého měsíce spolu se zlepšením trendu. Jistě, 50denní klouzavý průměr indexu S&P 500 překročil svůj 200denní, což je pozitivní, i když ne bezchybný vstup. Spolu s ním se však spustil velmi specifický soubor podmínek šířky kvalifikovaných jako "breakway momentum".

Zdroj: Getty Images

Ned Davis Research má k dispozici sledování nabídky a poptávky po akciích založené na objemu, které tento měsíc zaznamenalo posun poptávky před nabídku. To se od roku 1981 stalo pouze pětkrát předtím poté, co nabídka dominovala po dobu nejméně čtyř měsíců. Po každém z těchto pěti předchozích případů byl index S&P o tři, šest, 12 a 24 měsíců později na vzestupu.

A v lednu letošního roku index vzrostl o více než 5 %. V každém roce, kdy akcie v lednu získaly alespoň tolik poté, co předchozí rok klesly (pět případů od roku 1954), pokračoval trh v novém kalendářním roce v růstu s nadprůměrnými výnosy.

To zní jako obecně povzbudivé údaje, i když jsou možná příliš úzce vymezené a podléhají zkreslení způsobenému malým vzorkem a technickými zvláštnostmi.

Medvědí ukazateleSebevědomým předpovědím recese dokáže čelit hluboce záporná výnosová křivka 3 až 10letých státních dluhopisů, tedy něco, co vždy následovalo oficiální recesi - i když někdy se zpožděním až jednoho roku.

Zdroj: Getty Images

Předstihové ekonomické ukazatele Conference Board se propadly daleko za hranici, která spolehlivě předcházela předchozím recesím. A průzkum Federálního rezervního systému mezi vedoucími pracovníky v oblasti půjček ukazuje, že čistý podíl těch, kteří zpřísňují úvěrové standardy, se rovněž nachází v pásmu, které nikdy nezavdalo příčinu k recesi.

Prodlevy mezi takovými signály a nástupem hospodářského poklesu mohou být dlouhé - skutečně dostatečně dlouhé a s dostatečně silnými spotřebitelskými výdaji a růstem zaměstnanosti v reálném čase, aby vyvolaly volání po "měkkém přistání", jak podrobně popisuje moje přítelkyně a kolegyně Kelly Evansová ve svém zpravodaji.

Warren Pies, zakladatel makrodílny 3Fourteen Research, se potýká s tímto zjevným rozporem mezi základními pravidly "Nebojuj s páskou" a "Nebojuj s Fedem". Nachází důvod, proč slevit z býčích technických znaků, které zanechala nedávná rallye, hlavně proto, že Fed stále zpřísňuje a medvědí trhy v historii neskončily uprostřed kampaně na zvýšení sazeb.

Zde ukazuje rozdíl ve výkonnosti indexu S&P 500 poté, co se index S&P 500 protlačí nad svůj 200denní průměr, v závislosti na tom, zda Fed politiku uvolňuje, či nikoli.

Jasná divergence, i když za zmínku stojí také to, že i když Fed zvyšoval nebo pozastavoval, index v průměru pokračoval v mírném vzestupu.

Která strana má pravdu?Existují způsoby, jak smířit některé z protichůdných zpráv. Za prvé, tento cyklus byl v mnoha ohledech neobvyklý - nucené zastavení ekonomiky na konci cyklu na začátku roku 2020, "blesková recese", po níž následovaly obrovské stimuly na podporu výdajů a udržení podniků bez úhony. Inflační šok, který podnítil jednu z nejagresivnějších iniciativ Fedu na zpřísnění sazeb v historii.

Závazky spotřebitelů zůstávají ve srovnání s historií nízké; to, co vypadá a působí jako útlum v odvětvích vyrábějících zboží, je do značné míry normalizace zpět k trendu.

Také trh se řídil neobvyklou kadencí. Je sice pravda, že medvědí trhy neměly tendenci končit v době, kdy byl Fed ještě jestřábí, ale je také pravda, že index S&P 500 zaznamenal v loňském roce 27% pokles, který začal - neobvykle - před prvním zvýšením úrokových sazeb a v době, kdy zisky podniků byly stále na rekordních hodnotách, a v předstihu před první inverzí výnosové křivky státních dluhopisů. Podivná, zpřeházená posloupnost vzájemného působení makrotrhů.

Zdroj: AP Photo

Nejrozumnější je zůstat otevřený ohledně konečných výsledků a nastavit očekávání rizikových výnosů s širokým rozpětím. Ano, akciový trh je složitý mechanismus, který nevyzpytatelně a se značným časovým předstihem diskontuje konečné výsledky. Není to tak, že by někde venku čekal pevně daný výsledek, který bude objeven a oceněn. Je to dynamická, neznámá budoucnost.

Makrodata zatím běží o něco hůře, což umožňuje tání a - kdo ví? - možná býčí fázi pro akcie, která bude později testována, jakmile ji otestují zpožděné síly recese nebo postupně asertivní Fed. Jisté je, že korporátní úvěry zatím nevolají na poplach, přičemž spready dluhopisů s trojitým ratingem B nad výnosy státních dluhopisů vypadají krotce. Mají tendenci se prudce zvyšovat alespoň několik měsíců před recesí.

Stratégové Citi ukazují, že prognózy zisků a tržeb analytici revidují pomalejším tempem, což naznačuje, že snižování prognóz zisků by mě lo být prozatím většinou ukončeno.

Ocenění a vyšší výnosy z dluhopisů brání Citi věřit, že od této chvíle existuje velký růst indexu S&P 500. To by však mohlo znamenat, že fundamentální podpora již rychle neopadává.

Mezitím společnost FactSet uvádí, že v letošní sezóně reportů jsou akcie společností, které překračují odhady, odměňovány zhruba v souladu s pětiletým průměrem.

A přesto: "Společnosti, které vykázaly negativní překvapení v podobě zisku za 4. čtvrtletí 2022, zaznamenaly průměrný pokles ceny o -0,4 % dva dny před zveřejněním výsledků až dva dny po zveřejnění výsledků. Tento procentuální pokles je mnohem menší než pětiletý průměrný pokles cen -2,2 % během stejného období u společností, které hlásí negativní překvapení z výsledků." Náznak toho, že drsný rok 2022 odvedl pořádný kus práce při diskontování nadcházející slabosti a osekávání očekávání?

Spousta důvodů k zamyšlení jak pro věřící v nedávný průlom trhu, tak pro skeptiky, kteří vidí jen další odraz medvědího trhu, jenž se zatím nese jen na špatně umístěných nadějích a špatně umístěných investorech.

Zdroj: Bloomberg

Poslední týden byl v této debatě nerozhodný, i když akce byly vcelku příznivé: nevýrazný 1,1% pokles indexu S&P 500 z krátkodobě překoupené pozice, i když společnost Alphabet ztratila více než 100 miliard dolarů tržní hodnoty; nálada maloobchodních investorů podle AAII se přiklonila k optimismu, ale až po rekordně dlouhém období medvědí nálady; výnosy státních dluhopisů se s úterní zprávou o CPI vyhouply výše, přestože v přípravě na potenciální otřes probíhalo poměrně velké zajištění indexů.